この記事は2026年1月5日に配信されたメールマガジン「アンダースロー(ウィークリー):日銀の「アヘッド・オブ・ザ・カーブ」は景気減速のリスクに」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):日銀の「アヘッド・オブ・ザ・カーブ」は景気減速のリスクに

シンカー

米国:高成長シナリオを織り込む債券市場

米国の5月雇用統計は、雇用者数が前月比+17.2万人と、3ヵ月連続で17万人以上の大幅増加となった。4月、5月分は合計で9.3万人、上方修正された。失業率は4.3%で前月から横ばいだった。雇用者数の伸びが拡大基調なのは、直近までの各種景況感指数の持ち直しや、名目GDP上昇率の加速とも整合的である。多くの業種で、雇用者数はピークアウトしながらも足元では持ち直しの動きが見られる。新型コロナ後の財政支出による経済規模の急拡大で雇用需要が大きく伸びた反動から、これまで新規採用を抑制していた企業が、慎重ながらも再び雇用拡大に向かい始めている可能性がある。

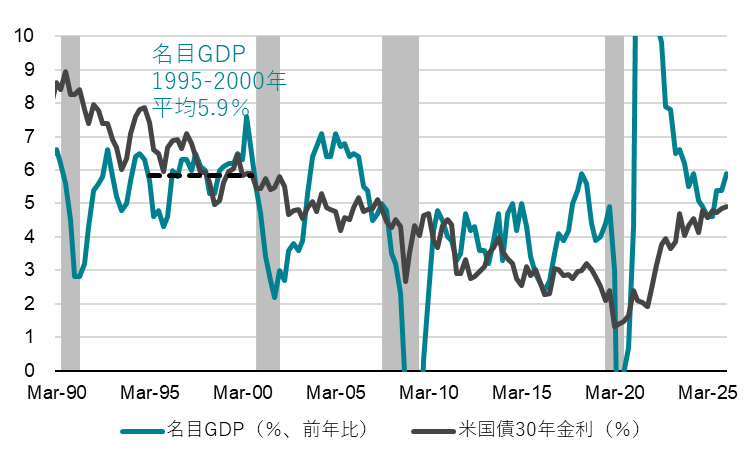

利下げサイクル入り後に再び利上げが意識される展開としては、1990年代後半が類似例として挙げられる。インターネットブームを背景とした設備投資の拡大や株高に加え、30年金利が最後に5%超で推移していた時期である点も共通している。当時の名目GDP成長率の平均+5.9%(1995-2000年)は、今後の超長期金利の水準を考える上で一つの目安になる。なお、直近1-3月期は前年比+5.9%だった。インフレ率を目標の2%まで低下させるのであれば、名目GDP成長率を維持するためには実質GDP成長率が4%程度まで加速する必要がある。直近4四半期の実質GDP成長率の平均は2.3%であり、今後はインフレを抑制しながら実質成長率を高める展開となることが求められる。

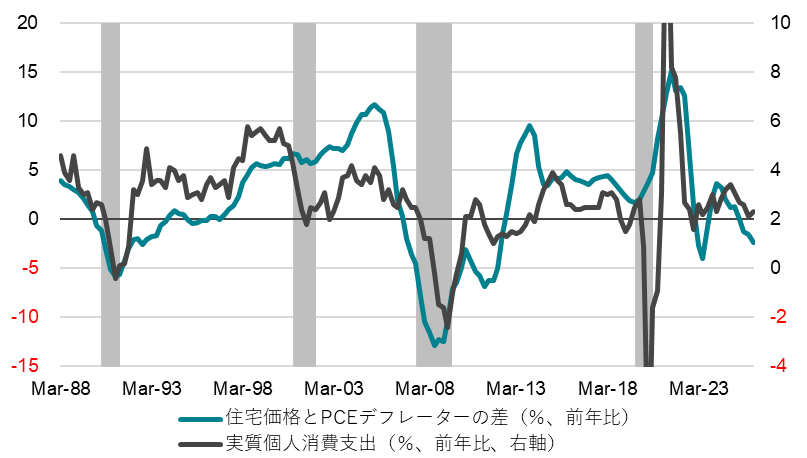

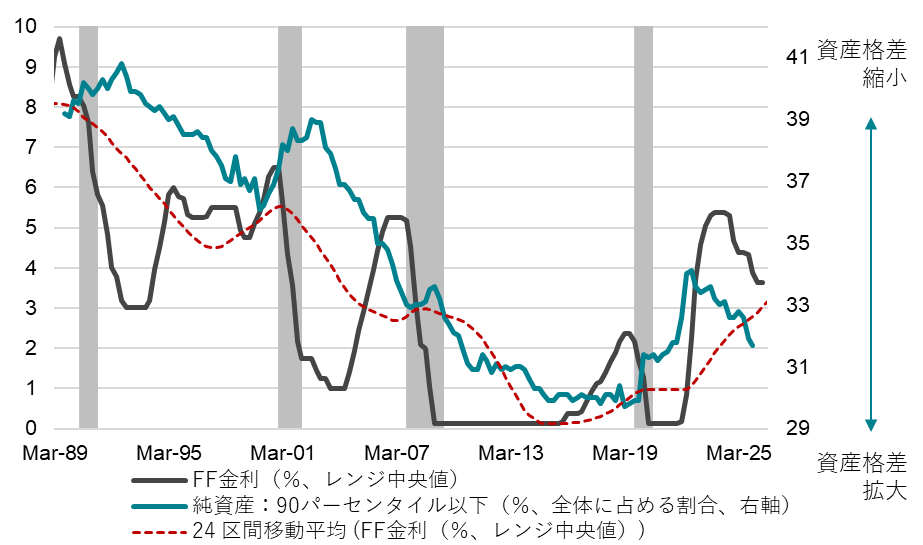

全体の7割を占める家計消費は、足元では減速基調にある。株高による資産効果や雇用の伸び拡大が支えとなりながらも、コストプッシュのインフレが負担となる。4月の実質平均時給は2023年4月以来のマイナスとなった。また、中間層のコア資産である住宅価格の伸びは停滞しており、インフレ率を下回っている。家計資産の格差が1990年代から大きく広がっていることも、家計全体のファンダメンタルズが90年代との比較で強くないことが分かる。既にカードローンなど延滞率が悪化傾向にあることを踏まえても、高金利下で借り入れをさらに増やしていく余地は限定的とみられる。FRBのタカ派姿勢が仮に強化され、金融環境が強く引き締まれば、リスク資産が大きく値下がりした2022年の展開も意識される。消費が減退すれば、インフレ圧力も弱まっていく可能性が高い。目先では6%程度の名目GDP成長率が持続するハードルは高いとみられる。AIや安全保障強化を背景とした高成長シナリオの織り込みで進んだ金利上昇の動きは、落ち着いていくと考えられる。(松本賢)

日銀の「アヘッド・オブ・ザ・カーブ」は景気減速のリスクに

政府が日銀に事実上のデュアル・マンデート(「強い経済成長」と「安定的な物価上昇」の両立)を課している中での、2026年の利上げの予想は1回である。地政学上のリスクの高まりによる交易条件の悪化で、名目成長率は急減速するとみられるからだ。1-3月期の名目GDPも前期比年率+3.4%から+2.5%へ、設備投資とデフレーターを中心に下方修正された。2026年の利上げは、6・7月ではなく、地政学上のリスクの後退の後がメインシナリオだ。2027年には、緩和的な金融政策と戦略投資の拡大を織り込んだ2027年度の政府予算の積極財政によって、設備投資サイクルが加速し、実質GDP成長率は+0.5%程度の潜在成長率を大きく上回り、日銀は3回の利上げができるようになるだろう。

地政学上のリスクが高まる中、日銀が6・7月に利上げに踏み切れば、年後半の経済成長率のより大きめの減速につながり、2026年の実質GDP成長率は潜在成長率を下回るだろう。中小企業と中小金融機関の資金繰りに圧力がかかり、信用サイクルを下押すからだ。結果として、2026年の利上げの回数は1回で変化はないだろう。この景気減速の重しによって、2027年の利上げの回数の予想は3回から2回に減少する。利上げは、6か月程度に1回のペースとなるだろう。2027年の実質GDP成長率の予想は1.0%から下方修正され、潜在成長率なみにとどまるとみられる。政府は、「強い経済成長」と「安定的な物価上昇」の両立のデュアル・マンデートについての情報発信を更に強くしていくとみられ、日銀は利上げにより慎重となるだろう。

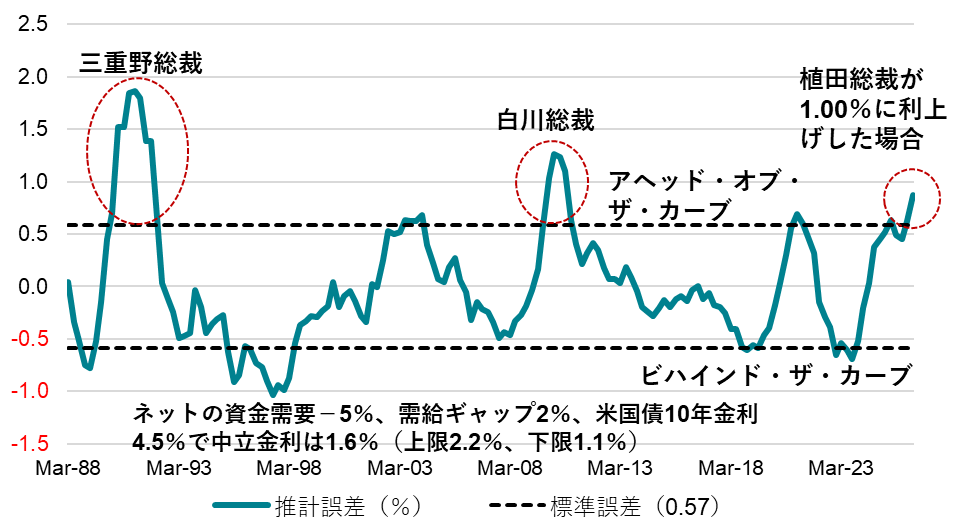

政府が重要視する需給ギャップとネットの資金需要(企業貯蓄率+財政収支、GDP比)が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。公表されている直近の1-3月期の需給ギャップ+0.5%(4QMA)と昨年10-12月期のネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.5%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%程度となる。現行の政策金利である0.75%よりかなり低く、誤差の幅は1標準誤差を超える。

政府が重視するファンダメンタルズ対比の推計では、日銀は「ビハインド・ザ・カーブ」(利上げの遅れ)ではなく、逆に「アヘッド・オブ・ザ・カーブ」(拙速な利上げ)となっていることで、6・7月の利上げは景気減速につながると判断できる。利上げをすれば、マクロ・フェアバリューとの誤差の幅は、1.25標準誤差を超え、緊縮で知られた三重野・白川総裁以来のこととなる。海外景気の急減速が加わるなどして、2027年に景気が後退した場合、デュアル・マンデートを軽視した日銀には大きな責任を生じるとみられる。デュアル・マンデートを明確に日銀法に明記する改正につながるとみられる。

コールレート(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)+ 0.30 需給ギャップ(4QMA、1Qラグ)+0.12 米国債10年金利; R2=0.84

図1:コールレートのマクロ・フェアーバリュー推計誤差

図2:米国名目GDPと米国債30年金利

図3:米国住宅価格上昇率の実質値と実質個人消費支出

図4:FF金利と米国家計純資産

以下は配信したアンダースローのまとめです

「食料品の消費減税 来年4月から1%とする案が有力に」(2026年6月5日)

食料品の消費税を来年4月から1%とする案が有力となっていることについてはどうご覧になっていますか?

問(寺島):政府と与野党による社会保障国民会議の実務者会議が、食料品を対象にした2年間限定の消費税減税について本格的な議論を始めました。政府側は、税率「1%」への引き下げであれば、半年程度の準備期間で実現可能との見解を示しています。政府内では、早期実施を優先して、来年4月から1%とする案が有力で、高市総理が今月中にも最終判断するとされています。消費減税の実施に必要な準備期間について、政府が、レジシステム事業者や小売事業者への聞き取り調査結果を公表しました。税率「1%」への引き下げなら半年程度で対応できるが、「ゼロ」だと1年程度かかるといわれています。早期実施を優先して、来年4月から1%とする案が有力となっていることについてはどうご覧になっていますか?

答(会田):消費税の減税は、高市政権の日本経済再生のマクロ戦略の重要なピースです。サナエノミクスの主軸は、官民連携の戦略投資の拡大です。バラマキではありません。投資の拡大が、供給能力の回復としての国力の回復となり、労働生産性の上昇よる実質賃金の強い上昇として、景気回復の果実が国民に回ります。しかし、投資の拡大から国民に果実が回るまでには、時間がかかります。その間は、積極財政によって、国民の生活を支える必要があります。今年度は、所得税の減税、エネルギーコストの軽減策などで支え、来年度と再来年度は消費税減税で支えることで、3年間の支援パッケージとなります。4年目からは、投資拡大の果実がみのることを目指します。消費税の減税なしではこのパッケージは完成しませんから、減税の早期実施を優先することもあり得ますし、合理的です。

「実質0%」を達成する案についてはどうみていますか?

問(寺島):自民党と日本維新の会は2月の衆院選で、2年間の食料品の消費税ゼロに向けた検討加速を公約に掲げたわけですが、政府内では、税率を1%とする場合、1%分の6000億円を補助金などで国民に還元して、「実質0%」を達成する案も浮上しているとされています。高市政権は「公約破り」との批判を警戒していますが、0%の公約との整合性についてはどうみていますか?

答(会田):消費税の減税の早期実施で1%のスタートとなっても、減税の2年目まではレジシステムの対応の時間が十分にあるわけですから、2年目からは0%にすることはできるはずです。また、1%分は、エネルギーコストの軽減策などで、国民に還元することは合理的です。投資の拡大から国民に果実が回るまで、国民の生活を支えることが非常に重要です。内需が腰折れてしまえば、国内投資からのリターンが期待できなくなり、企業は投資を拡大できないからです。内需を支えることによって、投資の拡大が可能になります。その意味で、消費税の減税は、バラマキではなく、投資であることになります。

消費減税の効果についてはどうでしょうか?

問(寺島):国民会議は今後、数回議論を重ねて、今月下旬の中間とりまとめを目指します。高市総理はこれを踏まえ、減税の実施を表明する見通しです。議長を務める自民党の小野寺・税制調査会長は、「消費税減税についての考え方は賛同する党が多かった」と述べました。ただ、会合では野党から「本当に物価高対策になるのか」といった懐疑的な意見も出たようですが、その効果についてはどうなのでしょうか?

答(会田):消費税の減税は、投資の拡大から国民に果実が回るまでには、時間がかかることへの対応です。物価上昇の国民負担を軽減するには、実質賃金を強く上昇させる必要があります。そのためには、投資の拡大が必要です。投資の拡大なくして、物価上昇を上回る持続的な賃金上昇はありません。投資の拡大による実質賃金の上昇という本当の意味での物価高対策が効果を発揮するまでの期間の家計支援として、消費税の減税が位置づけられます。消費税の減税が「本当に物価高対策になるのか」というのは、本筋の議論ではありません。

財源確保についてはどうお考えですか?

問(寺島):税率を現行の8%から1%に引き下げると年4.3兆円ほどの税収減が見込まれるため、穴埋めの財源確保も課題となっています。財政悪化を懸念して、円安が進んでしまい、せっかく食料品の消費税を減税したのに効果が半減ということにはならないのでしょうか?

答(会田):消費税を減税しても、2028年度の税収は、2026年度を上回るとみられます。財源の問題はほとんどありません。税収は、社会保障費を含む義務的支出を上回っていて、消費税が減税されることによって、社会保障費の減額が必要となるものではありません。2014年度の消費税の増税以前と比較し、2026年度の消費税収は16兆円程度も増加しています。一方、社会保障費は10兆円程度しか増えておらず、消費税を取り過ぎています。2028年度の税収が十分大きいことが確認できれば、2029年度から毎年1%ずつの引き上げるなど、ゆっくり戻すことも可能だと考えます。

植田日銀総裁が利上げの可能性に言及したことについてはどう受け止めていますか?

問(寺島):一方、日銀の植田総裁は講演先で、中東情勢が改善せずに「不透明な状況」が続く場合でも、物価が上振れするリスクが高まると判断すれば利上げを議論する可能性に言及しました。日銀は15、16日に金融政策決定会合を開く予定で、市場では利上げ判断を示唆した発言との見方が出ています。物価高や円安を懸念して、利上げの可能性に言及したことについてはどう受け止めていますか?

答(会田):高市政権は、日銀の利上げ自体については、反対していません。サナエノミクスの主軸は、官民連携の戦略投資の拡大です。投資の拡大の動きを含む、景気の状態をしっかり確認しながら、慎重に利上げをしてもらいたいということです。円安は、これまで投資を怠り、供給能力が棄損してきたことが原因です。円安を円高に変えるには、投資の拡大が必要です。物価高の負担を克服する実質賃金の強い上昇のためにも、投資の拡大が必要です。そこで政府は、投資の拡大を確かなものとするため、日銀に対して、「強い経済成長」と「安定的な物価上昇」の両立という二つの責務を課しました。デュアル・マンデートと言われます。政府との連携を重視する植田総裁は、このバランスを見ながら、利上げの是非を決めることになります。

中東情勢が不透明な中、利上げのタイミングについてはどうご覧になっていますか?

問(寺島):高市政権は物価高対策を最優先としているわけですが、日銀の植田総裁は「物価上昇は一時的なものにとどまらず、基調的な物価上昇率が上振れていくリスクも意識せざるを得ない状況」とも指摘しています。物価が上振れするリスクが現実のものとなって経済に悪影響を及ぼすことを、「日銀としては、より警戒する必要があると考えている」と述べました。中東情勢が不透明な中、利上げのタイミングについてはどうご覧になっていますか?

答(会田): 日銀内で、「強い経済成長」と「安定的な物価上昇」の両立という二つの責務のデュアル・マンデートが、まだ浸透していないとみられます。「安定的な物価上昇」の一つの責務の下での古い考え方がまだ残っています。拙速な利上げで、投資が腰折れれば、供給能力の更なる棄損への懸念で、円安と物価上昇はより強くなるリスクがあります。単純に、利上げを急げば、円安と物価上昇の問題が解決するわけではありません。当然ながら、景気悪化という代償を払うリスクもあります。デュアル・マンデートの下で、常識的に考えれば、中東情勢が不透明な中では、利上げは控えることになります。しかし、原油価格の上昇は更なる物価上昇につながりますので、「安定的な物価上昇」の一つの責務の下での古い考え方で、拙速な利上げをしてしまうリスクも高まっています。

「サナエノミクスとは何か?」(2026年6月3日)

高市政権は、衆議院選挙の大勝を背景に緊縮財政の抵抗勢力を乗り越え、経済・財政政策の大転換を加速し、積極財政による投資で強い経済を作ることを目指していくことになる。投資の拡大による供給能力の拡大と経済再生と潜在成長率の上昇(資本蓄積と生産性の向上)で、円安のトレンドを円高のトレンドに変えて行き、国民も国力の回復を実感していくことになるとみられる。高市政権の経済財政政策、サナエノミクスは投資拡大だ。以下がサナエミクスの解釈である。

① 企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。

② 需給ギャップ2%超の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

③ 需給ギャップ0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。

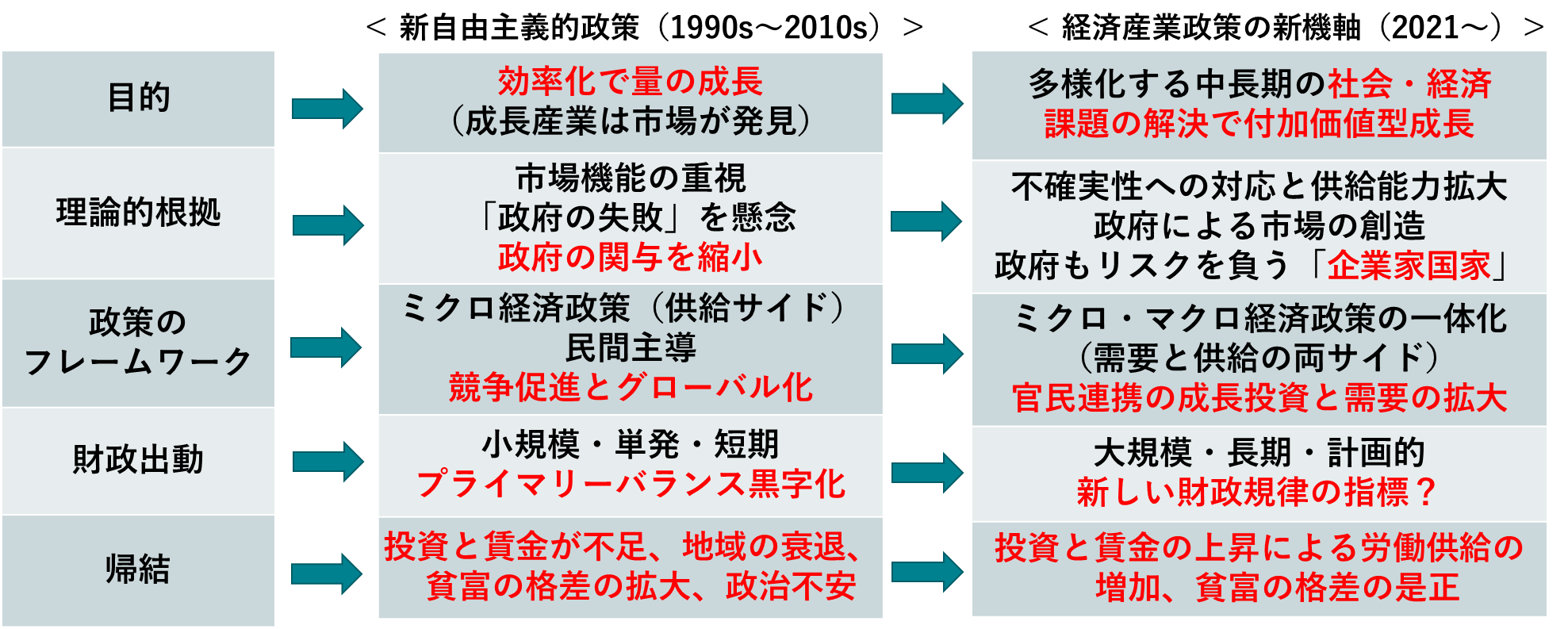

④ 市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の成長投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化している。

⑤ プライマリーバランス黒字化目標では、将来の成長と所得を生む成長投資も税収の範囲内に収める必要があるため欠陥がある。成長投資が柔軟にできる財政目標に変更し、積極財政で潮流の変化に乗る。

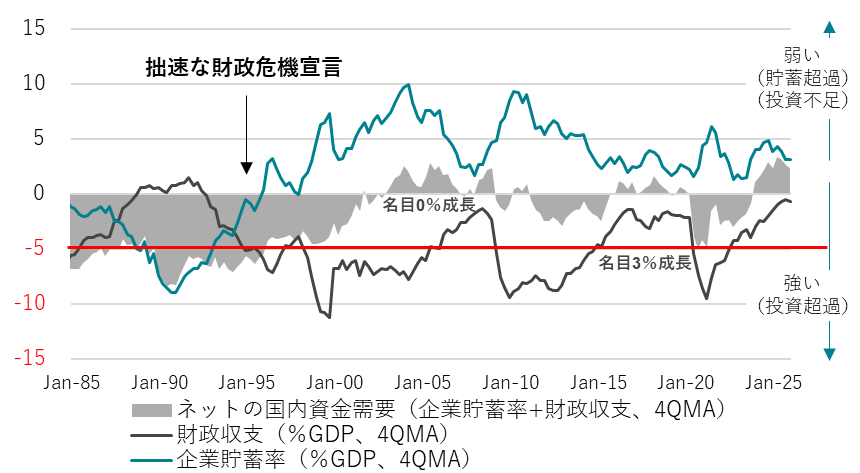

⑥ 高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の成長投資と家計支援の財政支出で-5%(GDP比)まで拡大し、経済の膨らむ力と家計に所得が回る力を強くする。

⑦ ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による2%台の物価上昇率の安定と整合的である。

⑧ 国債による成長投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照が整合的である。比率の引き下げをストックの財政規律とする。

⑨ フローとストックの財政規律で、積極財政を責任あるものとする。純債務残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

⑩ 日銀には、強い経済成長と物価安定の両立を目指したデュアル・マンデートを課す。政府と日銀の連携によって、投資の拡大で日本経済を再生する。

「ここまで財政赤字を重ねてきたのに、日本の財政が緊縮だというのはおかしい」という反論がある。しかし、民間の経済状況との対比で財政が緊縮なのか、それとも放漫なのかを見ることが重要だ。民間の経済状況の良し悪しは、企業貯蓄率で判断できる。企業貯蓄率が大きなマイナスの時は、企業は借入を行い、投資をしてビジネスを拡大させ、企業の国内支出が強く、景気が良い状態である。企業貯蓄率が大きなプラスの時は、企業はビジネスを縮小させ、国内支出は弱く、景気が悪い状態である。

企業貯蓄率と財政収支の合計がネットの資金需要だ。これまで、財政健全化優先の行き過ぎた緊縮志向によって、ネットの資金需要を消滅させ、名目GDPが拡大できなかった。財政赤字があっても、財政政策は緊縮であったことになる。政府は、経済規模を拡大させるという責務を果たさなかった。

官民連携の戦略投資によって、官民合計で十分な貯蓄超過に回復させ、経済規模を持続的に拡大し、家計に所得をしっかり回すことが重要となる。ネットの資金需要が過大にならなければ、金利とインフレが高騰する、無責任な財政政策ではない。ネットの資金需要が消滅し、経済規模が拡大しないこれまでの財政運営は、景気悪化によって財政状況も悪化し、国民は困窮し、無責任だったと言える。

サナエノミクスが理解されるプロセスはまだ途上だ。積極財政と聞いて、国債を大量に発行して、国民にお金をばら撒き、総需要を単純に押し上げて、高圧経済にするとの誤解があるからだ。サナエノミクスの積極財政はばら撒きではなく、戦略的な投資の拡大によって供給能力と国力を回復させることである。

日本経済の30年以上にわたる停滞は、人口減少や高齢化といった要因によるものではなく、政策の誤りによる国内投資不足が引き起こしたものだ。政策の誤りを正せば、必ず克服できるということだ。サナエノミクスはその正しい政策だと考える。

図1:ネットの資金需要(企業貯蓄率+財政収支)

「緊縮志向の呪縛を乗り越える高市政権の積極財政とは?」(2026年6月3日)

日本経済は「失われた30年」と言われる停滞を続けてきた。それにも関わらず、財政政策の考え方は変わらなかった。財政収支は黒字でなければならないという従来の財政政策の考え方は、国民の生活を豊かにするためのものであるとされてきた。国民の生活を豊かにすることが目的であり、財政健全化は手段だった。国民の生活を豊かにする目的は正しい。しかし、経済は「失われた30年」の停滞を続け、国民の生活は豊かになっていないわけだから、目的は達せられていない。そうであれば、財政政策の手段を見直すべきだった。財政健全化優先の考え方から、積極財政への転換だ。

しかし、目的の正しさと、手段の正しさの混同があったとみられる。国民の生活を豊かにする目的は正しいことで、手段も正しいと誤認され、手段の見直しにつながらなかった。そればかりか、手段が正しいのに目的が達せられないことで、経済停滞の原因を人口動態や企業の保守的な経営など、他に求めてしまった。国民の生活を豊かにするという目的の正しさと、財政健全化の手段の正しさの混同が、高市首相が指摘をした「行き過ぎた緊縮財政の呪縛」であると考えらえる。衆議院解散の記者会見で、高市首相は、「これまでの行き過ぎた緊縮財政の呪縛を乗り越えて、経済・財政政策を大転換する」ことを、国民に信を問うとした。

衆議院選挙の期間中に、高市政権の積極財政の方針に対して、厳しい批判が多くみられたことは、国民の信を問うべき争点を立てることに成功したことになる。厳しい批判を乗り越え、衆議院選挙に大勝したことによって、国民の信任を背景に、高市政権の積極財政へ大転換する推進力がより強くなったとみられる。30年間の経済停滞をもたらした緊縮財政から変化し、新たな経済・財政政策を試みることを国民は望んだ。

高市政権は、人口動態の悪化ではなく、これまでの官民の国内投資不足が、日本経済の停滞と国力の衰退を招いたと考えている。財政健全化優先の考え方によって、官も投資できなかった。高市政権下での初の骨太の方針(経済財政運営と改革の基本方針)では、経済・財政政策の大転換を試みることになる。これまでの主流派の考え方は、財政健全化に拘るあまり、経済規模の持続的な拡大という責務を政府は果たさなかった。需給ギャップが0%でちょうどよいという考えで、経済政策が引き締められ、景気回復の果実は国民に届かなかったからだ。

高市政権では、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の投資・需要の拡大によって、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。日本成長戦略会議では、17の戦略分野を中心に、官民連携の成長投資の拡大のグランド・デザインを策定する。企業と政府の支出する力を、官民連携の投資拡大によって強くし、家計に所得が回る力も強くする。消滅しているネットの資金需要(企業貯蓄率+財政収支)を-5%(GDP比)に向けて拡大する。0%のリミッターを外し、-5%を新たな目安とすることで、名目GDP成長率を大きく上回る金利の上昇とインフレの亢進は回避できる。バラマキではなく、投資拡大で高圧経済とすることで、供給能力の拡大が、インフレを安定化させ、労働生産性の向上による実質賃金の上昇にもつながることになる。

経済・社会の課題解決のため「危機管理投資」と「成長投資」など官民連携で戦略投資を拡大していくことを明確にしており、中長期的なスパンでの投資戦略を示すことで、企業の予見可能性と成長期待を高める。企業の国内支出の拡大で、貯蓄超過(投資不足)から投資超過に回復させ、日本経済を「コストカット型経済」の暗い状態から「成長型経済」の明るい状態へ移行することを目指す。高市政権は、実質所得の増加などによって、景気回復の果実が国民にしっかり届くまで満足しないとみられる。

構造改革路線と言われた、これまでの新自由主義的な思想は、政府の関与を小さくするため、プライマリーバランスの黒字化目標は、財政健全化路線と親和性があった。しかし、現在のグローバルな経済政策の潮流は、多様化する中長期の経済・社会の課題を解決するための官民連携の戦略投資と需要の拡大に変化している。そして、官民連携の戦略投資のグローバルな激しい競争になってきている。

プライマリーバランスの黒字化目標は、将来の成長や所得を生む戦略投資であっても、税収の範囲内で行う制約となる。戦略投資のグローバルな激しい競争の中、日本だけ、無用な足かせをはめて戦えば、競争に敗れ、国力の衰退の原因となってしまう。高市政権では、積極財政でグローバルな経済政策の潮流の変化に乗るため、単年度のプライマリーバランスの黒字化目標から、より柔軟な財政目標に変え、官民連携の戦略投資の競争を勝ち抜き、国力の強化に取り組むとみられる。経済規模の拡大と投資拡大がもたらす供給能力の強化による国力の強化で、経済再生の先には財政健全化まで成し遂げることになるだろう。

図1:グローバルな経済政策の潮流の変化

図2:ネットの資金需要(企業貯蓄率+財政収支)

「ネットの資金需要の消滅は野放図な緊縮財政」(2026年6月2日)

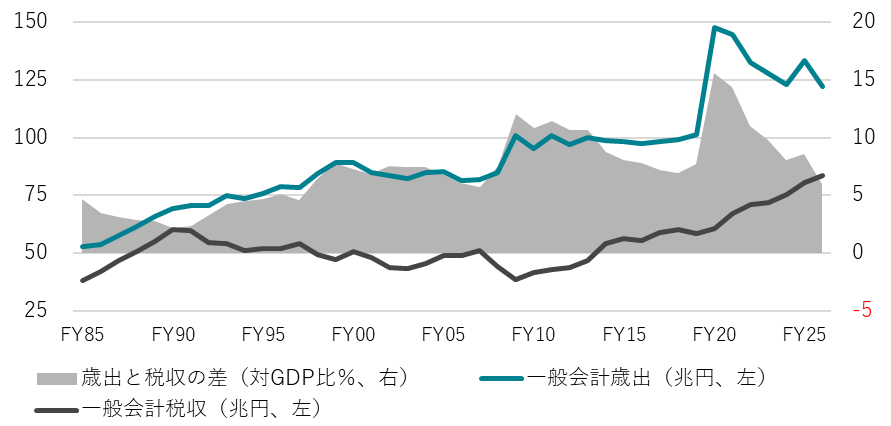

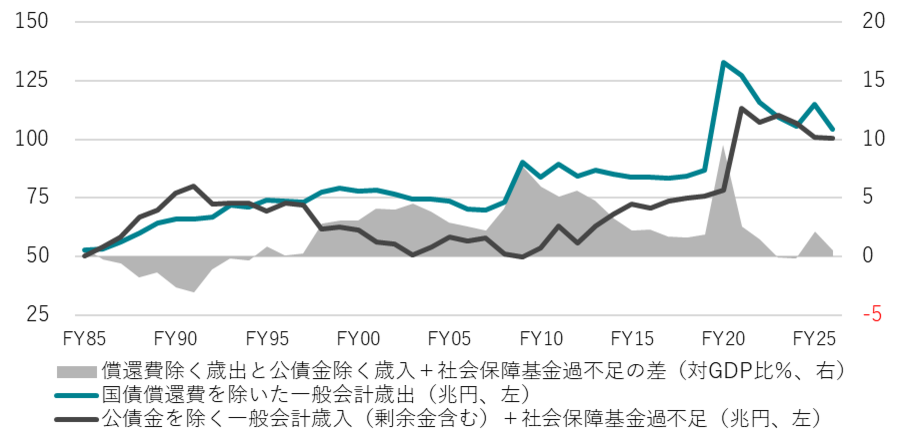

国債60年償還ルールに基づき、国の債務を完全に返済(現金償還)するという恒常的な減債の制度を持っているのは、先進国で日本だけである。グローバル ・ スタンダードでは 、国債の発行による支出は、民間の所得と資産の増加となるため 、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。他の先進国では、国債費には利払い費だけを含み、債務償還費は含まれない。日本は歳出の国債費の割合が大きく見えてしまう。これまで、不要な債務償還費を含む歳出と税収の差が年々拡大しているという「ワニの口」で、日本の財政危機は誇張されてきた。

自民党の防衛費増額の財源検討の特命委員会で、国債60年償還ルールについて、「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」した。財務省は、国債は将来の税収などによって完全に返済するものではなく、60年償還ルールは見かけ上のものだけで、日本の国債も事実上 、永続的に借り換えされていくことが前提の財政運営となっていることを認めた。MMT(現代貨幣理論)とは無関係な事実である。減債の幻想と緊縮財政によって経済状況を悪化させ続け、成長・雇用・投資の機会を逸することの方が「将来世代へのツケ回し」になる。

ワニの口で日本の財政状況を悪化しているように過剰に見せ、財政再建の切迫感を演出することは大きな問題がある。償還ルールは減債が目的ではなかったとすれば、責任ある財政運営の姿勢を示すだけの実態のない象徴的なものでしかなかったことになる。言い換えれば、国債発行残高それ自体が、将来世代への負担の先送りの結果であるという論調は間違った認識であり、そもそもそのような前提で財政が運営されてはいなかったことが明らかになっている。減債をしないことが前提の財政運営をしているにもかかわらず、減債の制度として償還ルールが存在することはワニの口のような誤解や誤用を生む問題となっており、廃止すべきだろう。将来の所得や成長を生む政府の成長投資を拡大する心理的障害にもなってしまう。

グローバル・スタンダードによる、2026年度の本当の国債費(ネットの利払い費のみ)は歳出全体(91兆円程度)の6%を占めるにすぎない。米国の14%と比較して、かなり小さい。国債費が財政を圧迫している事実はない。日銀が利上げを進めていき、短期金利が2.0%となっても、OECDの推計では日本のネットの利払い費は2027年に1.0%(GDP比)にしかならない。米国の4.2%、ユーロ圏の1.8%と比較して、かなり小さい。2倍になっても、フランス(2.5%)やイギリス(3.1%)を下回る。家計から税収を取り過ぎた結果として、日本のプライマリーバランスは2026年度の当初予算で黒字化し、家計は困窮してしまった。官民連携の成長投資の激しい競争の中、日本では成長投資が不足していることも示す。

ネットの資金需要(企業貯蓄率+財政収支)が消滅しているにもかかわらず、財政健全化にかまけて、名目GDPを持続的に拡大するという責務を果たさなかったことは、野放図な緊縮財政であったことを示す。ネットの資金需要はまた消滅し、過去最高のプラスとなっていて、空前の金余りになっている。それでも経済が縮小しないのは、円安によって、海外から所得を得られているからである。現在の円安の水準は、国内投資も促進し、日本経済には追い風だ。民間の資金需要が弱い中、円安を是正しようと、日銀の拙速な利上げによる「金利ある世界」とすることは、緊縮財政への間違った切迫感につながり、国民生活の大きな負担となる。ネットの資金需要が消滅して過小である日本で、過大であったイギリスのような「トラス・ショック」が起きるリスクは極めて小さい。間違ったマクロ経済の認識による「トラス・ショック」への恐怖によって、国民の生活が大きく改善しないのであれば、国民の政治不信を悪化させてしまうリスクとなる。

「金利ある世界」は、民間の資金需要がしっかり回復し、日銀がそれを追認する形で利上げをすることで生まれることが本来あるべき姿である。ネットの資金需要がまた消滅している中、「金利ある世界」を懸念して、財政まで緊縮となれば、海外経済の落ち込みによって円高に転じた時、デフレに戻るリスクの再燃となってしまう。家計の貯蓄率は史上最低水準に低下し、家計の防衛的な行動による需要の価格弾力性は大きくなっているとみられ、国内からの物価上昇圧力は弱くなっていくだろう。日銀の拙速な利上げによる「金利ある世界」ではなく、民間の資金需要のしっかりとした回復と内需の拡大がもたらす「金利ある世界」が正常な動きだ。まだ内需が弱く、ネットの資金需要がない中での日銀の拙速な利上げは、中小企業と地方などで、信用サイクルを収縮させるリスクとなってしまう。

高市政権は、これまでの政権で消滅していたネットの資金需要を、官民連携の投資拡大によって、企業貯蓄率と財政収支を引き下げて回復させることで、家計に自律的に所得が回る形、実質賃金の強い上昇が実現することを目指している。投資拡大がなければ、実質賃金の持続的な拡大はない。ネットの資金需要が消滅していて、投資拡大によって家計に所得が回る「強い経済」を目指さなければならない状況で、財政再建にかまけることは、野放図な緊縮思考の呪縛である。ネットの資金需要が名目GDP3%台の成長と整合的な-5%をリミットとして、野放図な思考思考の呪縛のリミッターを外し、投資拡大によるネットの資金需要の回復で「強い経済」を生み出し、国力の回復を目指すべきだ。

図1:歳入の税収の「ワニの口」

図2:グローバル・スタンダードでは「ワニの口」は存在しない

出所:財務省、クレディ・アグリコル証券)

図3:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。