この記事は2026年6月9日に配信されたメールマガジン「アンダースロー:日本成長戦略の政策論とマクロ推計」を一部編集し、転載したものです。

日本成長戦略の政策論とマクロ推計

日本成長戦略の政策論

①経済・社会課題の解決を目的に官民連携の戦略的な国内投資拡大に向けて「責任ある積極財政」を推進する。

②投資需要の拡大によって、需給ギャップ0%のリミッターを外し、2%超の「高圧経済」で、地方や中小企業まで景気回復の実感を広げる。

③企業と政府の支出する力を十分に強くするため、投資抑制のリミッターを外し、ネットの資金需要(企業貯蓄率+財政収支)-5%で、家計に所得が回る力を強くする。新たなリミットはネットの資金需要-5%、年間30兆円の官民投資額が不足。

④「デフレ・コストカット型経済」から脱し、成長に向けた投資拡大と生産性向上を伴う「成長型経済」へ移行する。

⑤「暮らしの安心・安全」を確保するとともに、雇用と所得を増やし、潜在成長率を引き上げ、「強い経済」を実現する。

■年間30兆円の官民投資拡大のためにリミッターを外す政策目標

■キップ2%とネットの資金需要-5%

図1:企業貯蓄率と内閣府需給ギャップ

図2:ネットの資金需要(企業貯蓄率+財政収支)

日本成長戦略のマクロ推計

- 需給ギャップとネットの資金需要の拡大によって、企業の投資拡大を促し、企業を貯蓄超過(プラスの貯蓄率)から投資超過(マイナスの貯蓄率)へ促す。

- 成長戦略の効果を大きくし、ネットの資金需要の拡大に対する、企業の貯蓄率の低下の感応度(成長戦略効果)を強くする。

- 需給ギャップとネットの資金需要の拡大によって、名目GDP成長率を押し上げる。

- 需給ギャップとネットの資金需要の拡大によって、企業と政府の支出する力を十分に強くし、家計が十分に貯蓄できるほどのファンダメンタルズの回復につなげる。

図3:緊縮志向の呪縛のケース

- 需給ギャップ0%とネットの資金需要0%の緊縮状態

- 成長戦略効果がない(1倍)

図4:抑制的な積極財政のケース

- 需給ギャップ1%とネットの資金需要-2.5%の緩やかな拡張状態

- 成長戦略効果が生まれる(1.5倍)

図5:緊縮志向の呪縛を乗り越えるケース

- 需給ギャップ1.5%とネットの資金需要-3.75%の拡張状態

- 成長戦略効果が強い(2倍)

図6:フルの積極財政のケース

- 需給ギャップ2%とネットの資金需要-5%の強い拡張状態

- 成長戦略効果が極めて強い(2.5倍)

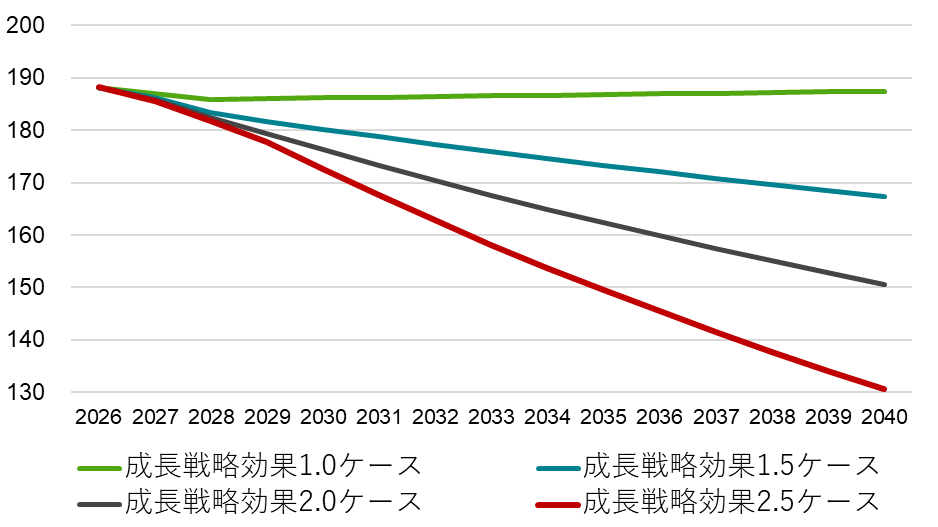

名目GDPと政府の債務残高GDP比のケース別の推移

- 政府の戦略投資が企業の投資を強く誘発すれば、戦略投資の分だけの財政赤字が残っても、2040年度には名目GDPは1,100兆円程度に、政府の債務残高GDP比は150%程度まで改善する見込み。

- 財政健全化優先で戦略投資が不足し、需給ギャップ0%とネットの資金需要0%の緊縮志向の呪縛を乗り越えられなければ、政府の債務残高GDP比が上昇し、財政状況は悪化してしまう。

図7:名目GDP推計(兆円、成長戦略効果別、年度)

図8:政府の債務残高GDP比(%、成長戦略効果別、年度)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。