この記事は2026年6月5日に「きんざいOnline:週刊金融財政事情」で公開された「長期債の利回り上昇は継続へ日銀のストック効果に陰りも」を一部編集し、転載したものです。

高市早苗首相は5月25日、2026年度補正予算の編成を表明した。これまでの「補正予算が組まれることを前提とした予算編成と決別」(2月20日の施政方針演説)、「現時点で補正予算の編成が必要な状況とは考えていない」(4月27日の参議院予算委員会)といった前言を翻したかたちだ。

もちろん、イラン戦争の帰趨を事前に見通すことが困難だった点を割り引く必要はあるだろう。それでも、2月の衆議院議員総選挙の大勝を契機に過度の財政拡張への懸念が後退していた債券市場では、高市財政への不安が再燃し、長期金利は一時2.8%と約29年半ぶりとなる高水準に上昇した。

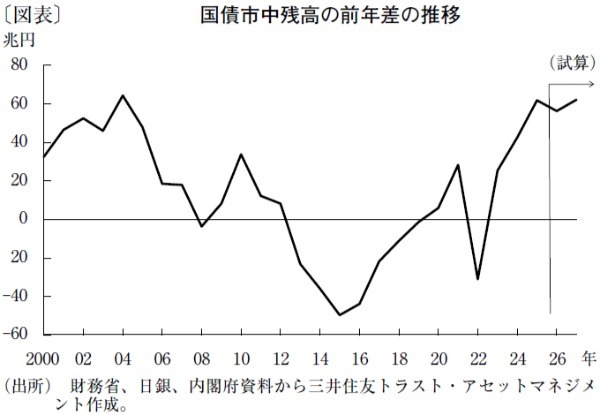

図表は、国債市中残高(ネット発行額-日本銀行保有額増減)の前年差の推移を示したものだ。24年から始まった日銀の国債買い入れ減額などに伴い、25年度は60兆円台に達している。また、「27年度は日銀の長期国債買入れが四半期ごとに1,000億円ずつ減額される」など、一定の仮定を置いて試算した今後のシミュレーションでは、26年度が56兆2,000億円、27年度が62兆1,000億円となった。

国債残高の前年差は、歴史的な高水準が継続する公算である。供給が増えるため、需要が急増するか金利が上昇する(価格が下落する)か、いずれかがなければ均衡しない需給バランスだ。民間投資家(銀行・生保・年金・外国人・個人など)の買いが急に増えることは考えにくいため、金利が上昇すると見ておくのが合理的だろう。

気がかりなのは、日銀がストック効果についての見解を微妙に軌道修正しつつある点だ。例えば、1月22、23日の金融政策決定会合の議事要旨には「複数の委員は、国債買入れの減額プロセスにおけるストック効果と、増額プロセスにおけるストック効果では、同じ残高を保有していても、期待を通じた効果の現れ方が異なりうることから、その大きさが同一とは限らず、非対称となる可能性もあると指摘した」と記されている。

日銀はこれまでQQE(量的・質的金融緩和)の効果について、高水準にある日銀の国債保有が長期金利を1%ポイントほど押し下げていると説明してきた。しかし、国債買い入れの減額プロセスと増額プロセスでは、ストック効果が非対称となるという新しい見解の下では、日銀のストック効果にも過度の期待はできないかもしれない。こうした状況下で、新発10年国債利回りの3.0%や同30年国債利回りの4.5%という水準は、秋口頃までの通過点となる可能性を想定しておく必要がある。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2026年6月9日号