この記事は2026年6月5日に「きんざいOnline:週刊金融財政事情」で公開された「期待利回り上昇が意識される中でキャッシュフロー成長が焦点に」を一部編集し、転載したものです。

足元の長期金利は約29年半ぶりの水準に達し、不動産市場にとっても金利環境の変化をあらためて意識せざるを得ない局面にある。一般に日本銀行による利上げの終着点は1.5%と意識されているが、この水準より高くなる可能性もあり、予断を許さない。

実際に、4~5年先のフォワード翌日物金利は2%台半ばに位置しており、市場は1.5%を上回る利上げを一定程度織り込んでいるといえる。日銀が公表する自然利子率の推計値を見ても、2%の予想物価上昇率を仮定した場合、2.5%近い水準を示唆するモデルも複数存在する。

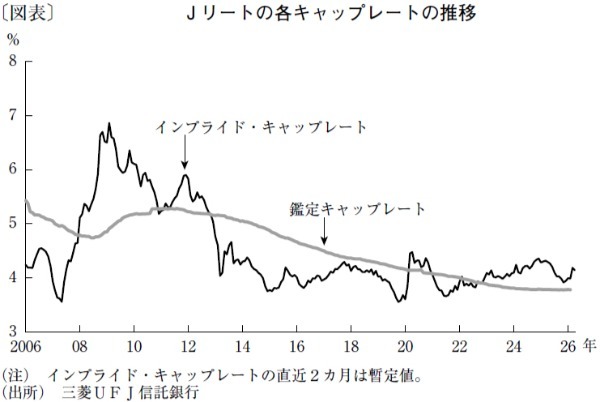

こうした金利環境の変化は、すでにJリート市場の価格形成に影響を及ぼし始めている。注目すべきは、リートの株価(投資口価格)から不動産の期待利回りを逆算した「インプライド・キャップレート」である。Jリートのインプライド・キャップレートは、2023年ごろから鑑定キャップレートを上回って推移している(図表)。すなわち、金融市場は将来のキャップレート上昇を先行して織り込んでいると解釈できる。

利上げ見通しの変化次第では、鑑定キャップレートに対する上昇圧力がさらに強まる可能性もある。しかし、直近は横ばいで推移しており、いずれのアセットタイプについても明確な方向感は示されていない。

このことは、金融環境の先行きについて不確実性が強いなか、市場参加者の関心がマクロ要因に集中し、物件固有の需給構造や収益特性の違いが価格に十分に反映されていないためとみられる。今後、鑑定キャップレートが上昇する場合、どのアセットタイプや物件群に動きが生じるのかは、市場参加者が重視するリスク要因を把握するための手掛かりとなるだろう。

不動産価格の先行きにおいて焦点になるのが、キャッシュフローの成長力である。直近のインプライド・キャップレートは鑑定キャップレートより約0.4%ポイント高い。仮にその程度のキャップレート上昇を想定すると、Jリートが保有する平均的な物件の場合、不動産価値を維持するには約11%のキャッシュフロー増加が必要とされる。

これは決して小さい数字ではないが、昨今の賃料上昇環境を踏まえると、内部成長によって吸収できる可能性は十分にある。今後の不動産市場では、キャップレートの上昇を吸収し得るキャッシュフロー成長力の差が、資産価値の優劣をより明確に分けていくとみられる。

三菱UFJ信託銀行 シニアリサーチャー/竹本 遼太

週刊金融財政事情 2026年6月9日号