この記事は2026年6月12日に「きんざいOnline:週刊金融財政事情」で公開された「足元で精彩を欠くなか、AI時代で試されるインドIT株」を一部編集し、転載したものです。

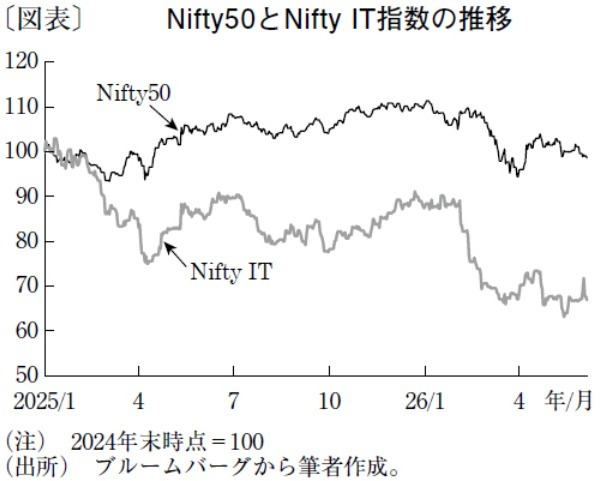

インドの株式市場で、かつて成長期待の象徴だったIT株が精彩を欠いている。2024年末を100とすると、26年5月末時点でNifty50が横ばい圏にある一方、Nifty ITは約3分の1下落している(図表)。IT株の出遅れは一時的な調整ではなく、昨年来続く構造的な再評価の動きといえる。

もっとも、すべてが一様に売られているわけではなく、中堅IT企業はニッチなAI(人工知能)案件等で健闘している。指数の低迷は、TCSやインフォシスなど大手企業への成長期待低下を強く映したものだ。

背景には、米欧企業のIT投資における「AIシフト」がある。IT産業は輸出依存度が高く、米欧の金利環境や米国の保護主義的な政策動向が受注やコストに直結しやすい。現在、顧客企業は生成AIへの投資を優先する一方、その予算を捻出するために従来型の保守・運用への支出を厳しく絞り込んでいる。

このように顧客はAIの投資対効果を見極める段階にあり、全体的にIT予算が膨らまない状況にある。そうしたなか、案件数で稼ぐのではなく、高付加価値な専門性が問われる局面に入っている。

もう一つの構造変化が、生成AIと自社拠点(GCC)拡大がもたらす「従来型モデルの限界」だ。生成AIがコード作成等の工数を減らすことは、工数を売上げに変えてきたインドITの根幹を揺るがす。

さらにAIを活用することによる生産性向上は、欧米企業がデジタル業務をGCCで内製化する動きを後押しし、外部委託先への価格交渉力を強めている。足元のルピー安は本来ならば追い風だが、それを打ち消すくらい価格下押し圧力が強いのは、この複合的な逆風によるものだ。生成AIは顧客企業のビジネスを高度化する一方で、ITベンダーに収益モデルの転換を迫っている。

もっとも、一部の大手の業績に明るい兆しは出ている。最大手のTCSは26年度第4四半期決算で3四半期連続の増収となった。AI関連の年率売上高も23億ドル(約3,680億円)を超え、顧客のAI活用が実装段階へ進みつつあることを示した。

一方、インフォシスも足元の底打ちは示したものの、26年度の売上成長率見通しは固定為替ベースで1.5~3.5%にとどまり、本格的な回復に向けて慎重な見方を維持している。AI需要は現れ始めているが、従来型サービスの鈍化を補うには、なお時間を要する。

今後の焦点は、AI需要を売上げと利益にどこまで反映できるかに移る。Nifty ITの株価収益率(PER)はNifty50を下回り、かつて高い資本利益率(ROE)を背景に付与されていたプレミアムは大きく剥落した。本格的な反転には、AI案件の増加が全体の利益率改善につながることを示す必要がある。短期的には米欧景気の不透明感から相対劣位は続くが、大型案件の収益化が確認されれば、現在の低迷は中期的な見直し買いの起点となり得る。

ニッセイ基礎研究所 准主任研究員/斉藤 誠

週刊金融財政事情 2026年6月16日号