この記事は2026年6月12日に「きんざいOnline:週刊金融財政事情」で公開された「世代間より世代内での格差拡大が目に付く家計貯蓄額」を一部編集し、転載したものです。

(総務省「家計調査(貯蓄・負債編)」)

前回は、近年の賃上げ率上昇の恩恵が若年層に集中していることによる、賃金カーブのフラット化──つまり、賃金水準の世代間格差が縮小していることを指摘した。実は、賃金(フロー)だけでなく、家計が保有する金融資産(ストック)の大きさでも、世代間の格差が縮小している。

日本では、かつて株式や投資信託の保有残高は高齢者世帯に集中していた。しかし近年、NISA(少額投資非課税制度)の浸透などをきっかけに、株式投資を行う現役世帯が増加したことで、世代別の保有残高の差は縮小している。

総務省の家計調査(貯蓄・負債編)から、世帯主の年齢階層別に1世帯当たりの株式・投信の保有残高を見ると、コロナ禍前の2019年時点で70歳以上の世帯が平均259万円だった。一方で、30~39歳の世帯では同50万円にとどまっており、5倍超の格差が存在した。しかし、25年には70歳以上の世帯が同403万円に対し、30~39歳の世帯が同284万円となり、その格差は1.4倍超にまで縮んでいる。

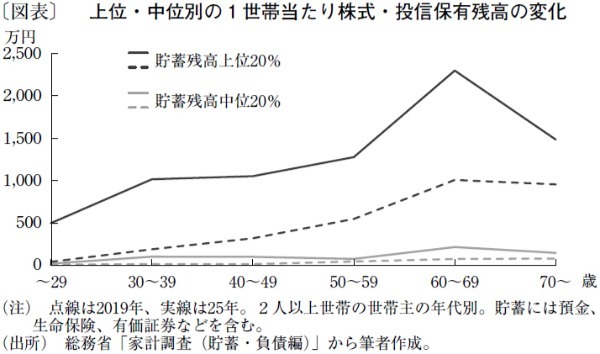

世代間の金融資産の保有残高の格差が縮小しているが、同世代内での格差はむしろ広がっている。近年の金融資産の増加は、一部の世帯のみに限られているためだ。

世帯主の年齢階層ごとに、預金などを含む貯蓄残高の大きさで各世帯を分けて見ると、貯蓄残高上位20%の家計の株式・投信の保有残高は、19年から25年にかけて大幅に増加している(図表)。他方、中位20%の家計の株式資産はほとんど増えていない。コロナ禍後の株価の大幅な上昇の恩恵は、もともと金融資産を保有していた、あるいは株式投資に取り組む余裕のある世帯に集中しており、多くの家計がその恩恵を十分に享受できていない状況にある。

こうした金融資産の格差は、賃金以上に差を縮めるのが難しい。26年に入ってからも、日本の株式市場では一段高が進んでおり、足元ではむしろ格差が拡大しているとみられる。

特に懸念されるのが、40~50代の「就職氷河期世代」の動向だ。前回指摘したように、この世代は前後の世代と比較して賃金の伸びが抑えられており、投資に資金を振り向ける余裕が乏しい。若年層と高齢層の資産格差が縮小する陰で、この中間世代はフローとストックの双方で他の世代から取り残されてしまっている。

「貯蓄から投資へ」の移行はここ数年でようやく進展してきたと評価できる。今後、金融教育の拡充によって幅広い世帯へ裾野を広げることに加え、貯蓄する余裕のない世帯をどう支えるかという観点が重要になってこよう。

伊藤忠総研 副主任研究員/高野 蒼太

週刊金融財政事情 2026年6月16日号