この記事は2026年6月22日に配信されたメールマガジン「アンダースロー(ウィークリー):日銀のビハインド・ザ・カーブによるイールドカーブのスティープ化の認識は間違い」を一部編集し、転載したものです。

目次

アンダースロー(ウィークリー):日銀のビハインド・ザ・カーブによるイールドカーブのスティープ化の認識は間違い

- 日銀のビハインド・ザ・カーブが、イールドカーブのスティープ化の原因であるとの認識は間違いである。以下に5つの原因が考えられる。

- ① 積極財政を目指す政権の誕生によって、名目GDP3%成長が持続的である期待が高まった。政策金利の影響の小さい超長期から順に金利が上昇。

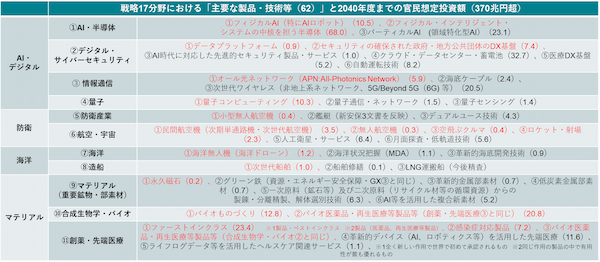

- ② グローバルな経済政策の潮流が、新自由主義による効率化重視の投資不足から、官民連携の戦略投資の競争に変化し、長期投資が拡大しつつある。投資が先行する欧米は財政赤字が大きい。政府の日本成長戦略の下での官民合計で370兆円程度の投資額の計画が報道された。投資計画は、17の戦略分野の年間25兆円程度に加え、今後の追加、地域未来戦略、高圧経済による民間投資の誘発を含め、ネットの資金需要(企業貯蓄率+財政収支)を緊縮志向の0%(GDP比%)から成長志向の-5%の望ましいトレンドに向けて移行するための、年間30兆円程度の必要な官民投資額になる可能性がある。

- ③ 日銀当座預金残高に付利があるため、日銀の利上げ局面で金利上昇が予想される中、国債投資が控えられる副作用がある。リスクとして、付利のある利上げは、付利のない利上げよりも、イールドカーブをスティープ化させ、引き締め効果が強いリスクがある。長期投資を抑制するリスクにもなる。日銀がビハインド・ザ・カーブに陥っているというエコノミスト・ストラテジストが、今後の日銀政策金利の急激な利上げの見通しを持っていないのであれば、マクロ・ロジックが矛盾している。6か月に一回程度の緩やかな利上げが見通せるのであれば、ビハインド・ザ・カーブでありようがない。

- ④ 日銀は国債買い入れを減額しているため、名目GDPの増加額と比較して、成長通貨の供給が不足するのではないかとの不安がある。成長通貨の供給の必要性が日銀が減額を止める理由になったとみられる。

- ⑤ 賦課制度下の年金基金の膨張は、本来民間にあるべき長期資金を政府が吸収していることを示す。民間から吸収した長期資金の50%が海外に振り向けられてしまっているため、長期投資の拡大が予想される中、日本で長期資金が不足する不安がある。

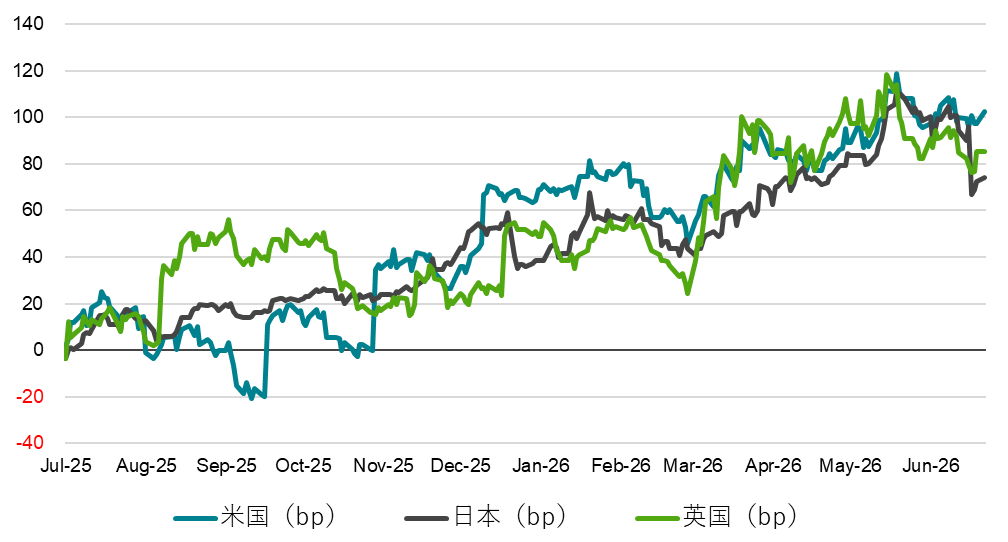

図1:10年国債金利と政策金利の差(2025年6月末対比)

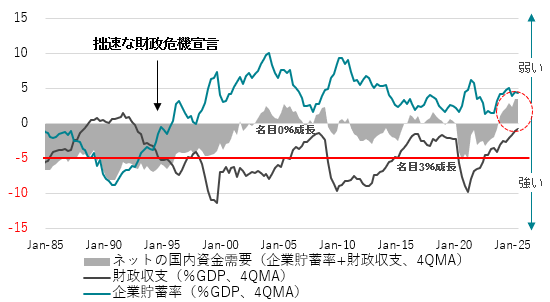

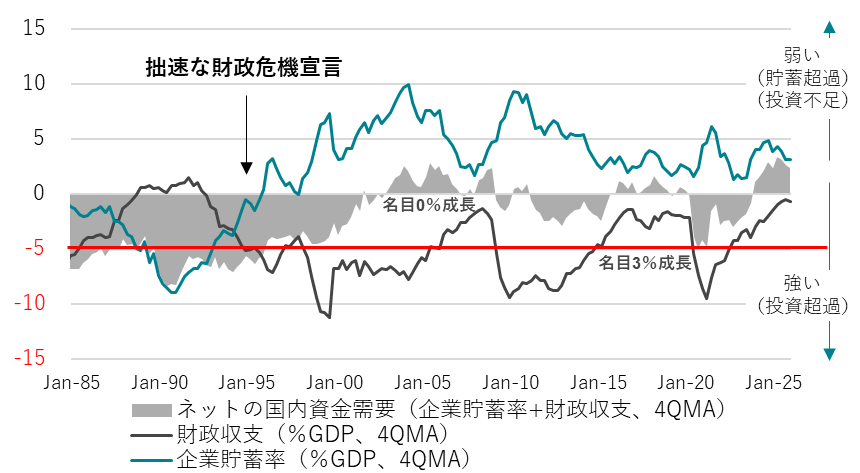

図2:ネットの国内資金需要(企業貯蓄率+財政収支)

図3:日本成長戦略の17戦略分野と2040年度までの官民投資額

以下は配信したアンダースローのまとめです

「サナエノミクスとは何か?」(2026年6月18日)

高市政権は、衆議院選挙の大勝を背景に緊縮財政の抵抗勢力を乗り越え、経済・財政政策の大転換を加速し、積極財政による投資で強い経済を作ることを目指していくことになる。投資の拡大による供給能力の拡大と潜在成長率の上昇(資本蓄積と生産性の向上)で、実質賃金を強く上昇させ、国民も国力の回復を実感していくことを目指す。高市政権の経済財政政策、サナエノミクスは投資拡大だ。以下がサナエミクスの解釈である。

① 企業の設備投資サイクルをバブル崩壊後の圧倒的高水準まで強く押し上げることで、企業を貯蓄超過から投資超過に転換させ、コストカット型から投資・成長型に移行する。

② 投資需要の拡大によって需給ギャップ2%の高圧経済を実現し、景気回復の実感を、内需・中小企業・地方にまで広げる。

③ 需給ギャップ0%を基準にした低圧経済の経済政策運営を見直し、企業の成長・収益期待を押し上げる。投資は短期的に需要であるため、高圧経済の方針で、需給ギャップの上振れ余地を作ることが重要である。

④ 市場原理に過度に依存する新自由主義による効率化の量の成長から、官民連携の戦略投資による経済・社会の課題解決の付加価値型成長に、グローバルな経済政策の潮流は変化し、産業競争の大競争となっている。投資による供給能力の拡大が、物価上昇率の安定化と実質賃金の強い上昇につながり、国力の回復となる。

⑤ プライマリーバランス黒字化目標では、将来の成長と所得を生む戦略投資も税収の範囲内に収める必要があるため欠陥がある。戦略投資が柔軟にできる財政目標に変更し、積極財政で潮流の変化に乗る。

⑥ 高圧経済を実現するため、消滅してきたネットの資金需要(企業貯蓄率+財政収支)を、官民連携の戦略投資と家計支援の財政支出で-5%(GDP比)に向けて拡大し、企業と政府の支出する力を強くし、経済の膨らむ力と家計に所得が回る力を強くする。

⑦ ネットの資金需要を-5%以内とすることを、フローの財政規律とする。ネットの資金需要-5%と需給ギャップ+2%が、内需拡大による3%台の名目GDP成長率と2%台の物価上昇率の安定と整合的である。

⑧ 国債による戦略投資は、資産と負債の両建てとなるため、純負債残高GDP比の参照も整合的である。負債残高GDP比も含め、比率の中長期的な引き下げをストックの財政規律とする。

⑨ フローとストックの財政規律で、積極財政を責任あるものとする。純負債残高GDP比を、成長の促進によって、国債格付AAA格の50%まで引き下げ、財政健全化を実現する。

⑩ 日銀には、「強い経済成長」と「安定的な物価上昇」の両立を目指したデュアル・マンデートを課す。政府と日銀の連携によって、投資の拡大で日本経済を再生する。

「ここまで財政赤字を重ねてきたのに、日本の財政が緊縮だというのはおかしい」という反論がある。しかし、民間の経済状況との対比で財政が緊縮なのか、それとも放漫なのかを見ることが重要だ。民間の経済状況の良し悪しは、企業貯蓄率で判断できる。企業貯蓄率が大きなマイナスの時は、企業は借入れを行い、投資をしてビジネスを拡大させ、企業の国内支出が強く、景気が良い状態である。企業貯蓄率が大きなプラスの時は、企業はビジネスを縮小させ、国内支出は弱く、景気が悪い状態である。

企業貯蓄率と財政収支の合計がネットの資金需要だ。企業と政府の合わせた支出する力となる。これまで、財政健全化優先の行き過ぎた緊縮志向によって、ネットの資金需要を消滅させ、名目GDPが拡大できなかった。財政赤字があっても、財政政策は緊縮であったことになる。政府は、経済規模を拡大させるという責務を果たさず、野放図な緊縮財政であったことになる。

官民連携の戦略投資によって、官民合計で十分な貯蓄超過に回復させ、経済規模を持続的に拡大し、家計に所得をしっかり回すことが重要となる。ネットの資金需要が過大にならなければ、金利とインフレが高騰する、無責任な財政政策ではない。ネットの資金需要が消滅し、経済規模が拡大しないこれまでの財政運営は、景気悪化によって財政状況も悪化し、国民は困窮し、無責任だったと言える。

サナエノミクスが理解されるプロセスはまだ途上だ。積極財政と聞いて、国債を大量に発行して、国民にお金をばら撒き、総需要を単純に押し上げて、高圧経済にするとの誤解があるからだ。サナエノミクスの積極財政はばら撒きではなく、戦略的な投資の拡大によって供給能力と国力を回復させることである。

日本経済の30年以上にわたる停滞は、人口減少や高齢化といった要因によるものではなく、政策の誤りによる国内投資不足が引き起こしたものだ。政策の誤りを正せば、必ず克服できるということだ。サナエノミクスはその正しい政策だと考える。

シンカー

米国:利上げ転換は生産性向上の動きに逆行

6月FOMCは、政策金利であるFF金利を3.50-3.75%で据え置くことを決定(全会一致)したものの、四半期に一度の経済見通しサマリー(SEP)では、物価見通しの上方シフトの下、年内に3名が25bp、5名が50bp、1名が75bpの利上げの見通しを示す(ウォーシュ議長は未提出)など、タカ派色の濃い内容となった。ウォーシュ議長は、記者会見で1. FRBのコミュニケーション、2. FRBバランスシート、3. 既存データソースの利用について、4. 生産性と雇用、5. FRBのインフレ・フレームワーク、からなる5つの分野それぞれにタスクフォースを設置し、年内に取りまとめることを明かした。

5つの分野は就任前から述べていた問題意識である。先行き不透明な状況下で将来の金利見通しや政策方針を示すフォワード・ガイダンスを示すことには消極的で、声明文が簡素になったことを含め、独自のアプローチを取り入れる姿勢を鮮明にした。環境問題やDEIなど、本来の金融政策の役割から遠い社会課題にFRBが幅を広げ、存在感を示すことにも引き続き否定的だろう。ウォーシュ議長は、2%のインフレ率に向けて引き続き取り組むことが重要であると強調し、当面のインフレ目標の変更は否定した。ただ一方で、AIをはじめとする生産性向上に支えられた成長は、恐れるものではなく歓迎すべきものである、と述べるなど、一部品目にみられる投資需要拡大による価格上昇には強く懸念していないことを示唆した。

トランプ政権が目指す国防・安全保障の強化を通じた製造業の後押しと経済成長により、軍事費を中心に財政は拡張が続くとみられる。そうしたなか、民間含め内需と資金需要が強い状況が続けば、金利には今後も上昇圧力となる。ただ、住宅市場に留まらず、現状の水準でも金融環境はやや引き締め的であり、経済が過熱し、需要主導でインフレ率が高まるリスクは低いと考える。広範な供給制約と所得の大幅な増加に伴う需要の増加がない中では、利上げを必要とするほどコアインフレが加速するリスクは低い。短期的な上下の変動はありながらも、鈍化基調は続くだろう。利上げで金融環境を引き締めれば、ウォーシュ議長が注視する技術革新による生産性向上の動きに逆行することとなる。政治的な圧力も含め、利上げへのハードルは高いと引き続き考える。(松本賢)

図1:ネットの資金需要(企業貯蓄率+財政収支)

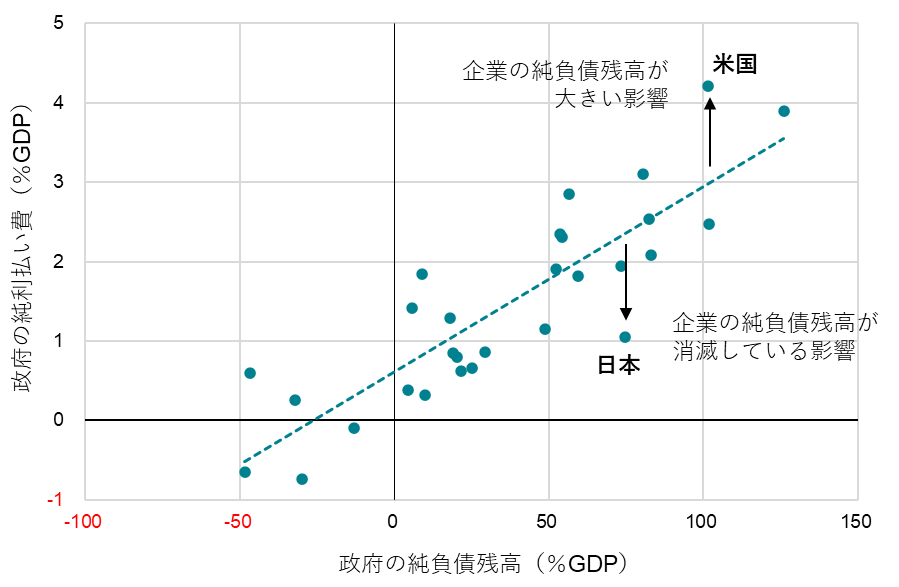

図2:政府の純負債残高GDP比

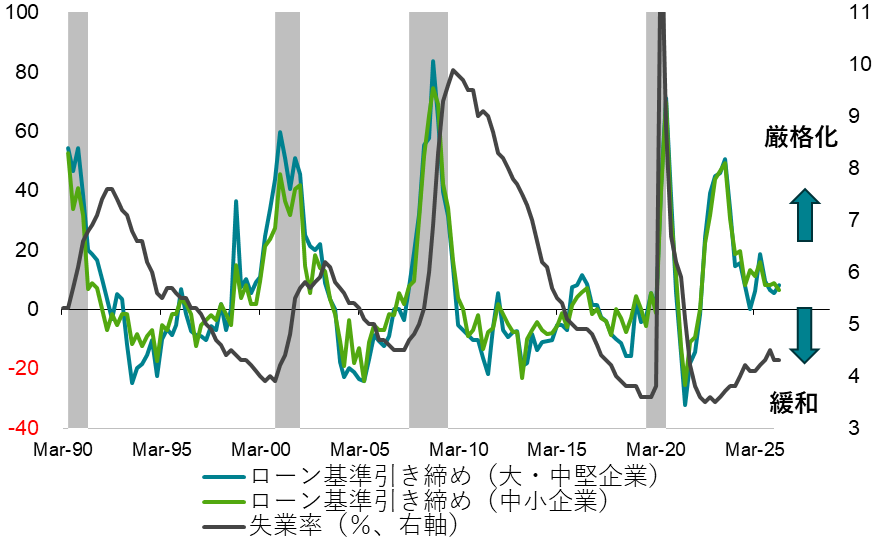

図3:米国SLOOS融資基準と失業率

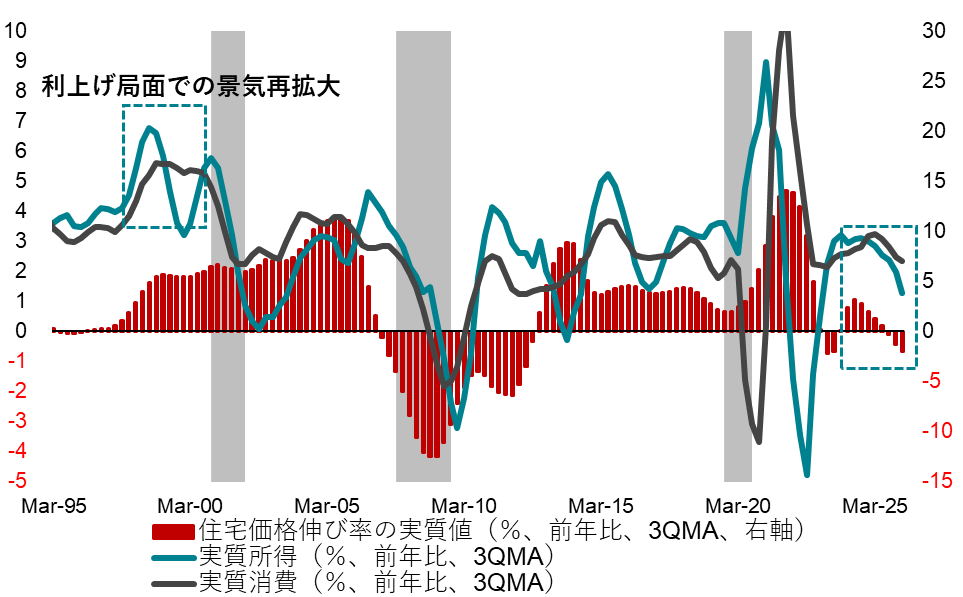

図4:米国実質所得と実質消費

緊縮思考の呪縛にとらわれた俗論への反論(2026年6月17日)

政府の歳出は、2016年度の97.5兆円から24年度の123.0兆円と25%以上増えていて、「過度な緊縮」ではなかった

政府の歳出額が、経済規模に合わせて拡大してくことは自然である。2016年度から2024年度まで、名目GDPは16%増加している。また、歳出を拡大させたからこそ、名目GDPも拡大してきた。日本政府の国の一般会計歳出はGDP比18%程度と、米国の連邦政府歳出のGDP比23%程度を下回っている。政府の財政政策の適正な規模は、財政赤字や債務残高の規模のみで判断するのではなく、民間の経済状況との対比が必要である。

企業は30年ほど貯蓄超過を続けており、潜在成長率が低下している状況下において財政収支が黒字に近づいていることは、財政政策が「過度に緊縮」であることを示唆する。財政収支と企業貯蓄率の合計であるネットの資金需要のトレンドはゼロ%(GDP比)となり、政府と企業の合わせた支出する力と家計に所得が回る力が消失し、名目GDPという経済の規模を持続的に拡大させる責務を政府は果たさなかった。結果として、財政収支が赤字であっても、企業のコストカット型経営からの脱却の機会を生めず、家計を困窮させた「過度な緊縮」であった。経済の規模が拡大しなければ、企業の競争はコストカットとなり、経済の規模が持続的に拡大する期待があって初めて、競争は投資に変化する。

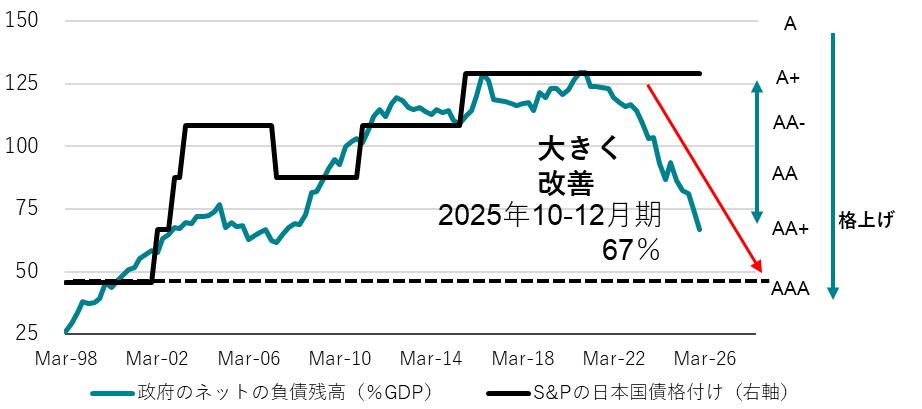

プライマリーバランスの黒字化目標が「野放図な緊縮」として経済規模の拡大を妨げ、結果として、財政状況はより悪化した。コロナ後の財政拡大によって、名目GDPが大きく拡大したことで、政府の純負債残高GDP比はピークの130%程度から65%程度に低下し、財政状況が改善したことは皮肉な結果だ。またネットの資金需要が消滅してしまっているが、現在は円安によって国際経常収支の黒字が拡大し、海外から所得を得ることができることで、経済規模の拡大は止まっていない。この形は持続的ではないため、官民連携の戦略投資の拡大で、ネットの資金需要を十分なマイナスとして、経済規模が自律的に拡大する形とする必要がある。ネットの資金需要が消滅している現在、長期金利が過度に上昇しているとすれば、原因は財政政策ではなく、日銀の前のめりの利上げ姿勢だろう。

図1:ネットの国内資金需要

政府の巨額の負債がある中で、金利が上昇し、利払費が雪だるま式に増えるリスクに備えるべきだ

企業は貯蓄超過を30年間続けた結果、純負債残高が消滅し、国内では政府が唯一のネットの借り入れ主体となっている。内需が弱く、民間による資金の借り入れ需要が乏しい中では、長期金利が名目GDP成長率を大きく超えて上昇を続ける可能性は極めて低い。高市政権発足後に長期金利が上昇した背景は、グローバルに経済政策がコストカット型の新自由主義から官民連携の長期投資の産業政策の大競争に転換したことによる海外の長期金利の上昇の影響に加え、高市政権の経済政策に対する経済規模を持続的に拡大する成長期待を織り込んだ動きと見るべきである。

3%程度の名目GDP成長率が持続することを前提に置けば、国債の10年金利が3%弱で推移することは自然な水準である。政府は巨額の金融資産を保有しており、金利収入を差し引いた純利払GDP比はOECD加盟国の中で最低水準である。短期金利が2%まで上昇するシナリオでも、日本が最低水準である見通しは変わらない。国家予算に占める純利払費の割合は、日本は6%程度で、米国の14%程度より圧倒的に小さい。内閣府の「中長期の経済財政に関する試算(成長移行ケース)」では、政府の利払費は2026年度13.0兆円から2035年度31.8兆円へ、2~3倍に増加する見込みであるものの、同時に一般政府収支GDP比は2026年度の-0.5%から2035年度には+0.8%と、財政収支の黒字化が見込まれている。

経済成長による税収・税外収入・基金や地方政府を含めた収支改善が、利払費増加分を上回ることが想定されているためであり、最終的に財政収支全体が改善に向かう見通しなのであれば、利払費の増加は問題とは言えない。緊縮思考の呪縛によって、利払費が雪だるま式に増えることばかり懸念し、名目GDPも雪だるま式に増加していることが見えなくなってしまっている。前者の懸念で、財政支出が増加せず、名目GDPが持続的に拡大できなければ、財政状況はより悪化する間違いをまた犯すことになる。

図2:内閣府「中長期の経済財政に関する試算」成長移行ケースの財政収支と利払費

図3:政府の純利払費と純負債残高(2027年)

財政不安が円の信認の毀損という形で現れ、円安が進行しているため、戦略投資であっても財政支出には慎重であるべきだ

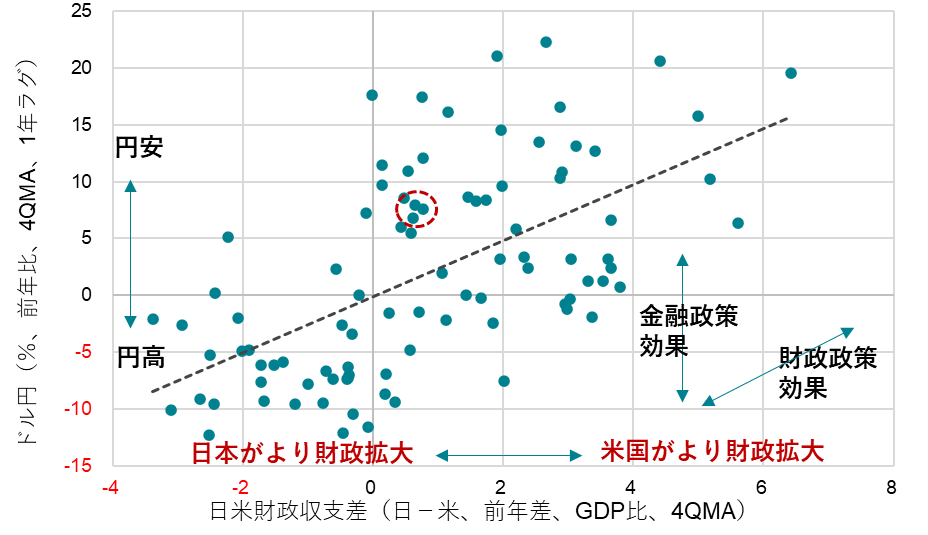

為替は二国の相対的な経済状況や政策を踏まえたうえで市場が取引しているレートである。足元のドル高円安は円の信認の毀損ではなく、米国が相対的により長期投資を含む財政支出を拡大し、経済成長率が高まったことにより政策金利を引き上げてきたことが反映された結果である。日米の財政収支の変化の差でドル円の動きを説明することが可能であり、変動相場制下で政府が財政を拡大させると金利が上昇し、通貨高となる「マンデル・フレミングモデル」の効果は働いていることが示されている。より内需が強く、投資機会も豊富で、金利が高い米国経済により資金が向かい、ドル高円安基調となることは自然な動きである。

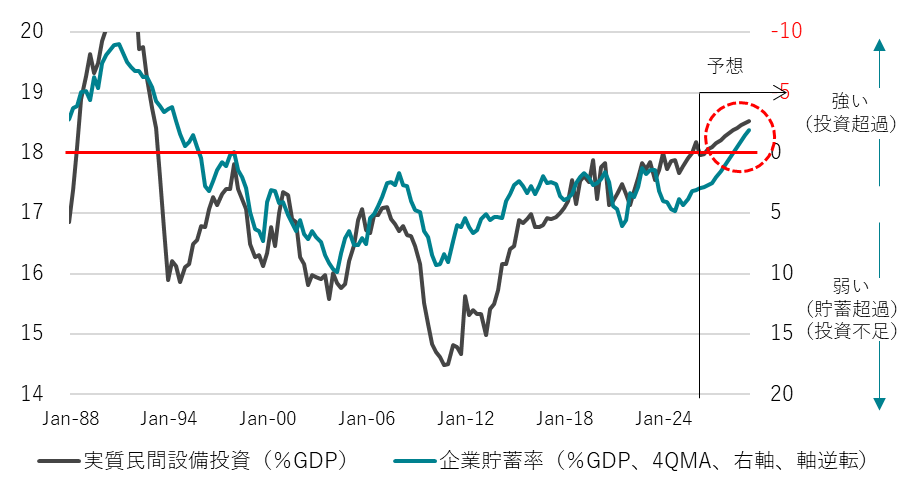

日本は、財政収支の赤字がほぼなくなり、官民連携の長期投資の財政支出の拡大に出遅れた結果としての円安と判断できる。円安は、歴史的にも、理論的にも、設備投資の増加要因である。設備投資のGDP比でみた、設備投資サイクルは上昇しており、円安の恩恵を受けて将来の供給能力が拡大すれば、将来的にはインフレの抑制要因となる。経済成長とインフレ抑制の両立は、自然な形での円高要因となる。円安を恐れて、日銀が拙速な利上げをし、政府も戦略投資に及び腰となれば、投資サイクルが腰折れ、日本はグローバルな産業政策の大競争に敗れ、将来の供給能力の棄損への懸念で、止めることができない円安のリスクとなる。

投資サイクルを押し上げ続けることで経済を再生することがサナエノミクスであり、「強い経済成長」と「安定的な物価上昇」のデュアルマンデートを政府は日銀に課している。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。インフレ率の短期的な上振ればかり懸念して、日銀が拙速な利上げをすることで連携がとれず、投資サイクルを腰折るリスクが円安の原因とも考えられる。一部には米国からの圧力で日銀が利上げを決定したとの憶測があり、内政干渉で日銀の独立性が棄損しているとみられてしまっていることも問題だ。

図4:マンデル・フレミング

図5:企業貯蓄率と国内設備投資サイクル

「植田「アヘッド・オブ・ザ・カーブ」」(2026年6月16日)

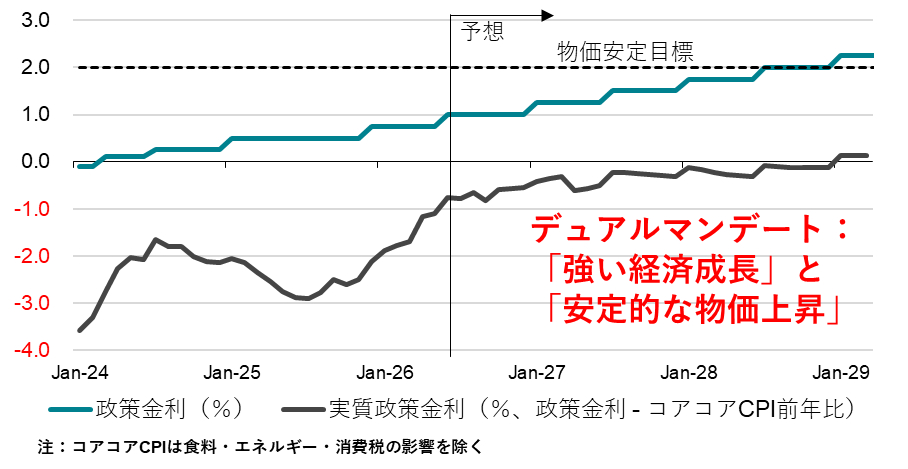

6月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.75%から1.00%に引き上げた(7対1、反対:浅田審議委員、欠席:植田総裁)。政府が日銀に事実上のデュアル・マンデート(「強い経済成長」と「安定的な物価上昇」の両立)を課している中、地政学上のリスクの高まりによる交易条件の悪化で、名目成長率は急減速するとみられる。弱い内需によって国内からの物価上昇圧力はまだ弱い中、日銀が利上げに踏み切り、年後半の経済成長率の減速につながるだろう。中小企業と中小金融機関の資金繰りに圧力がかかり、信用サイクルを下押すからだ。2026年の実質GDP成長率は+0.3%と、+0.5%程度の潜在成長率を下回るだろう。結果として、2026年の利上げの回数は1回で従来の予想から変化はない。

日銀の拙速な利上げによる景気減速の重しによって、2027年の利上げの回数の予想は3回から2回に減少する。2027年に消費税の食料品の税率が0%近傍まで下げられることと、地政学上のリスクの後退によって原油価格が低下したことが、景気の持ち直しへの動きにつながるだろう。利上げは6か月に1回の緩やかなペースとなるだろう。2027年の実質GDP成長率は+0.5%と、潜在成長率なみにとどまるとみられる。「強い経済成長」と「安定的な物価上昇」の両立のデュアル・マンデートについての情報発信を更に強くしていくとみられ、日銀は利上げにより慎重となり、「強い経済成長」をより意識していくことになるだろう。2027年度から政府の戦略投資の拡大を含む政府予算が執行されることで、設備投資サイクルに勢いがつき、2028年の実質GDP成長率は+1.4%まで大きく加速するとみられる。今回利上げに反対した浅田審議委員と次回金融政策決定会合から参加する佐藤綾野審議委員はデュアル・マンデートに対する理解が深い。

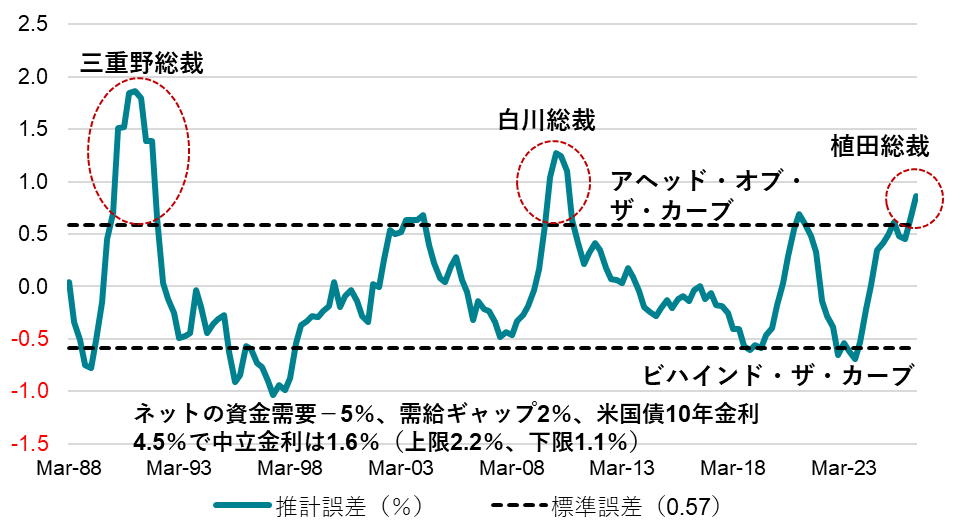

政府が重要視する需給ギャップとネットの資金需要(企業貯蓄率+財政収支、GDP比)が示すファンダメンタルズの状態、そして米国の長期金利で、日銀の政策金利(無担保コールレートオーバーナイト物)を推計し、マクロ・フェアバリューを算出する。公表されている直近の1-3月期の需給ギャップ+0.5%(4QMA)と昨年10-12月期のネットの資金需要+2.4%が示す弱いファンダメンタルズ、4.5%の米国の長期金利を前提とすると、日銀の政策金利のマクロ・フェアバリューは0.15%程度となる。現行の政策金利である1.00%よりかなり低い。日銀は、「消費者物価の基調的な上昇率が2%の「物価安定の目標」を超えて上振れていくリスクがある」ことを利上げの理由としているが、マクロファンダメンタルズでは、そのリスクはほとんどないことが示される。

政府が重視するファンダメンタルズ対比の推計では、日銀は「ビハインド・ザ・カーブ」(利上げの遅れ)ではなく、逆に「アヘッド・オブ・ザ・カーブ」(拙速な利上げ)となっていることで、6月の利上げは景気減速につながると判断できる。マクロ・フェアバリューとの誤差の幅は、1.25標準誤差を超え、緊縮で知られた三重野・白川総裁以来のこととなる。海外景気の急減速が加わるなどして、2027年に景気が後退した場合、デュアル・マンデートを軽視した日銀には大きな責任を生じるとみられる。デュアル・マンデートを明確に日銀法に明記する改正につながるとみられる。

日本銀行法第四条(政府との関係)には、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」とされている。政府の経済政策の基本方針は、「責任ある積極財政の考え方の下、戦略的に財政出動を行うことで強い経済を構築する」ことだ。政府が金融政策の手段の独立性を尊重しながら、日銀に連携を求めるのは当然だ。

高市首相は、今国会の施政方針演説で、サナエノミクスは投資拡大であることを明確に示した。これまでの経済停滞は、人口動態の悪化よりも、官民の国内投資の不足に原因があるとした。高市政権の方針は官民連携の戦略投資による「成長型経済」への移行と、「強い経済」の実現である。高市政権は、戦略分野と分野横断的課題への対応を中心に、将来の経済成長をもたらす投資をはじめ、足元で必要な政策を果断に実施するための歳出を躊躇しない方針だ。戦略投資を、当初予算で、多年度・別枠で管理する「新たな投資枠」を設けることが検討されている。

高市政権となり、危機管理投資と成長投資による成長期待は高まっているものの、企業が国内投資を本格化させ、実質賃金が上昇し、内需の拡大で自然利子率の上昇と日本への資本の流入には時間を要する。それまでの期間は、官民連携の戦略投資の拡大と円安水準の維持によって、企業投資の国内回帰や海外資本の日本への投資を促し、設備投資サイクルを押し上げることが、異常であったこれまでのプラスの企業貯蓄率から正常なマイナスに転換することに繋がるだろう。

設備投資サイクルが上向きで、供給能力が向上する期待の中での円安はネガティブではない。円安の家計の負担は、財政政策で支えられる。足元ではプラスの企業貯蓄率が示すように、構造的な経済停滞圧力からは完全に脱却できていない。拙速な利上げで上向きにある設備投資サイクルが腰折れれば、中立金利に向けた、内需の拡大に沿った利上げの動きは出遅れ、円安圧力がさらに強まる結果に繋がるだろう。設備投資サイクルが下向きで、供給能力の棄損のリスクの中での円安を止めるのは困難である。

戦略投資の拡大を織り込んだ2027年度以降の政府予算の積極財政によって、設備投資サイクルが加速し、実質GDP成長率が+0.5%程度の潜在成長率を大きく上回る中、デュアル・マンデートを意識しながら日銀は緩和的な金融環境の維持に努めるだろう。2028年には政策金利は2%に達し、物価目標対比で実質マイナス政策金利を脱するだろう。2028年には、企業の国内支出が十分に拡大し、資金需要が回復することで、企業貯蓄率は正常なマイナスに転換し、日本経済は構造的な経済停滞を脱するとみられる。2029年に政策金利はターミナルレートの2.25%に達するだろう。

日銀は、6月の金融政策決定会合で長期国債買入れの減額計画の中間評価を実施した。2027年4月時点で日銀の国債買入れ額は月間2.1兆円程度となる予定であった。2027年4月以降の月間買入れ額は2兆円程度とほぼ据え置き、年間24兆円程度とする。年間買入れ額の必要な最低限の規模は、マクロとして重要な成長通貨供給の概念を考慮する必要がある。成長通貨供給とは、経済成長に伴う通貨需要の増加に対応するため、日銀が長期国債を買入れ、市場に資金を供給する考え方である。成長通貨供給は量的金融緩和以前に実施されており、当時は日本銀行券発行の伸びに対応した買入れを行っていた。国債買入れの目的も正常化するのであれば、名目GDPの拡大に合わせて日銀は成長通貨を供給する必要が生じることになる。仮に成長通貨供給が過少となれば、経済の通貨需要が強まった際に、過度な金利上昇を通じた金融環境の引き締まりで不用意に経済成長を損なってしまうリスクとなる。

名目GDP成長率3%を前提にすれば、年間20兆円程度の買入れ額が目安となるが、2027年4月以降の買入れがさらに減額されることとなれば、日銀からの成長通貨供給が経済成長の伸び率を下回る可能性があった。高市政権が強い経済を実現するための、官民連携の危機管理投資・成長投資を長期にわたり実施するためには、長期の資金供給が必要であり、日銀の長期国債買入れによる成長通貨供給もその一環となる。よって、2027年4月以降も、買い入れ予定額の維持が必要であると判断されたとみられる。一方、日銀が保有する国債の償還が月間6兆円程度ある。償還と買入れの差は、日銀のバランスシートの縮小となる。政府との資金のやり取りの償還がありバランスシートは縮小するが、民間からの国債買い入れによって、民間に成長通貨供給をする国債買い入れの額も重要である。

コールレート(%)=-0.18 -0.13 ネットの資金需要(%GDP、1Qラグ)+ 0.30 需給ギャップ(4QMA、1Qラグ)+0.12 米国債10年金利; R2=0.84

図1:コールレートのマクロ・フェアーバリュー推計誤差

図2:企業貯蓄率と国内設備投資サイクル

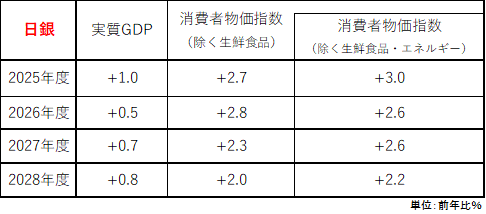

図3:日銀の見通し

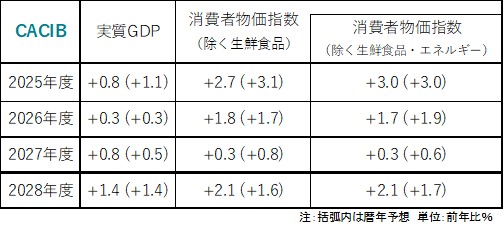

図4:CACIBの見通し

出所:クレディ・アグリコル証券)

図5:日銀の政策金利

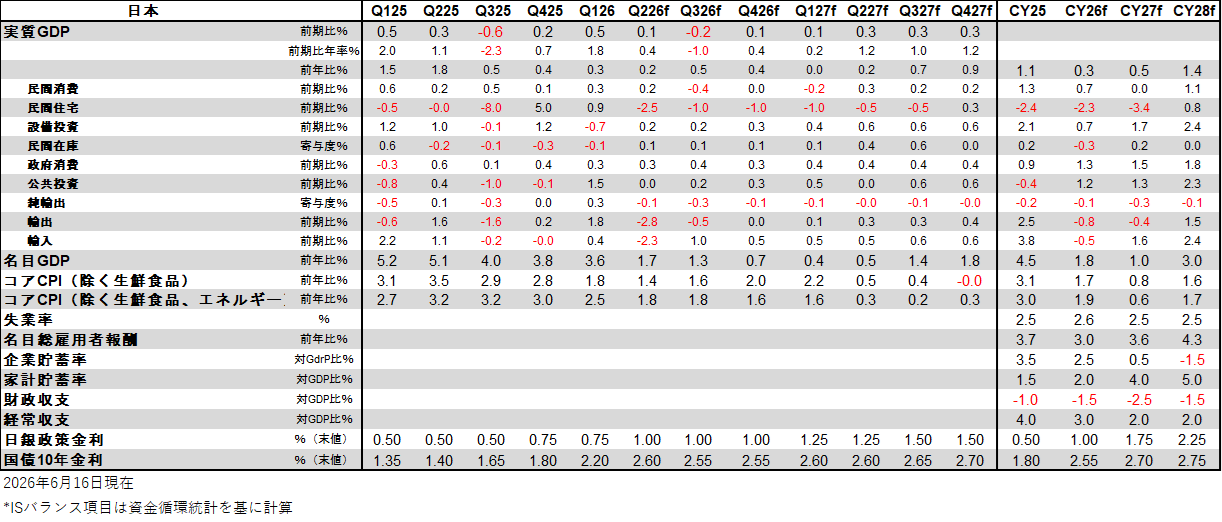

図6:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。