この記事は2026年6月25日に配信されたメールマガジン「アンダースロー:日本経済見通しのメインポイント(政策)」を一部編集し、転載したものです。

アンダースロー:日本経済見通しのメインポイント(政策)

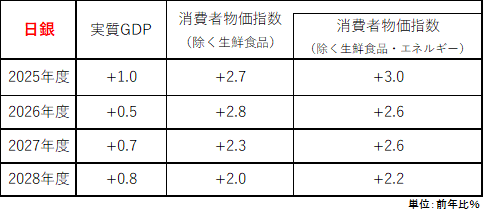

① グローバルな循環的景気回復の局面と高市政権の官民連携の戦略投資による内需拡大で、設備投資サイクルの上昇が牽引役となり企業貯蓄率は低下の動きとなる。2026年の骨太の方針で、新たな投資枠を中心に戦略投資の積極財政への動きが始まる。コアコア物価上昇率(除く生鮮食品・エネルギー、消費税の影響)は景気停滞による減速の後、2%の物価目標に向かって再拡大。2027年には、設備投資サイクルの上振れと実質賃金の上昇による内需の回復。2028年には、内需の回復が加速し、企業貯蓄率は正常なマイナスに戻り、構造的デフレ圧力を払拭し、経済停滞を完全に脱却する。

図1:日銀とCACIBのGDP、CPI見通し

出所:日銀、クレディ・アグリコル証券)

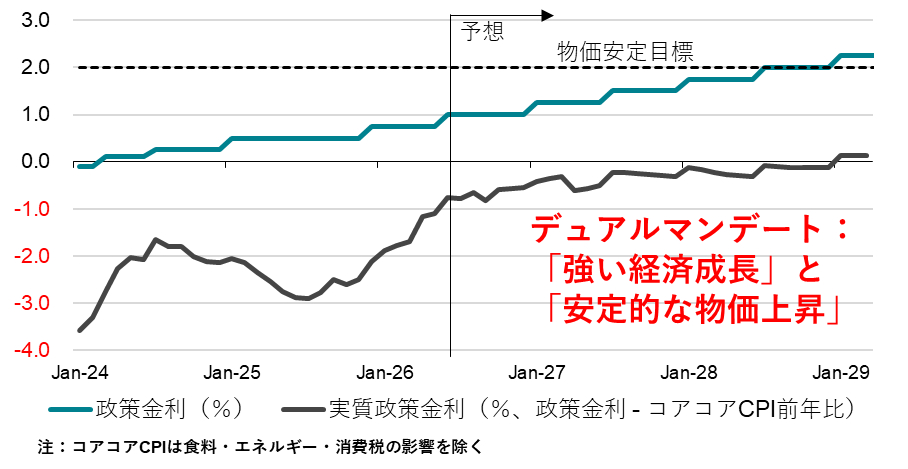

② 高市政権の戦略投資拡大による高圧経済の方針の下、日銀には「強い経済成長」と「安定的な物価上昇」のデュアル・マンデートが課されている。中立金利に向けた利上げは、半年に1回の緩やかなものとなる。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質金利に合わせた利上げを継続。実質金利ゼロの維持が、経済活動を促進。2028年には、企業貯蓄率がマイナスに戻り、実質政策金利は物価目標対比でマイナスを脱する。2029年に2.25%%のターミナルレートに達する。

図2:日銀の政策金利

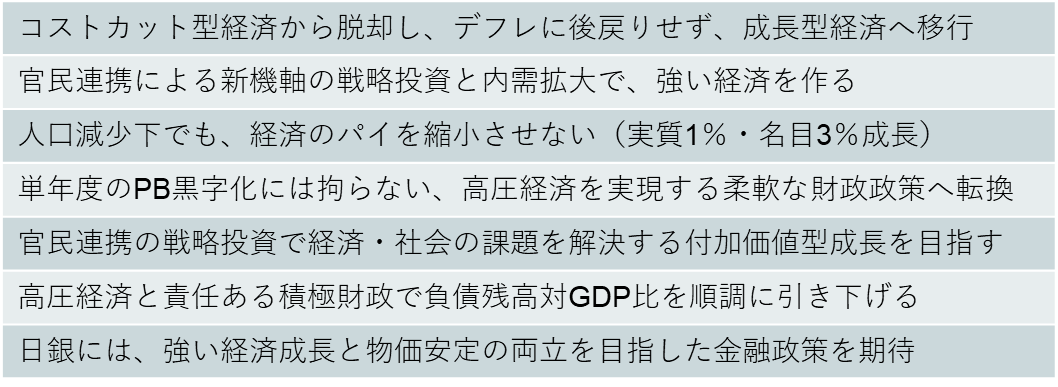

③ 高市政権は、衆議院選挙での大勝を背景に、骨太の方針で、経済・財政政策の大転換を試みることになる。高市政権では、需給ギャップが十分に大きくなるまで、積極財政と緩和的金融政策、官民連携の戦略投資・需要の拡大によって、「高圧経済」の方針で、経済規模の持続的な拡大にコミットする。企業の国内支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、構造的経済停滞の完全脱却に向かう。実質賃金上昇までの家計の負担は、消費税率引き下げなどの家計支援の財政政策で軽減することになる。

図3:政府の経済政策の方針

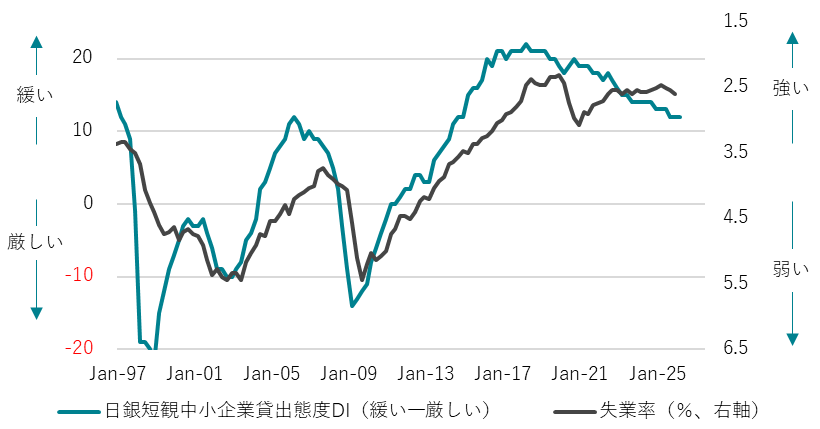

④ 地政学上のリスクが高まる中でのグローバルな景気減速の下、金融・財政政策の後押しが不十分で、信用サイクルと設備投資サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、構造的不況に戻るリスクに。日銀の拙速な利上げによって、雇用・賃金・消費を含む内需の回復が遅れることがリスク。設備投資サイクルが腰折れてしまえば、グローバルな戦略投資の競争から脱落し、将来の供給能力の棄損によって、円安と金利上昇に歯止めがかからなくなる。円安のコストを、為替介入や補正予算で軽減しながら、設備投資サイクルの押し上げを続けることが重要である。

図4:信用サイクルと失業率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。