この記事は2026年6月26日に「きんざいOnline:週刊金融財政事情」で公開された「ウォーシュ議長が宣言した明確なタカ派シフトとFRB改革」を一部編集し、転載したものです。

2026年6月16、17日に、ケビン・ウォーシュ氏の米連邦準備制度理事会(FRB)議長就任後、初となる連邦公開市場委員会(FOMC)が開催された。FRBは、フェデラルファンド(FF)レートの誘導目標レンジを3.50~3.75%で据え置くことを全会一致で決定。4会合連続の据え置きは市場の事前予想どおりとなった。

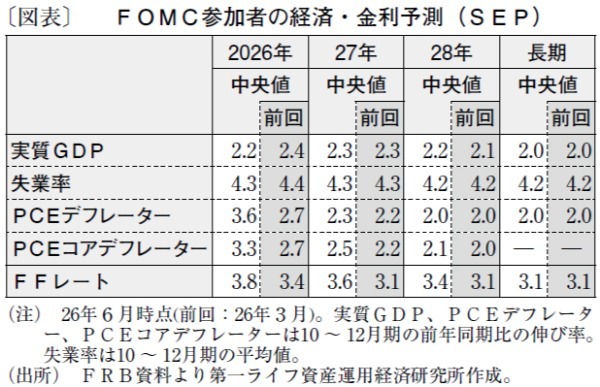

しかし、同時に公表されたFOMC参加者の経済・金利予測(SEP)では、年内の利下げ予想がわずか1名にとどまった。利上げ予想が増え、FRBがタカ派へシフトしたことが浮き彫りとなった(図表)。

新体制の下、FRBのコミュニケーションには劇的な変化がもたらされた。ウォーシュ議長は「声明文は判断できる限りの事実をただ伝えるものであるべき」との持論に基づき、表現を大幅に簡素化し、従来のフォワードガイダンスを声明文から完全に排除した。これまで指針だった「追加調整の程度と時期を検討する」という文言や、リスク評価、政策変更の条件に関する記述も削除された。ウォーシュ議長は今後の市場への約束も拒否し、先行きのガイダンスを明確に拒んでいる。

政策運営の中核となる五つの領域で、年内の結果報告を目指し、それぞれタスクフォースを立ち上げる方針が打ち出された。提起されている改革案は次のとおり。

①コミュニケーション領域では、SEPの開示方法を抜本的に見直す

②バランスシート政策では、潤沢な準備預金制度の利害と資産構成の再検証を進める

③データソースの刷新においては、情報源や収集手法の刷新に取り組み、タイムリーかつ実用的な経済情報を提供する

④新技術の影響については、生成AIをはじめとする汎用技術の普及が労働市場、ならびに雇用の最大化と物価の安定という2大責務に与えるインパクトを調査する

⑤インフレ枠組みの再検証として、インフレを駆動する要因や根本原因を再検証し、構造変化が進む世界経済における確実な物価安定のアイデアを比較検討していく

外部環境では、米イランが戦闘終結で合意したものの、最終合意やホルムズ海峡を巡る動向は依然として不透明だ。ただし、原油価格はすでに下落しており、6月以降は米インフレ統計の鈍化が見込まれる。こうした中で市場は利上げを織り込むが、FRBは政策変更に慎重な姿勢を維持しよう。インフレの上振れに対し、利上げ前にバランスシートの縮小(量的引き締め)を加速させて物価押し下げを目指す可能性が高い。

とはいえ、先行きのヒントが完全に失われることで、経済指標の発表ごとに市場が一喜一憂する状況となるだろう。金融市場のボラティリティーが高まるリスクには、十分な警戒が必要である。

第一ライフ資産運用経済研究所 主任エコノミスト/桂畑 誠治

週刊金融財政事情 2026年6月30日号