この記事は2026年7月3日に「きんざいOnline:週刊金融財政事情」で公開された「強まるビハインド・ザ・カーブへの懸念、政府の財政運営も注目」を一部編集し、転載したものです。

本稿を執筆した6月25日時点で、同月の長期金利(10年債利回り)はおおむね2.6%台後半で推移している。注目は、日本銀行の金融政策決定会合結果を受け、債券市場のビハインド・ザ・カーブへの懸念が後退するかであった。しかし、今後の利上げペースに関する追加的な示唆は乏しく、代理指標である長短金利スプレッドは会合があった16日以降も小幅に拡大している。

長短金利スプレッドの拡大傾向は、昨年10月ごろから強まっている。債券市場では、自民党で高市早苗総裁が誕生したことで生じた財政懸念で金利上昇が起きているとの声もあるが、実際はどうか。

筆者は、金利上昇要因を分析すべく、昨年10月以降の長期金利を①10年物BEI(ブレーク・イーブン・インフレ率)+実質金利、②10年物ASW(アセット・スワップ・スプレッド、10年債利回り-10年物翌日物金利スワップ(OIS)、名目タームプレミアムに近似)──の2軸から評価した。①は名目金利の内訳、②は国債市場に固有の上乗せ分を見る指標で、これらを比較すれば、利回り変動がインフレ・実質成長見通しによるのか、国債需給やタームプレミアムによるのかを判断できる。

結果は、①については、BEIによる押し上げが約50bp、実質金利も約50bpであった。一方、②ではASWはおおむね横ばい圏で推移している。従って、長期金利の上昇を財政懸念によるタームプレミアムの押し上げだけで説明するのは乱暴だろう。

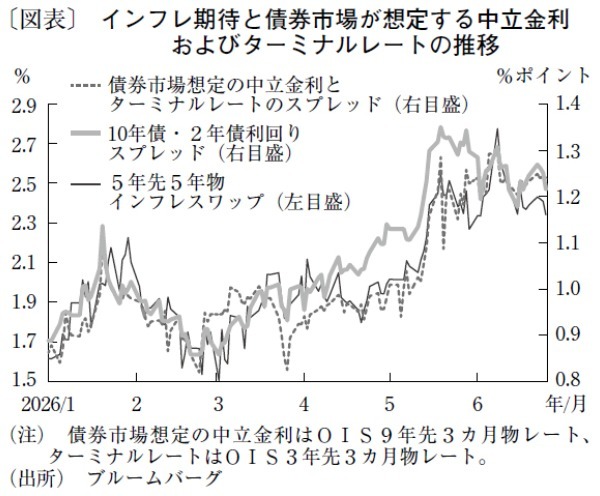

筆者は、長期金利上昇の主因はインフレ期待の上昇とみている。実際、インフレスワップの5年先5年物は5月中旬以降、一段と切り上がっている。同時期に、債券市場の想定する中立金利とターミナルレートの乖離も一段と大きくなった(図表)。すなわち、日銀のビハインド・ザ・カーブへの懸念(ターミナルレート想定値の上昇以上に中立金利想定値が上昇すること)が強まることにより、中長期的インフレ期待が押し上げられていることが分かる。

インフレ期待が抑制されて長期金利上昇に歯止めがかかるかどうかは、物価目標達成に向けた市場の信認が得られるかにかかっている。しかし、6月会合の内容を踏まえると、利上げペースが加速するかどうかは判然としない。当面、日銀のビハインド・ザ・カーブへの懸念が長期金利を押し上げ、2.7%前後の下値の堅い展開が続くと予想される。なお、当社のハウスビューでは、次回利上げ時期を12月と予想している。

もっとも、7月には経済財政運営と改革の基本方針(骨太の方針)が公表される見込みである。減税財源の議論内容次第では財政リスクがあらためて意識され、長期金利は2.8%越えを試す展開となろう。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2026年7月7日号