この記事は2026年7月3日に「きんざいOnline:週刊金融財政事情」で公開された「利上げ警戒の金相場安は一時的、安全資産需要で上昇基調続く」を一部編集し、転載したものです。

2026年上期のNY金先物相場は、1月に過去最高値となる1オンス=5,626.80ドルを付けたものの、米国・イラン戦争勃発後の3~6月にかけては上値の重さが目立ち、6月下旬には一時4,000ドルの節目も割り込んだ。米国・イラン戦争に起因した高インフレ圧力を受け、各国中央銀行の政策の軸足が金融引き締めにシフトしたことが影響している。

金は発行体が存在せず、金利や配当といったインカムゲインも発生しないため、金利上昇局面には脆弱な資産だ。しかし、22年のロシア・ウクライナ戦争以降は安全資産としての需要が根強く、従来ほど米金融政策環境は重視されなくなっている。

それでも、米金利上昇・ドル高環境にあって機関投資家を中心に金関連ポジションを圧縮する動きは避けられない。これが、米国・イラン戦争中に金相場が値下がりした主因だ。3月2日から6月26日までの金相場との相関係数は、米長期金利がマイナス0.76、ドルインデックスがマイナス0.52となり、強い逆相関関係を示している。

同様の軟調な値動きは、ロシア・ウクライナ戦争が勃発した直後の22年4~10月にかけても観測されている。地政学リスクやインフレリスクの高まりよりも、米連邦制度準備理事会(FRB)が本格的な利上げサイクルに入ったことが重視された結果だ。

ただし、利上げの消化が一巡した後は23~25年にかけて急伸地合いが形成されており、今回も上昇トレンドにおける短期的な調整圧力にとどまる可能性が高い。米国は年内利上げの可能性があるものの、足元の政策金利は3.50~3.75%とすでに高水準にあり、ゼロ金利からの大幅利上げを迫られた22年ほどの金利ショックは想定されていない。この状況で利上げ議論の消化が進むと、あらためて金の安全資産としての買いが優勢になる見通しだ。

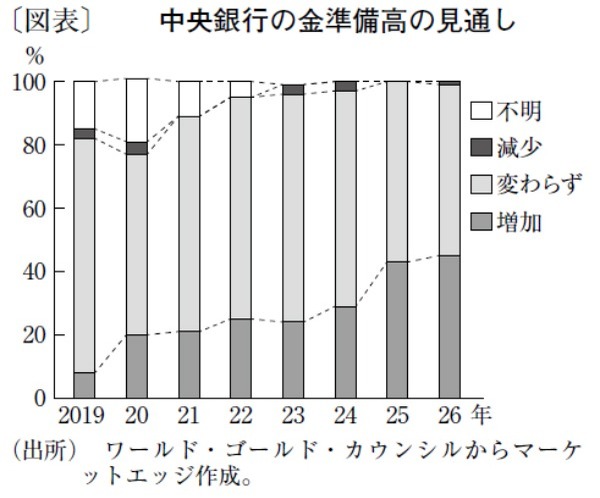

世界情勢の不確実性は一段と高まっており、中銀の準備資産分散のニーズは維持される可能性が高い。実際、ワールド・ゴールド・カウンシル(WGC)の各国中銀に対する年次調査では、向こう12カ月で自らの中銀が金準備を増やす見通しとの回答は45%に達し、昨年の43%を上回った(図表)。中国の中銀である中国人民銀行の1~5月期購入量は25.2トンに達しているが、これは前年同期(16.8トン)の1.5倍の規模だ。

また、地政学リスクや高インフレ環境の長期化、各国公的債務の拡大、財政収支環境の悪化、政治環境の不確実性など、金相場の高騰を促してきた基本構造に大きな変化は生じていない。通貨価値の目減りから資産を守るための「ディベースメント取引」は、昨年のブームから、中長期テーマとして定着する局面に入っている。

以上から、FRBの利上げが実施されたとしても、中銀や個人投資家の需要が底堅さを維持すれば、年末5,000ドル水準への回復を見通せる環境にあるとみている。

マーケットエッジ 代表/小菅 努

週刊金融財政事情 2026年7月7日号