節税効果が大きく、老後の資金づくりに適した制度

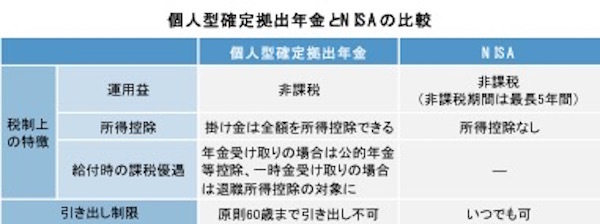

個人型確定拠出年金は、2014年にスタートした少額投資非課税制度(NISA)以上の税制優遇メリットを受けながら資産形成が行える制度として注目されています。

NISAは年120万円までの投資について運用益が非課税となりますが、個人型確定拠出年金は運用益に課税されないだけでなく、拠出金額の全額が所得控除の対象となり、負担する所得税や住民税が少なくなります。また、原則60歳からの受け取り開始後も優遇税制が適用されますが、NISAと違い途中引き出しは行うことができません。

それぞれの特徴をふまえれば、個人型確定拠出年金は老後に備えた資産形成、NISAはいつでも引き出しができる長期投資資金の運用、といった利用が考えられます。

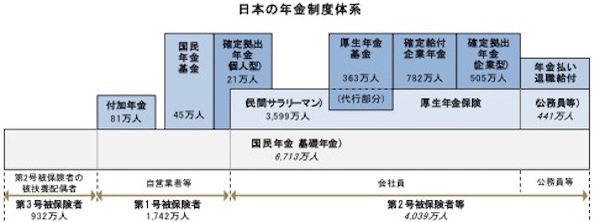

このように、節税効果の大きい個人型確定拠出年金ですが、今のところ利用の動きは低迷しています。企業型の確定拠出年金の加入者が2015年3月末時点で約505万人なのに対し、個人型は約21万人(加入対象者の0.5%程度)です。理由としては、制度に対する認知度が低いことに加え、加入手続きの煩雑さ等が考えられます。ただ、今回の法改正で主婦や公務員等も対象者となるのを機に、顧客獲得への取り組みを強める金融機関が増えてくることが想定され、今後の普及の追い風になると見込まれます。

また、少子高齢化の進展で公的年金の受給額が減るとみられるなか、それを補完する柱の1つとして国が個人型確定拠出年金を明確に位置付けている点も、将来のさらなる利用促進策への期待という観点から注目されるでしょう。

株式市場でも投資資金流入への期待から高い関心

一方、株式市場でも、個人型確定拠出年金の加入対象拡大は投資資金流入への期待から高い関心がよせられています。同じ税制優遇制度であるNISAは、口座開設者が現在1,000万人に達しているとみられ、2014~15年の2年間における株式や株式投資信託等への投資額は約6.4兆円にものぼります。一部報道によると、厚生労働省は企業型も含む確定拠出年金についてNISA並みの加入を目指したいとしています。この場合、利用者は約500万人増加し、仮に1人当たり年12万円(月1万円)を拠出すると、年6,000億円程度の資金規模となる計算です。 (提供: お金のキャンパス )

【関連記事 お金のキャンパス】

・

そもそも「株」ってなんだ? 世の中を豊かにした人間の英知 「株・株式会社」

・

「円安と円高」についてちゃんと説明できますか? 外貨投資のリターンとリスクとは

・

金融サービスを変えるフィンテック

・

大手製造業の社内体制変革に注目――GE、シーメンス、日立

・

中国不動産、2016年も政府の支援策が続く見通し