アジア経済の概況と見通し

◆10-12月期の実質GDP:内需主導の底堅い景気

アジア新興国経済は14年後半から景気の弱含みが続いている。アジア新興国は安くて豊富な労働力を活用した工業化を遂げており、資源輸出に依存した国は多くない。従って、資源安はインフレ率の低下による実質所得の向上に繋がるため、総じて景気に対してプラスとなる。

しかし、経済の輸出依存度の高い国は多く、新興国経済の減速や先進国経済のもたつきによる輸出不振を受けて景気回復は遅れている。また15年後半には景気の下振れリスクが高まり、各国・地域は景気刺激策を相次ぎ打ち出している。

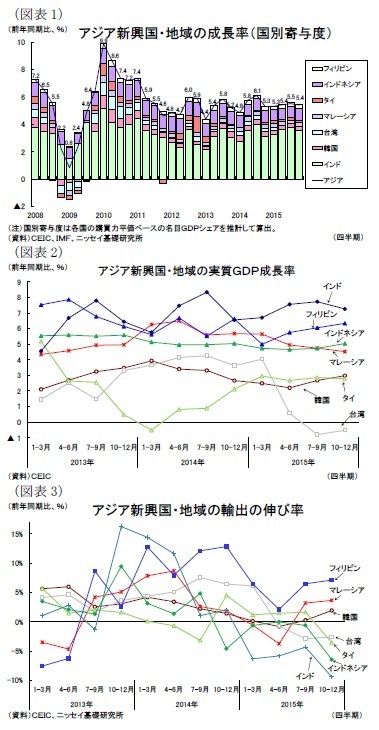

アジア新興7ヵ国・地域(*1)全体の15年10-12月期の実質GDP成長率は前年同期比5.4%増と、7-9月期の同5.5%増から僅かに低下した(図表1)。

国・地域別に10-12月期の成長率(前年同期比)を見ると、7ヵ国・地域中で最も経済規模の大きいインドをはじめマレーシア、タイが7-9月期から低下した。一方、景気刺激策が奏効した韓国と台湾、インフラ予算の執行が加速したインドネシアとフィリピンは上昇した(図表2)。

輸出の伸び率(前年同期比)は、海外経済の減速により14年半ばから昨年4-6月期にかけて鈍化した。7-9月期には輸出の悪化に歯止めがかかったかに見えたが、10-12月期はタイやインドネシア、インドが更に低下する一方、フィリピンやマレーシア、韓国、台湾が上昇するなどバラつきが見られた(図表3)。

国・地域別に見ると、インドネシアとインドは構造改革が進んで資源需要が減退した中国や景気が低迷した中東向け輸出が低調だったことが影響したと見られ、タイはこれに加えて訪タイ外客数の伸びが落ち着いたことがサービス輸出の鈍化に繋がった。

一方、フィリピンは主力の電子機器の輸出が堅調であり、BPO(ビジネスプロセスアウトソーシング)や観光業などサービス輸出が好調だった。マレーシアは通貨安で電気・電子製品の価格競争力が向上して輸出が7-9月期に続いて堅調を維持した。

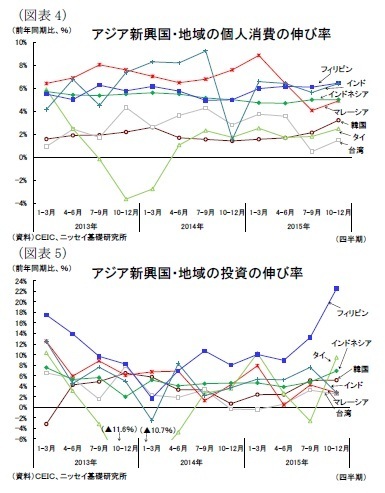

内需は個人消費が堅調で、公共投資も拡大したことから景気の下支え役となった。

まず10-12月期の個人消費の伸び率(前年同期比)は、横ばいのインドネシアを除く国・地域で7-9月期から上昇した(図表4)。資源安を背景とする低インフレの継続や賃金上昇による家

計の実質所得の増加、各国・地域が景気下振れを懸念して実施した景気対策などが個人消費の改善に繋がったと見られる。

国・地域別に見ると、マレーシアは昨年4月以降、物品・サービス税(GST)導入の影響やリンギ安に伴う物価上昇を受けて大きく低下していたが、10-12月期は安定的な雇用・所得環境やインフレ圧力の後退、1月からの自動車の値上げを前にした駆け込み需要などが追い風となって上昇に転じた。

また韓国は10月前半のコリア・ブラックフライデーの開催や個別消費税の引下げ、台湾は省エネ製品等の購入に補助金を支給する消費刺激策を受けて上昇するなど、政府の景気対策の効果が見られた。

投資の伸び率(前年同期比)は、景気の先行き不透明感や資源価格の下落を背景に民間部門の伸びが鈍いものの、公共投資の拡大を追い風に韓国やタイ、インドネシア、フィリピンなどが上昇した(図表5)。

国・地域別に見ると、インドネシア、フィリピンは年前半に遅れていた予算の執行加速、タイは大型のインフラ整備計画の始動、韓国は中東呼吸器症候群(MERS)対策として編成した追加補正予算の執行といったように公共部門が全体を押上げた。

また原油安を追い風に燃料補助金を撤廃したインドは7-9月期に続いて政府の投資支出が大きく拡大しているものの、構造改革期待の後退などを背景に民間投資が冷え込み、投資の伸び率が低下したと見られる。

-------------------------

(*1)本稿における経済見通しの分析対象国・地域は韓国・台湾・マレーシア・タイ・インドネシア・フィリピン・インド。中国については、2016年2月26日公表のWeeklyエコノミスト・レター「中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ」を参照。

-------------------------