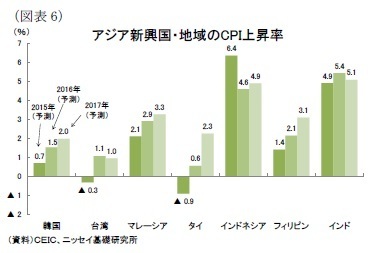

物価:低調な原油価格と通貨安懸念の後退で低水準が続く

各国・地域のインフレ率(消費者物価上昇率)は、14年半ばからの国際商品市況の下落や景気減速傾向を受けて幅広い品目で価格が下落し、総じて低下傾向が続いていたが、10-12月期は資源安要因が一巡し始めたことから上昇に転じた(図表6)。

先行きは原油価格の上昇余地が限定的であることや米国の追加利上げペースの遅れで過度な新興国通貨安が進む可能性が低下したこと、また各国の景気回復が緩慢なことから上昇圧力が抑制された状況が続きそうだ。17年は景気の回復基調が続くなかで物価が小幅に上昇すると予想する。

国・地域別に見ると、フィリピン・タイ・インドネシア・インドでは食料インフレのリスクが燻っているものの、年後半にはエルニーニョ現象の影響が弱まって農業生産が回復し、食料のインフレ圧力が後退すると見られる。また資源輸出国のマレーシア・インドネシアは引き続き原油価格下落によって過度な通貨安に陥る懸念があり、輸入インフレに伴う物価上昇リスクには注意が必要だ。

◆金融政策:緩和的水準を維持

金融政策は15年前半までは資源安による物価下落を追い風に、本稿対象国・地域では景気浮揚を目的とした利下げに踏み切るケースが多く見られた。しかし、昨年末には米国の利上げ、年明けに国際金融市場の動揺などが続き、資金流出を懸念して金融政策を据え置く国・地域が多かった(図表7)。

なお、インドネシアについてはインフレ圧力の後退や経常赤字の縮小などマクロ経済環境の改善、そして通貨ルピアの安定化などが材料視され、年明けから3ヵ月連続で0.25%の利下げを実施した。

先行きは物価上昇が限定的であることや米国の利上げに対する懸念が和らいでいること、そして景気への配慮から金融政策を緩和的に維持するものと予想する。しかし、年明けから金融市場は不安定化しやすくなっている。アジア新興国は外部環境の影響を受けやすいだけに追加緩和はこれまでよりも一層慎重な判断が求められるようになっている。

国・地域別に見ると、短期的にはインドと台湾、そしてタイが金融緩和に踏み切ると見ている。

まずインドでは、インド準備銀行(中央銀行)が2月の金融政策会合で来年度予算案における財政再建と構造改革の取り組みを注視する姿勢が示されていた。実際、2月末に公表された予算案では財政健全化の進展と一定程度の改革姿勢が示された。また昨年半ばから続いた物価上昇は落ち着きつつあることから、4月の金融政策会合では0.25%の追加利下げを実施すると予想する。

また台湾は2期連続のマイナス成長を受けて3月の会合で追加の利下げに踏み切るものと予想する。さらにタイは先行きの景気が伸び悩み、バーツに下落傾向が見られなければ、中央銀行が追加利下げに踏み切ると予想する。

このほかインドネシアは、インドネシア銀行(中央銀行)が国内経済動向や国際金融市場の動向を睨みながら追加の金融緩和を慎重に判断すると示しており、短期的には様子見姿勢を続けると見られる。

◆経済見通し:公共投資や景気刺激策が支えとなるも輸出回復が遅れて景気は横ばいに

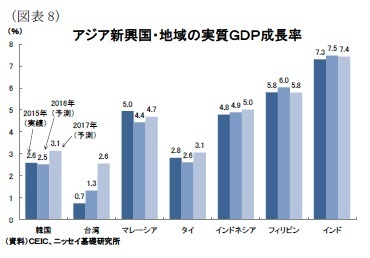

アジア新興7ヵ国・地域の景気の先行きは、16年が横ばい、17年に持ち直すと予想する。

景気伸び悩みの主因としては、先進国経済の回復が鈍く、中国経済の減速や資源国経済の低迷が続くと見られ、輸出回復の時期を16年後半から17年に遅らせたことが挙げられる。輸出の回復が遅れる一方、輸入は底堅い内需を受けて拡大すると見られ、外需には下押し圧力が働くだろう。

また内需は引き続き景気の下支えとなるだろう。16年は資源安による消費押上げ効果が徐々に一巡していくものの、先行きの資源価格の上昇幅が限定的で低インフレ環境が続くと見込まれ、金融政策は緩和的水準で維持されるだろう。また昨年に本稿対象国・地域が相次ぎ打ち出した景気刺激策は、今後も景気下振れリスクが高まる局面で追加の対策が打ち出されるだろう。

しかし、輸出の持ち直しが遅れるなかでは、企業の設備投資意欲や雇用・所得環境の改善が進まず、民間部門が自律的な回復軌道に入るとは見込みにくい。従って、公共投資や景気刺激策による景気の下支えにも限界が生じると見られ、成長率が低下する国も出てくるだろう。

アジア新興7ヵ国・地域の実質GDP成長率は15年の前年比5.5%増から、16年が5.6%増、17年が5.8%増と小幅に上昇すると予想する。

国・地域別に見ると、韓国・台湾は最大の貿易取引相手である中国経済の減速を受けて16年以降も輸出の停滞が続くと予想される。従って、輸出主導経済の韓国・台湾では企業が投資を抑制し、個人消費も厳しい雇用所得環境を受けて伸び悩むだろう。

これまで実施した景気刺激策の効果が剥落すれば内需の冷え込みは避けられず、政府は追加的な対策を打ち出していくものと見られる。結果、景気回復が遅れ、低めの成長が続きそうだ(図表8)。

次にASEAN4を見ると、マレーシアは昨年実施したGST導入の影響で1-3月期まで低成長が続くだろう。その後は回復局面に入るも資源価格の上昇幅が限定的で関連産業の投資縮小や雇用調整は続くと見られるほか、政府の財政支援も見込めず、16年の成長率は前年比4.4%増に低下すると予想する。

タイは、政府の中長期開発計画の着手によって内需が底堅く推移するだろうが、輸出と民間部門の回復は鈍く、公共投資では景気が支えきれない状況に陥り、追加の景気対策を打ち出すだろう。16年の成長率は同2.6%増と小幅の低下を予想する。

インドネシアは、これまで経済を苦しめた高インフレ・高金利が足元で好転しており、民間部門は持ち直しに向かうだろう。しかし、公共部門は昨年対比で鈍化すると見られ、景気は横ばいを予想する。

フィリピンは、GDPの7割を占める民間消費が雇用所得環境の改善や底堅い海外送金の流入、大統領選挙に伴う政党の選挙関連支出を受けて好調を維持するだろう。また大型予算で積み増しされたインフラ整備の進展で公共投資も拡大し、力強い成長が続くだろう。

インドは、インフレ率の安定と追加の金融緩和、そして来年度予算で盛り込まれた公務員給与の大幅引上げによって堅調な個人消費が見込まれるほか、公共投資も景気の支えとなるだろう。しかし、モディ政権の改革期待の後退で昨年ほどの資本流入は見込みにくく、また輸出は中東経済の悪化で回復が見込めず、16年度の成長率は7%台半ばで横ばいの推移を予想する。

先行きの下方リスクとしては、米中経済の下振れをはじめ、資源国の通貨・財政危機によるアジア新興国への波及、日欧金融政策による金融市場の混乱、中東における地政学的リスクの高まりなどが引き続き懸念される。