各国・地域経済の見通し

◆韓国

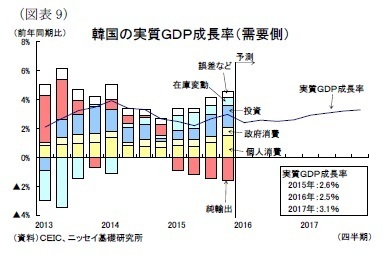

韓国経済は14年4月の船舶事故で自粛ムードが広がって以降、中東呼吸器症候群(MERS)の感染拡大もあり5期連続で景気減速した。

昨年は中国経済の減速や円安ウォン高などによって輸出の停滞が続いたが、年後半には政府の景気刺激策(*2)や中央銀行による金融緩和、8月の個別消費税の引下げ、そして10月には「コリア・ブラックフライデー」の初開催などにより内需が回復し、実質GDP成長率は2期連続で上昇している。

しかし、一連の景気刺激策はあくまで一時的な措置に過ぎず、年明けには政策効果が剥落して一部の経済指標が悪化した。これを受けて政府は2月初に追加の景気対策として1-3月期における約21兆ウォンの政府支出拡大と乗用車に対する個別消費税引下げ措置の延長を打ち出している。今後も政策総動員で景気の急速な冷え込みを回避するものと見られる。

昨年末には中韓FTAが発効し、年明けからは円高ウォン安が進み、韓国企業の輸出競争力は持ち直しつつあるものの、海外経済は先進国の回復が鈍く、中国や資源国は低迷すると見られ、肝心の輸出の回復は緩慢なものとなるだろう。

輸出主導経済の同国にとって輸出の伸び悩みは、企業の投資意欲の抑制に繋がり、雇用・所得の鈍化によって個人消費が伸び悩むなど悪循環に陥る恐れがあるだけに、不安定な景気動向が続きそうだ。

結果、16年の成長率は前年比2.5%増と小幅に低下し、17年は海外経済の回復を受けて同3.1%増まで上昇すると予想する(図表9)。

-------------------------

(*2)韓国銀行(中央銀行)は15年6月に政策金利を0.25%引き下げ、昨年8月からの利下げ幅を合計1%とした。また政府が7月に決定した総額21.7兆ウォンの景気対策(11.8兆ウォンの補正予算)ではMERS・干ばつ対策や生活支援、投資促進策が盛り込まれた。

-------------------------

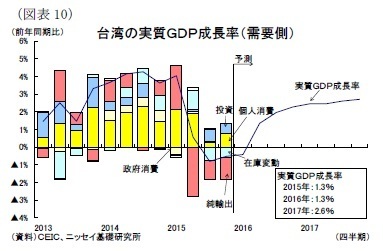

◆台湾

台湾経済は、昨年4-6月期から輸出不振に陥り、年後半はマイナス成長に陥った。最大の輸出先である中国では生産過剰問題や国内のサプライチェーン構築などにより、台湾の輸出が大きく減少している。特に主力のIT関連製品では世界需要の伸び悩みや中国企業の台頭といった逆風に晒され、企業は在庫調整を進めるために生産規模を縮小している。

こうした景気の冷え込みに対して、中央銀行は9月と12月に0.125%の利下げを実施したほか、政府は8月に短期的な景気刺激策、11月には省エネ製品や通信機器、ネットショッピング、国内旅行に対して補助金支給を行う民間消費刺激策を打ち出している。

これにより10-12月期は一段の景気下振れを回避したものの、企業の設備投資意欲は乏しく、雇用・所得の鈍化で個人消費が伸び悩むなど輸出主導経済の悪循環を払拭するには至っていない。

16年は先進国経済の回復が鈍く、中国経済は減速すると見られ、台湾経済は引き続き厳しい外部環境に晒されるだろう。また輸出の伸び悩みは景気循環的な要因だけではなく、製造業の海外移転など構造的要因による影響も大きいと見られ、海外経済が回復しても輸出の持ち直しは限定的となる可能性もある。

また企業は引き続き在庫調整を進める必要があるほか、「房地合一課税」(*3)を背景とする不動産市況の低迷による逆資産効果が懸念され、消費や投資の回復には今暫く時間が必要だ。

民間消費刺激策は2月で終了したが、4月には電気料金の平均9.6%の引下げを予定しており、16年度予算では公共事業費と科学技術振興費を積み増している。

今後は5月にスタートする民進党政権の経済政策次第となるが、景気回復の必須要件である輸出が回復するまでは政府部門が景気の下支え役に徹さざるを得ないだろう。インフレ率は低水準が続くと見られ、景気の下振れ懸念が高まれば追加の景気刺激策が打ち出されると予想する。

結果、16年の成長率は前年比1.3%増と小幅の上昇に止まり、17年は海外経済の回復で同2.6%増まで上昇すると予想する(図表10)。

-------------------------

(*3)不動産投機抑制を目的として、所有期間が2年以内の投機的な不動産取引に対する所得課税を強化する制度を16年1月に施行した。

-------------------------

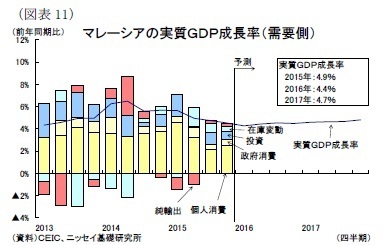

◆マレーシア

昨年のマレーシア経済は、14年後半から続いた資源価格の下落に昨年4月に導入した物品・サービス税(GST)やリンギ安に伴う物価上昇が加わり、内需に底堅さが見られなくなっている。輸出はリンギ安によって価格競争力が改善した電気・電子製品を中心に年後半から拡大したものの、景気を支えるには力不足であった。

政府は15年9月に景気対策を打ち出したものの、株価下支え策および通貨防衛策としての色彩が強く、目立った効果は表れず、15年10-12月期の実質GDP成長率は前年同期比4.5%増と4期連続の減速となった。

16年は、1-3月期まではGST導入による景気の下押しが残るために低成長となり、その後は持ち直しに向かうものの、好材料が乏しく、低調な景気が続きそうだ。

資源価格は上昇幅が限定的で関連産業の投資縮小や雇用調整は今後も続くと見られ、また財政面の景気の押上げが見込みにくい。同国は政府債務が法定基準のGDP比55%まで膨張しており、財政健全化を余儀なくされている。

1月に見直した16年度予算案では、原油一段安や景気減速による歳入減に伴い、財政再建路線を維持するために経常支出と開発支出を揃って抑制しており、政府消費と公共投資は鈍化すると見られる。

もっとも昨年リンギ安を引き起こした1MDBの債務問題やナジブ首相の不正資金疑惑は概ね解消済みであり、足元では米国の利上げペースも後退したためにリンギ安圧力は後退している。

従って、先行きの物価は安定的に推移すると見られ、個人消費の一段の冷え込みは回避されるだろう。一方でリンギの安定化は輸出の鈍化にも繋がるため、輸出型製造業の回復による景気の下支えも見込みにくくなる。

結果、16年の成長率は前年比4.4%増と低下し、17年は海外経済の回復による輸出の拡大、そしてTPP締結による投資需要の増加を追い風に同4.7%増まで上昇すると予想する(図表11)。