◆インド

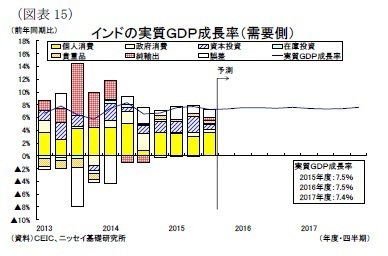

15年10-12月期の実質GDP成長率は前年同期比7.3%と、7-9月期の7.7%増から低下したものの、7%台半ばの力強い成長が続いている。15年は原油安を追い風にインフレ率が低下し、中央銀行は計1.25%の利下げを実施している。従って農業所得の低迷にもかかわらず、個人消費は堅調だった。

また新政権樹立後の外資規制の緩和や積極外交による投資誘致などモディ政権への改革期待で海外資本が流入したほか、補助金削減等によって積み増したインフラ予算の執行が進み、投資は昨年7-9月期まで5期連続で上昇した。

先行きも内需が堅調で力強い成長が続くと見ている。資源価格の上昇幅は限定的でインフレ率が安定的に推移するなか、短期的には追加の金融緩和も見込まれる。また来年度予算では公務員給与の大幅引上げが盛り込まれ、個人消費は堅調な拡大を続けるだろう。

さらに16年のカリフ期(6-9月の雨季)に3年ぶりとなる例年並みの雨量が確保できれば農村部の所得が増加し、2年分のペントアップデマンドで個人消費が一段と押上げられる可能性もある。

公共投資は引き続き来年度予算で積み増しされたインフラ整備が進展することから、引き続き景気の支えとなるだろうが、民間投資は商業銀行の不良債権処理が遅れて貸出金利の低下が進んでいないことやモディ政権の構造改革期待の後退さらには世界経済の不透明感の高まりを受けて伸び悩みそうだ。昨年に比べて投資の牽引力は鈍ると予想される。

主要輸出先である中東経済の悪化で輸出が伸び悩むと見られ、引き続き外需の牽引力には期待できない状況が続くだろう。

結果、成長率は15年度が前年度比7.5%増、16年度が同7.5%増、17年は同7.4%増と、横ばい圏で推移すると予想する(図表15)。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

【関連記事】

・

中国経済見通し~構造改革の本格化で成長率鈍化も、財政の発動で景気失速は回避へ

・

【マレーシアGDP】10-12月期は前年同期比+4.5%-消費持ち直しも、投資鈍化で4期連続の景気減速

・

【タイGDP】10-12月期は前年同期比+2.8%~政府支出を支えに緩やかな回復基調を維持

・

【インドGDP】10-12月期は前年同期比7.3%増~消費主導の力強い成長が継続

・

【インドネシア10-12月期GDP】前年同期比5.0%増~予算執行の更なる加速で4期ぶりの5%に回復