RMBSとは

RMBS(Residential Mortgage Backed Securities、住宅ローン担保証券)とは、住宅ローンを裏付資産として発行する証券のことである。

金融機関が保有する住宅ローンを証券化して投資家に販売する。通常の債券は満期一括償還されるが、住宅ローンは、元利均等、元本均等といった形で分割返済される。そのため、RMBSは毎月償還が発生して少しずつ元本が減少する。更に、住宅ローン債務者は予め決められた返済スケジュールよりも早く、繰り上げ返済する権利を持っている。

期限前返済された資金は投資家に返済(償還)されるため、投資家は予定されていた償還スケジュールよりも早く償還されるリスクを抱える。そのため、投資家は期限前返済リスクを考慮した上で投資しなければならない。このように、RMBSは満期一括償還ではなく分割返済される点、かつ、返済スケジュールが未確定な点が、通常の債券と異なる大きな特徴である。

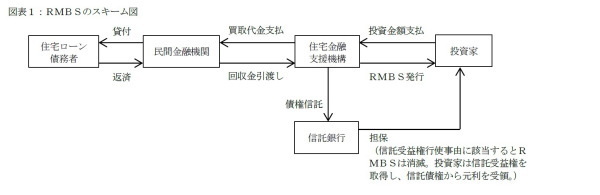

現在、日本で主に流通しているRMBSは、住宅金融支援機構の発行する債券である。住宅金融支援機構は、金融機関に申し込みがあった住宅ローンを買い取り、証券として発行している(図表1)。毎年一定の発行量があり、2016年3月末現在で21兆円(旧住宅金融公庫発行分を含む)の額面残高がある。

住宅金融支援機構とは、2007年に旧住宅金融公庫の業務を引継ぎ国土交通省と財務省が所管する独立行政法人である。民間金融機関の住宅ローン供給を支援するための住宅ローン証券化を業務の柱とする。また、民間金融機関では対応困難で政策的に重要度が高いと考えられる災害復興住宅融資なども行う。

近年の住宅金融支援機構の発行する債券は政府保証が付かないが、政府が強く関与しているため経営状態が悪化した場合は、何らかの政府支援も期待される。そのため、住宅金融支援機構が発行する一般担保債券(満期一括償還)は日本国債と同じ格付を取得している(図表2)。

RMBSは、住宅ローンを裏付資産として発行しているため、住宅ローン債務者の返済が滞ると返済されない可能性がある。しかし、住宅金融支援機構が発行するRMBSには一定の超過担保が設定されている。住宅金融支援機構は、民間金融機関から買い取った住宅ローン全額を証券化して発行するのではなく、通常はその8~9割程度の額面残高のみ発行している。

更に実際に延滞が発生した場合、住宅金融支援機構は自らが保有する他の同種の住宅ローン債権と差し換えたり、延滞債権を引き取り投資家に返済したりすることにより、超過担保が減らないように維持している。このような超過担保構造があるため、住宅金融支援機構の発行するRMBSは、発行体である住宅金融支援機構よりも更に高い格付であるAAAを取得している。

RMBSのリスク

RMBS(以下、住宅金融支援機構(旧住宅金融公庫含む)の発行するものに限定する。)には様々なリスクが含まれている。第1に、債券が返済されない信用リスクである。これについては先に述べた通り充分な超過担保が付されていること、住宅金融支援機構という非常に信用力の高い独立行政法人が発行していることなどから、実際に債券が返済されないリスクは極めて低いと考えられる。

第2に、期限前返済が不規則に発生するリスクである。RMBSは、予め償還スケジュールが決まっているが、不規則に期限前返済が発生するため、通常はこれより早く償還される。期限前返済が発生すると、その後の利息は受け取れなくなるため、収益は少なくなる。そのため、投資家は予め期限前返済がどのくらい発生するかを予想し、期限前返済が発生しても一定の収益を得られる水準を確保しなければならない。

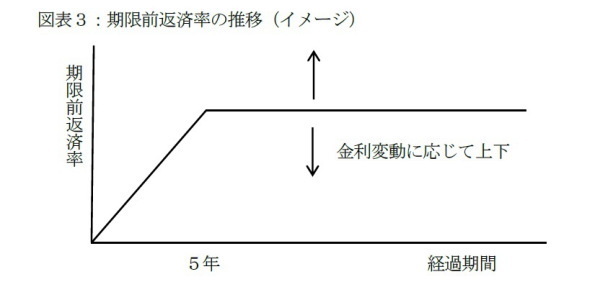

期限前返済率は主に住宅ローン設定からの経過期間、及び金利変動によって変化すると考えられている。期限前返済は、住宅ローン設定当初は余裕資金が少ないことからあまり発生しないが、時間の経過と共に増えて5年あたりまで増加し続け、その後は安定して推移すると考えられている(図表3)。

また、期限前返済率は金利変動に応じても変化する。金利が低下すると現在の住宅ローンを解約してより低い金利の新しい住宅ローンに借り換える人が増え、逆に金利が上昇すると借り換える人がほとんどいなくなるためである。そのため、期限前返済率を予想するためには、将来の期限前返済率を想定するプリペイメントモデル、及び将来の金利変動を想定する金利モデルが必要になる。