2017年4月の消費税率再引き上げに向けて

本稿では、消費税率引き上げによる日本経済への影響を様々な角度から検証した。総じてみれば、実質GDP成長率や鉱工業生産に代表される景気は前回の消費税率引き上げ時の1997年度、あるいは事前の見通しを大きく下回った。

しかし、景気が急速に落ち込む中でも雇用情勢は改善傾向を続け、企業収益も堅調を維持したため、景気が総崩れとなることは回避された。また、税収は企業収益の堅調や株式市場の活況などから大幅に増加し、当初見込みからも大幅に上振れた。その意味では消費税率引き上げの重要な目的である財政再建に向けて一定の成果を上げたという評価はできる。

しかし、その一方で消費税率引き上げによって家計部門は想定以上の大きな痛手を受けたことも見逃せない事実である。

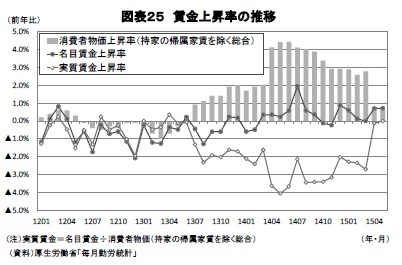

2015年の春闘では前年を上回る賃上げが実現したため、消費税率引き上げに伴う物価上昇の影響が一巡する2015年度入り後には実質賃金が大幅に上昇することが期待されていたが、直近(2015年5月)の実質賃金は前年比0.0%と消費税率引き上げ後に急速に落ち込んだ2014年度入り後と同水準にとどまっている(図表25)。この結果、個人消費の水準も依然として消費税率引き上げ前を大きく下回ったままとなっている。

消費税率は2017年4月に8%から10%に引き上げられることが決まっている。次回の増税に際しては、家計部門への悪影響をいかにして軽微なものにとどめるかが重要な視点と考えられる。まずは、2014年度に始まった賃上げが裾野の広がりを伴いながらどれだけ加速するかが鍵となるだろう。

2014年度は名目賃金の伸びが緩やかにとどまる中で前回を上回る幅の税率引き上げを実施したため、実質賃金は大きく減少してしまった。次回の増税までに税率引き上げによる物価上昇を吸収できる程度まで賃金上昇率を高めておくことが必要だろう。

幸いにも、企業収益は消費増税にもかかわらず堅調を維持しているため賃上げの余力は十分にある状態が続いている。再増税までに残された2年弱の間に企業部門から家計部門への波及がさらに本格化することが期待される。

また、賃金上昇以外にも家計の負担を緩和するための何らかの措置が必要となるだろう。2014年度の増税時にも臨時福祉給付金、子育て世帯臨時特例給付金など一定の給付措置がとられたが、数千億円規模にとどまっており、約8兆円という家計の負担増に比べれば極めて小粒で、個人消費の悪化を食い止めることはできなかった。

また、消費税率引き上げ時には年金生活者への配慮も必要だろう。2014年度の年金額は前年度の低い物価上昇率が用いられたことに加え、特例水準の解消(▲1.0%)が実施されたことから▲0.7%の引き下げとなったが、2014年度は消費税率引き上げもあって消費者物価上昇率が3%近く上がったため、実質ベースでは4%近いマイナスとなった。勤労者世帯以上に年金生活者の実質所得が大きく目減りしてしまったことが、個人消費の落ち込みを一段と大きなものにした可能性が高い。

年金改定額は前年の消費者物価上昇率などをもとに当年度の支給額を決める仕組みとなっているが、消費税率が引き上げられる年度に限って税率引き上げ分の物価上昇率を当年度の年金支給額に反映させるといった措置を検討する余地もあるのではないか。

次回の消費税率引き上げまでに残された時間はそれほど多くない。今回の増税によって明らかとなった問題点を整理したうえで、財政再建と景気回復を両立させるための方策についての議論を深めることが求められる。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016・2017年度経済見通し

・

円高で日本経済はどうなる~懸念される企業収益、物価への悪影響

・

低空飛行が続く日本経済~浮上する「賃上げ停滞」のリスク

・

さくらレポート(2016年7月)~景気判断は2地域で引き下げ、先行きは景況感の悪化が鮮明

・

家計調査16年5月~家計調査は若干強めだが、消費全体は横ばい圏