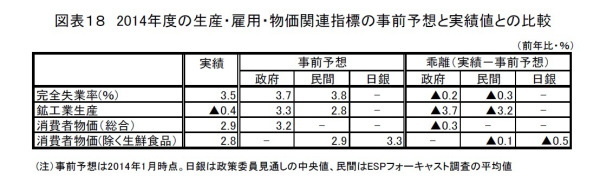

◆生産、雇用、物価の事前予想との比較

政府、民間の経済見通しではGDPに加えて、生産、雇用、物価についても予測値が示されている(日銀見通しは実質GDPと消費者物価のみ)。

そこで、これらの項目について実績値を見通しと比較すると、政府、民間ともに鉱工業生産は実績値が見通しから下振れ、失業率は見通しから上振れ(失業率の水準は下振れ)となっている。また、消費者物価については政府、日銀、民間ともに実績値が見通しから下振れしたが、乖離幅は日銀が最も大きくなっている(図表18)。

◆企業収益は好調を維持

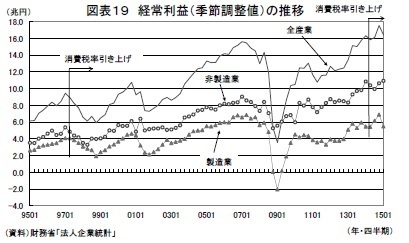

ここまで見てきたように、2014年度の景気はかなり厳しいものとなったが、そうした中でも企業収益は好調を維持した。

財務省の「法人企業統計」で経常利益の推移を確認すると、前回は増税直後の1997年4-6月期から5四半期連続で前期比減少となったが、今回は消費増税の影響で若干弱含む局面はあったものの、基調としては回復傾向を維持し、2014年10-12月期にはリーマン・ショック前を上回る過去最高水準を更新した(図表19)。年度ベースの経常利益は1997年度が前年比▲7.8%の減益だったのに対し、今回は同5.9%と増益を確保した。

今回の増税時において景気が全般的に前回増税時よりも弱かったにもかかわらず企業収益が好調を維持した理由はいくつかある。

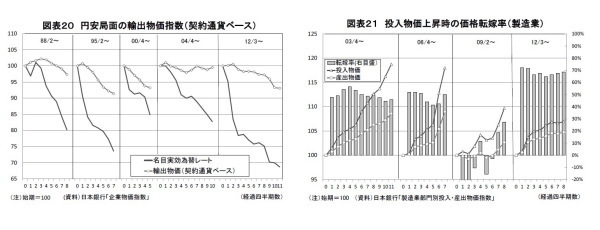

ひとつは大幅な円安にもかかわらず輸出数量は伸び悩んだが、契約ベースの価格を維持することで円換算の輸出金額は高めの伸びを続けたことである。

過去の円安局面では、企業は契約通貨ベースの価格を引き下げて輸出数量を伸ばすことにより海外市場シェアの拡大を図る傾向が強かったが、2000年代半ば以降の円安局面では価格の引き下げ幅は小さくなっている(図表20)。

これは海外生産シフトが進み国内の生産能力が頭打ちとなる中、企業が輸出数量を伸ばすことよりも価格を維持することで金額ベースの収益を確保する傾向を強めていることを反映したものと考えられる。

また、国内においても売上数量は大きく落ち込んだが、円安などによるコスト増を比較的スムーズに価格転嫁できたことが金額ベースの売上、収益増につながった。日本銀行の「製造業部門別投入・産出物価指数」を用いて、製造業の価格転嫁率(産出物価上昇率/投入物価上昇率)をみると、2012年7-9月期から2014年7-9月期までの2年間の価格転嫁率は70%程度と過去に比べてかなり高くなっている(図表21)。

非製造業にとって円安はコスト増を意味するが、前述したように最近は国内の最終製品への価格転嫁が比較的スムーズに進んでいることが収益の悪化を食い止める形となっている。さらに、円安が大幅に進んだことで海外子会社からの配当、海外金融資産からの利子の受取額が膨らんでいることも企業収益の改善を後押しした。

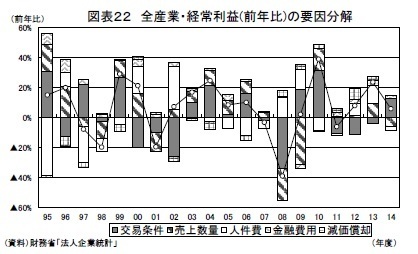

2014年度の全産業ベースの経常利益を要因分解すると、売上数量の落ち込み、人件費の増加は押し下げ要因となったが、交易条件の大幅改善によるプラス効果がこれらを上回ったほか、海外からの利子、配当も含む金融費用要因がプラスになったことも収益の押し上げ要因となった(図表22)。