生産、雇用、物価、企業収益、税収の動向

◆鉱工業生産

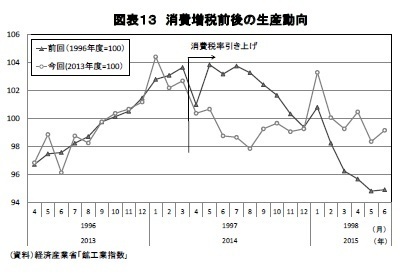

鉱工業生産指数は1997年度の前年比1.1%に対し、2014年度は同▲0.4%と前回増税時の伸びを下回った(図表13)。前回増税時は1997年4-6月期が前期比▲0.5%、7-9月期が同0.5%と消費増税後もしばらくは横ばい圏の動きが続いたが、その間に在庫が大きく積み上がったことがその後の生産調整を深刻なものにした面があった。

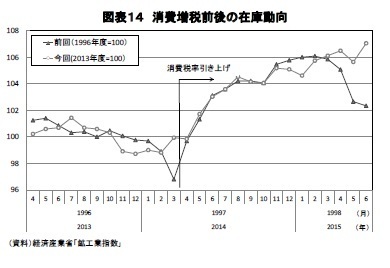

今回は早い段階で生産調整に踏み切ったが、国内需要の落ち込みが想定を上回り輸出も伸び悩みが続いたことから、在庫は前回増税時と同様のペースで積み上がってしまった(図表14)。鉱工業生産指数は消費増税後に2四半期連続で低下した後、2014年10-12月期、2015年1-3月期と2四半期連続で上昇したが、在庫調整の遅れを反映し、2015年4-6月期は前期比▲1.5%と再び減産となった。

◆雇用情勢

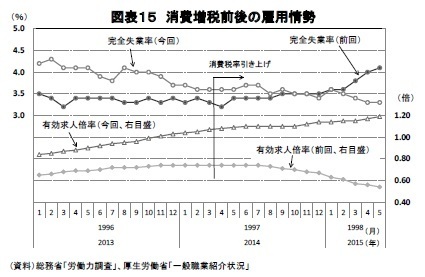

実質GDPや鉱工業生産の低迷が示すように景気全般は前回増税時よりも厳しいものとなったが、こうした中でも雇用情勢は堅調を維持した(図表15))。その背景には人口減少、少子高齢化が進展する中で企業の人手不足感が極めて高いものとなっていることがある。

雇用関連指標は景気の遅行指標であるため、前回増税時も失業率、有効求人倍率が悪化し始めたのは1997年秋から1998年初めにかけてであった。2014年4月の消費税率引き上げから1年以上が経過したが、雇用情勢は悪化することなく改善を続け、失業率、有効求人倍率ともに約20年ぶりの水準にまで回復している。消費税率引き上げを起点とした雇用情勢の悪化は回避されたと判断される。

◆消費者物価

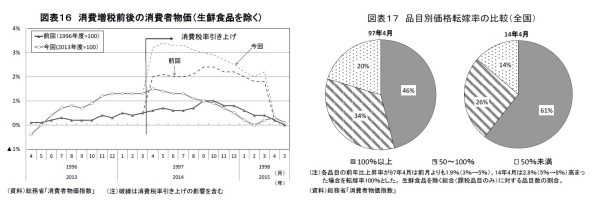

日本銀行は消費税率引き上げの1年前に当たる2013年4月に「量的・質的金融緩和」(異次元緩和)を導入した。当時、消費者物価上昇率(生鮮食品を除く総合、以下コアCPI)は小幅なマイナスだったが、2012年末頃からの大幅な円安に伴う輸入物価上昇を国内物価に転嫁する動きが進んだことから、2013年6月に1年2か月ぶりのプラスとなった後、上昇ペースが徐々に高まった。消費税率引き上げ前の段階で消費者物価上昇率は前回増税時よりも1%近く高くなっていた(図表16)。

消費税率引き上げ時の価格転嫁率は前回がほぼ100%だったが、今回は100%を若干上回った(6)。消費税率が引き上げられた4月の品目別の価格転嫁率を確認すると、前回は価格転嫁率が100%以上の品目が46%だったが、今回は61%と50%を大きく上回った(図表17)。

今回の増税に際しては、政府が消費税の転嫁拒否や消費税分を値引きする等の宣伝・広告を法律で禁止するなど、円滑な価格転嫁を促進する姿勢を明確に示したことが企業の値上げを後押ししたとみられる。このことが企業の値上げに対する抵抗感を小さなものとし、これまで十分に転嫁できていなかった円安によるコスト増を消費増税分に上乗せする形で製品、サービス価格に反映させた企業も多かったと思われる。

コアCPI上昇率は消費税率引き上げ直後の2014年4月には1.5%(消費税率引き上げの影響を除く)まで高まったが、その後は増税後の景気減速に伴う需給バランスの悪化、2014年秋以降は原油価格急落に伴うエネルギー価格の上昇率低下から伸び率の鈍化傾向が続き、2014年度末にはほぼゼロ%となった。

一方、前回の増税時には消費増税後の景気減速ペースが今回よりも緩やかだったこと、円安に伴う輸入物価上昇により国内物価が押し上げられたことから年度半ばにかけては上昇率が高まった。年度全体のコアCPI上昇率は1997年度が0.7%、2014年度が0.8%と同程度となった(ともに消費税率引き上げの影響を除くベース(7))。

--------------------------

(6)消費者物価に占める非課税品目や経過措置で新税率の適用が5月以降となる品目の割合を考慮すると、消費税率引き上げにより2014年4月のコアCPI上昇率は1.7%押し上げられる計算となるが、実際の上昇率は3月から1.9%ポイント拡大した。

(7)消費税率引き上げの影響は1997年度が1.4%、2014年度が2.0%とした。

--------------------------