欧州中央銀行(ECB)は21日に開催した政策理事会で現状維持を決めた。英国が欧州連合(EU)離脱を選択した影響は、向こう数ヶ月で入手できる情報に基づき判断するとし、必要に応じて行動する意志と能力があることを強調した。

質疑応答では最も多くの時間が銀行の不良債権問題に割かれた。公的支援についても「例外的な状況に対応する柔軟性はある」と述べた。ユーロ圏の銀行の支払い能力は、2009年時点よりも改善しており、目下の問題は収益力の低さにあることを強調した。銀行ストレス・テストは監督機関が必要に応じて課す追加資本決定のために利用できる参照値であることを確認した。

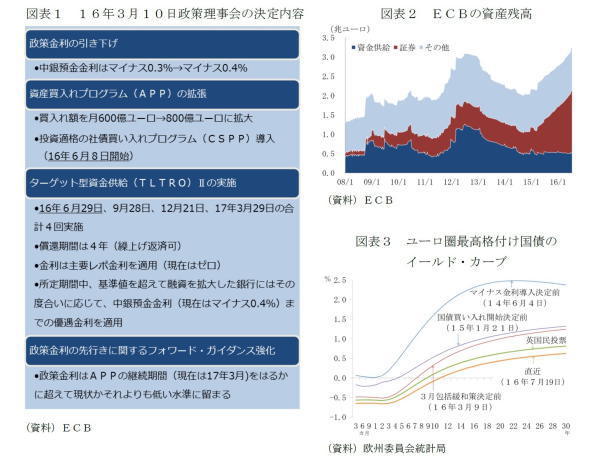

ECBは6月に社債買入れを開始、第1回のTLTROIIも実施した。追加緩和策としては、17年3月に期限を迎える資産買入れプログラムの半年間の期限延長が濃厚だ。

英国民投票結果は向こう数ヶ月で見極め、次回9月8日公表の新たな見通しも判断材料

欧州中央銀行(ECB)は21日に開催した政策理事会で現状維持を決めた。

英国民投票の結果判明直後、不確実性とボラティリティが一時的に高まったものの、現在までの落ち着きを取り戻している。声明文には今回新たに「中央銀行が必要に応じて流動性を供給する方針を表明したこと、緩和的な金融政策、強固な規制監督体制が市場の緊張を抑制する要因となった」との記述が盛り込まれた。

さらに、声明文には、英国の欧州連合(EU)離脱の選択は、その他の地政学的リスクなどと共に「ユーロ圏の回復にとっての逆風」であり、「向こう数ヶ月で入手できる情報に基づいてマクロ経済の状況と想定されるパスについて再評価する」、「必要に応じて利用可能な手段を用いる用意がある」との記述も盛り込まれた。次回9月8日の政策理事会時には四半期に1度の経済見通しの公表が予定されているが、新たな見通しも判断材料とする方針だ。

英国がEU離脱を選択したことのユーロ圏経済への影響について、ECBは向こう3年間0.2%~0.5%、欧州委員会は0.25%~0.5%と試算しているが、ドラギ総裁は、「交渉に要する期間や交渉の結果によって影響度合いは変わる」として釘を刺した。

質疑応答では、資産買入れ対象の枯渇懸念を解消するための、出資比率に応じて国債買い入れの割合を決めるルールの変更や、株式、銀行債などを対象に加える可能性などについて質問があったが、今回の会合では具体的な政策手段について協議しなかったとした。

例外的な状況の不良債権処理には柔軟な対応が可能であることを示唆

質疑応答で最も多くの時間が割かれたのは銀行の不良債権問題だ。市場が英国の国民投票結果判明後の緊張状態を脱した後も、欧州の銀行株の戻りは弱い。銀行株の下落について、ドラギ総裁は、「株価の下落は、資本コストの上昇を引き起こして、貸出による純利益が現象するため、貸出姿勢が慎重化する」結果につながるため、金融政策の波及を妨げる要因として警戒していると述べた。

特に、イタリア第3位の商業銀行・モンテ・デイ・パスキ・ディ・シエナの不良債権問題への懸念は強まっている。イタリアでは、リスクについて十分認識しない個人の零細投資家が劣後債等を保有していたため、不良債権処理の加速にあたり、損失負担を求められた場合の影響の広がりに不安が高まっている。

ドラギ総裁は、公的支援に関する判断の権限は欧州委員会にあるとした上で、「EUの政府援助や銀行破綻処理指令のルールは例外的な状況に対応する柔軟性はある」、「不良債権市場が十分に機能しないような場合には、公的なバック・ストップの利用もあり得る」と述べるなど、システミック・リスクに配慮した柔軟な対応策が模索されていることを示唆した。

さらに、ドラギ総裁はユーロ圏の銀行の目下の問題は収益力の低さにあり、2009年時点に比べて、支払い能力は、規制・監督体制の変更や不良債権の定義変更、引当ての進展などにより改善していると強調した。