要旨

本稿は、中国経済をこれから学ぼうとお考えの方々を対象に、新聞記事やレポートでは通常前提として省略されることが多い基礎的な経済データを、図表を用いて分かり易く解説し、理解を深めていただくことを趣旨としている。

今回はその第九回目として、「中国の通貨(人民元)の国際化」を取り上げ、SDRの構成通貨に採用されるまでの経緯、人民元国際化の現状、今後の注目点を各種の図表を用いて解説している。中国経済に関する新聞記事やレポートを読む上で、その一助となれば幸いである。

SDR構成通貨に採用された人民元

中国では、米国で起きたリーマンショックの余波を受けてアジアでも国際金融が大混乱に陥って以降、過度に米ドルに依存したアジア金融からの脱却を目指すようになり、人民元の国際化に前向きに取り組んできた。また、「中華民族の偉大なる復興」を掲げる中国にとっては、経済規模に見合った国際金融市場での地位獲得が国是ともなっている。

そこで、中国政府は国際通貨の役割を果たす上で欠かせない計算単位、支払手段、価値保蔵の三つの機能を充実させてきた。計算単位・支払手段としての機能を高めるため貿易や対外・対内直接投資における人民元建ての取引を段階的に解禁、価値保蔵の手段としての機能を高めるため国内金融市場で金利自由化を進めるとともに、対外・対内証券投資における資本規制も段階的に緩和してきた(1)。

また、人民元クリアリングバンクの設置や人民元クロスボーダー決済システム(CIPS)の稼動などインフラ整備を同時並行的に進めるとともに、経済関係が親密な国々と通貨スワップ協定を締結したり、アジアやアフリカなどの後発新興国に人民元建ての資金援助を実施したりすることで、政策的にも人民元の国際化を支援してきた。

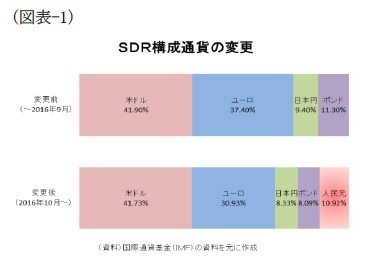

そして、2016年10月、国際通貨基金(IMF)は特別引き出し権(SDR)の構成通貨に人民元を加えた。SDRバスケットに占める比率は10.92%と日本円やポンドを上回ることとなった(図表-1)。これに関して、IMFのラガルド専務理事は「中国の通貨、為替、金融システムの改革努力の前進を反映したものだ」と表明している。

----------------------------

(1)資本規制の緩和は機関投資家が先行しており、2002年には適格外国機関投資家(QFII)、2006年には適格国内機関投資家(QDII)、2011年には人民元建て適格外国機関投資家(RQFII)制度が導入された。また、2014年には上海・香港市場の株式相互取引(滬港通)を開始、個人投資家への門戸開放も始まっている。

----------------------------

人民元国際化の現状

ここで人民元の国際化の現状を確認して見よう。まず、中国人民銀行の統計で人民元建て貿易決済額の推移を見ると、2010年の5348億元(中国の貿易総額に占める比率は2.4%)から、2015年には7兆2343億元(中国の貿易総額に占める比率は22.8%)へと増加、貿易決済面では人民元の国際化が急速に進展してきたことが分かる(図表-2)。

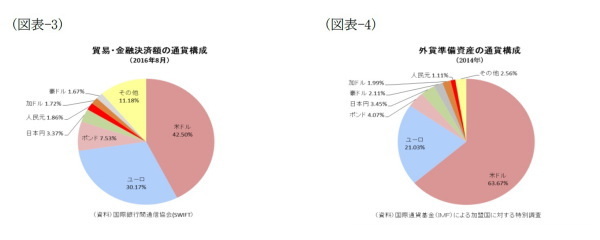

但し、国際銀行間通信協会(SWIFT)の統計で貿易・金融決済額を見ると、人民元の比率は2016年8月に1.86%と、米ドル、ユーロ、ポンド、日本円に次ぐ第5位で、存在感はまだ小さい(図表-3)。

資本取引の規制緩和が遅れていることが影響したものと見られる。また、IMFが実施した特別調査で外貨準備資産の通貨構成を見ると、人民元の比率は1.11%(2014年)と、米ドルが63.67%と突出しており、人民元は第7位で比率も1.11%と低位に留まっている(図表-4)。この両者ともSDRバスケットの新しい比率(10.92%)を大きく下回っており、国際的に見ると存在感はまだ小さいといえる。

今後の注目点

以上のように中国は人民元の国際化に前向きに取り組み、モノやサービスの裏付けがある貿易取引では資金決済面でも人民元建てが順調に増加してきたが、国際的に見た存在感はまだ小さい。その背景には資本取引の規制緩和が遅れて、完全変動相場制への移行が実現していないことがある。

資本取引の自由化を進めれば、市場経済化に伴うベネフィットを得られる一方、内外の資金移動が盛んになることで国内金融の量的コントロールが難しくなり、また投機的な資金移動も排除し切れず、金融市場が混乱するリスクも大きくなる。その混乱が社会不安を招けば、中国共産党に対する批判にも結び付きかねないことから、慎重に国際化を進めざるを得ないのである。

従って、今後、金融市場の混乱を回避しつつ完全変動相場制へ移行し、さらに国際化を進めていくためには、内外の急激な資金移動に耐えうる国内金融市場の成熟化を図るとともに、市場を監督する金融当局にも高度なリスクコントロールのスキルが求められる。人民元の国際化は最大の難所を迎えたといえるだろう。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所

経済研究部 上席研究員

【関連記事】

・

最近の人民元と今後の展開(2016年10月号)

・

人民元が主要通貨に~SDRバスケットに採用~

・

中国経済:過剰債務問題の本質と展望

・

図表でみる中国経済(過剰債務編)

・

中国経済:景気指標の総点検(2016年秋季号)~李克強指数は急回復も、総合判断としては小康状態