わが国の家計金融資産は、かねてより高齢世帯に集中しており、現役世帯への資産移転が進んでいないことが、家計消費低迷の一因として指摘されてきた。こうした指摘に対して、住宅取得資金や教育資金、結婚・子育て資金といった目的での贈与税の非課税枠の新設・拡充が進められてきたほか、本年4月からはジュニアNISAも開始するなど、国としても高齢世帯から現役世帯への資産移転を支援する動きが進んでいる(*1)。

実際に、国税庁の「統計年報」をみても、住宅取得資金の贈与にかかる非課税制度の利用者は2010年度以降、毎年7万人前後となっているほか、2013年度より新設された教育目的資金の贈与にかかる非課税制度では2013年度の6万9千人から2014年度の7万8千人へと利用者が拡大していることがわかる(図表 1)。

このように世代間の資産移転を促す施策が導入されてきた背景には、家計消費の拡大や少子化対策としての効果への期待が挙げられることが多い。国を挙げて現役世帯への資産移転を進めてきた結果、実際に世代間の資産移転は進んだのだろうか。

総務省統計局の「全国消費実態調査」および同「国勢調査」を用いて2010年と2015年の家計の総資産および金融資産の世帯主年齢階層別の構成比を比較すると、いずれも70代以上の構成比が3~4ポイント上昇している(図表 2)。

図表は省略するが、実際の金額についてみても総資産では60代以上で、金融資産では50代と70代以上で、それぞれ増加し、その他の世代では減少していることから、今のところ高齢世帯に家計資産が集中する傾向には変化がなく、むしろさらに集中が進んでいることがわかる。

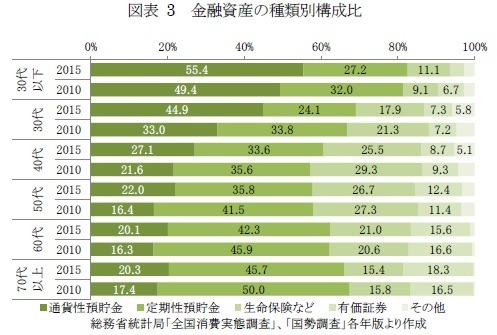

このような変化の背景を探るため、それぞれの世代について金融資産の種類別の構成比の変化をみると、60代以上では2010年、2015年のいずれについても金融資産の5割前後を「定期性預貯金」に、15~20%程度を「有価証券」に振り向けていることがわかる(図表 3)。一方、50代以下では2010年から2015年にかけて期待収益率が最も低い「通貨性預貯金」が5ポイント以上増加しているのに加え、30代、50代では「定期性預貯金」が5ポイント以上減少している。

このように、この5年間、高齢層がより期待収益率が高い金融商品への資産配分を据え置いてきた一方で、若年層において期待収益率が低い金融商品への資金シフトが進んだことは、金融資産全体でみた平均利回りについて世代間の格差が拡大したことを意味している。このことは、この5年間における家計資産の高齢世帯への集中が、このような世代間の平均利回りの格差拡大が背景となって生じた可能性があることを示しているといえよう。

贈与税の非課税制度や、相続時精算課税制度など、現役世代への資産移転を促す政策は税制面においても様々実施されているが、今のところ目に見える成果にはつながっていないようである。

制度の周知や、利用の拡大には時間を要するであろうことを考慮すれば、これらの政策の成否を語るには時期尚早ではあるが、仮に資産移転が進んだとしても、現役世代が譲り受けた資産を上手く活用できなければ、家計消費の拡大や、現役世代における資産形成の促進といった期待に対し、その効果は限定的なものに留まることになるだろう。

---------------------------

(*1)一般に、世代間における資産の移転は相続によりなされることが多いものの、厚生労働省「人口動態統計」によれば、2010年以降、年間の死亡者数は80歳以上が過半を占めていることから、相続による資産移転の多くは高齢世代間で行われているものと思われる。

---------------------------

井上智紀(いのうえともき)

ニッセイ基礎研究所 生活研究部

シニアマーケティングリサーチャー

【関連記事】

・

資産形成は進んでいるか-全国消費実態調査からみる家計貯蓄の変化

・

消費から離れているのは誰か-全国消費実態調査からみる家計消費の変化

・

NISAの現状と今後の課題-利用拡大に欠かせない金融機関からの情報提供の充実

・

生活価値観からみた家計貯蓄の課題

・

消費の停滞についてどのように考えるか