結果の概要:雇用者増加数は前月、市場予想を大幅に下回る伸び

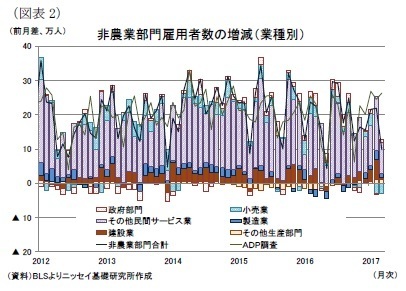

4月7日、米国労働省(BLS)は3月の雇用統計を公表した。非農業部門雇用者数は、前月対比で9.8万人の増加(1)(前月改定値:+21.9万人)となり、前月から大幅に伸びが鈍化し、市場予想の+18.0万人(Bloomberg集計の中央値、以下同様)も下回った(後掲図表2参照)。

失業率は4.5%(前月:4.7%、市場予想:4.7%)とこちらは前月、市場予想を下回った。失業率は07年5月(4.4%)以来の水準である(後掲図表6参照)。一方、労働参加率(2)は63.0%(前月:63.0%)と前月から横這いとなった(後掲図表5参照)。

--------------------------

(1)季節調整済の数値。以下、特に断りがない限り、季節調整済の数値を記載している。

(2)労働参加率は、生産年齢人口(16歳以上の人口)に対する労働力人口(就業者数と失業者数を合計したもの)の比率。

--------------------------

結果の評価:雇用鈍化は季節要因の可能性。労働市場の回復は持続

3月の非農業部門雇用者数は前月から大幅に伸びが鈍化し、3ヵ月ぶりに20万人を下回った。しかしながら、1-3月期の月間平均の雇用増加数でみると、17.8万人増と10-12月期の14.8万人増を上回っており、雇用者数の堅調な伸びが持続していると判断できる。先月のレポートでも指摘した通り、暖冬が2月の建設労働者の大幅な増加などを通じて雇用者数の増加に寄与した可能性が高い。一方、3月は前月の反動に加え、大雪もあったことから、3月の雇用者数の伸び鈍化が天候などの特殊要因の影響を受けている可能性には注意が必要だろう。

家計調査は、事業所調査とは対照的に前月から一段の改善を示しており、FOMC参加者の17年末見通しに一致したほか、長期見通し(4.7%)の水準を下回った。

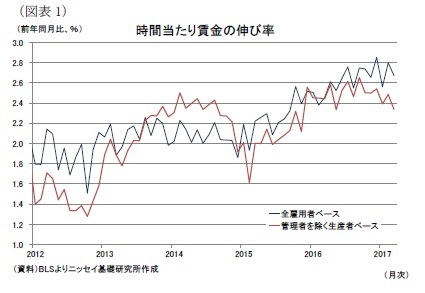

また、時間当たり賃金(全雇用者ベース)も、3月は前月比+0.2%(前月改定値:+0.3%、市場予想:+0.2%)、前年同月比は+2.7%(前月:+2.8%、市場予想:+2.7%)と、前月比、前年同月比ともに前月は小幅に下回ったものの、堅調な伸びを維持している(図表1)。

このようにみると、雇用増加ペースこそ予想外に大幅な鈍化となったものの、天候要因などが影響した可能性があるほか、それ以外の指標は堅調であることを考慮すると、米労働市場は依然として底堅い回復が持続していると評価できる。

事業所調査の詳細:建設業の伸びが大幅に鈍化

事業所調査のうち、非農業部門雇用増の内訳は、民間サービス部門が前月比+6.1万人(前月:+12.5万人)と前月から大幅に伸びが鈍化した(図表2)。

サービス部門の中では、専門・ビジネスサービスが前月比+5.6万人(前月:+3.6万人)と人材派遣業が+1.1万人(前月:+0.9万人)と増加したこともあり、前月から伸びが加速する一方、医療サービスが+1.4万人(前月:+4.5万人)と前月から伸びが鈍化した。さらに、小売業は前月比▲3.0万人(前月:▲3.1万人)と2ヵ月連続の減少となった。

財生産部門は、前月比+2.8万人(前月:+9.6万人)と、こちらも前月から伸びが鈍化した。製造業が+1.1万人(前月:+2.6万人)と前月から伸びが鈍化したほか、建設業が+0.6万人(前月:+5.9万人)と2月の記録的な暖冬の影響で大幅な増加となった前月から大幅に伸びが鈍化した。一方、資源関連は+1.1万人(前月:+1.0万人)と前月から伸びが加速した。

政府部門は、前月比+0.9万人(前月:▲0.2万人)と前月から増加に転じた。内訳をみると、連邦政府は▲0.1万人(前月:横這い)と前月から減少したものの、州・地方政府が+1.0万人(前月:▲0.2万人)と前月から伸びが加速したことが大きい。

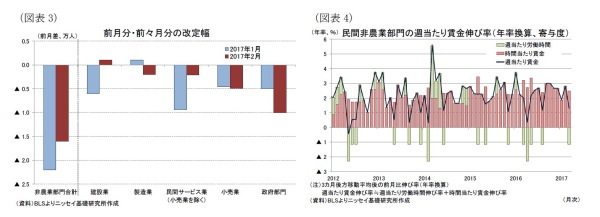

前月(2月)と前々月(1月)の雇用増(改定値)は、前月が+21.9万人(改定前:+23.5万人)と▲1.6万人下方修正された一方、前々月が+21.6万人(改定前:+23.8万人)とこちらは▲2.2万人下方修正された。この結果、2ヵ月合計の修正幅は▲3.8万人の下方修正となった(図表3)。

なお、BLSの公表に先立って4月5日に発表されたADP社の推計は、非農業部門(政府部門除く)の雇用増が前月比+26.3万人(前月改定値:+24.5万人、市場予想:+18.5万人)と、前月値が▲5万人超下方修正されたものの、前月から伸びが加速したほか、水準も雇用統計と17万人弱の開きがあり、乖離が大きくなっている。

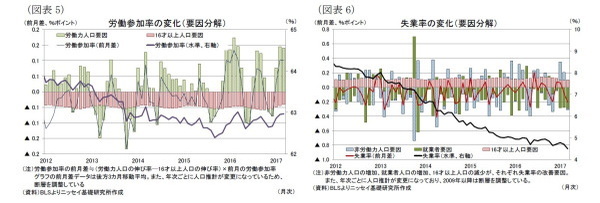

3月の賃金・労働時間(全雇用者ベース)は、民間平均の時間当たり賃金が26.14ドル(前月:26.09ドル)となり、前月から+5セント増加した。一方、週当たり労働時間は34.3時間(前月:34.3時間)とこちらは前月から横這いとなった。その結果、週当たり賃金は896.60ドル(前月:894.89ドル)と前月から増加した(図表4)。

家計調査の詳細:失業率は低下も、労働参加率の改善はストップ

家計調査のうち、3月の労働力人口は前月対比で+14.5万人(前月:+34.0万人)と、前月から伸びが大幅に鈍化した。内訳を見ると、就業者数は+47.2万人(前月:+44.7万人)と前月から更に伸びが加速した一方、失業者数が▲32.6万人(前月:▲10.7万人)と前月からマイナス幅が拡大したことが大きい。一方、非労働力人口は+2.3万人(前月:▲17.6万人)と、3ヵ月ぶりに増加に転じた。この結果、労働参加率は63.0%(前月:63.0%)と4ヵ月ぶりに改善がストップした(図表5)。

失業率は、前述のようにFRBの17年末、長期見通しを下回って改善しているものの、労働参加率の改善を伴っていないため、失業率の改善についてはその分は割り引いて考える必要があるだろう(図表6)。

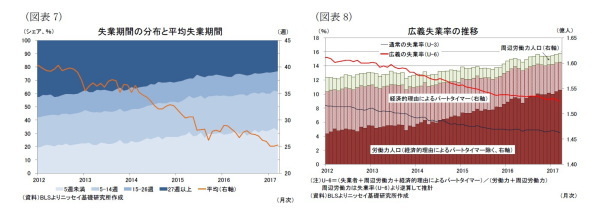

次に、3月の長期失業者数(27週以上の失業者人数)は、168.7万人(前月:180.1万人)となり、前月対比では▲11.4万人(前月:▲4.9万人)と前月から減少した。この結果、長期失業者の失業者全体に占めるシェアは23.3%(前月:23.8%)とこちらも前月から低下した。一方、平均失業期間は25.3週(前月:25.1週)とこちらは前月から小幅ながら長期化した(図表7)。

最後に、周辺労働力人口(159.5万人)(3)や、経済的理由によるパートタイマー(555.3万人)も考慮した広義の失業率(U-6)(4)をみると、3月は8.9%(前月:9.2%)と前月から▲0.3%ポイント低下した(図表8)。この結果、通常の失業率(U-3)と広義の失業率(U-6)の差は4.4%ポイント(前月:4.5%ポイント)と、前月から▲0.1%ポイント縮小した。

--------------------------

(3)周辺労働力とは、職に就いておらず、過去4週間では求職活動もしていないが、過去12カ月の間には求職活動をしたことがあり、働くことが可能で、また、働きたいと考えている者。

(4)U-6は、失業者に周辺労働力と経済的理由によりパートタイムで働いている者を加えたものを労働力人口と周辺労働力人口の和で除したもの。つまり、U-6=(失業者+周辺労働力人口+経済的理由によるパートタイマー)/(労働力人口+周辺労働力人口)。

--------------------------

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

米国経済の見通し-経済への影響が大きいトランプ政権の経済政策は依然として視界不良

・

【2月米雇用統計】雇用者数は2ヵ月連続で20万人超の増加。

・

完全雇用に近づく米労働市場-トランプ大統領が掲げる25百万人雇用増加は可能か。

・

【3月米FOMC】予想通り0.25%の利上げを実施。17年の政策金利見通しは据え置き

・

【2月米個人所得・消費支出】個人所得は堅調も、個人消費は実質ベースで2ヵ月連続のマイナス