貸出動向: 貸出の伸び率は引き続き高水準

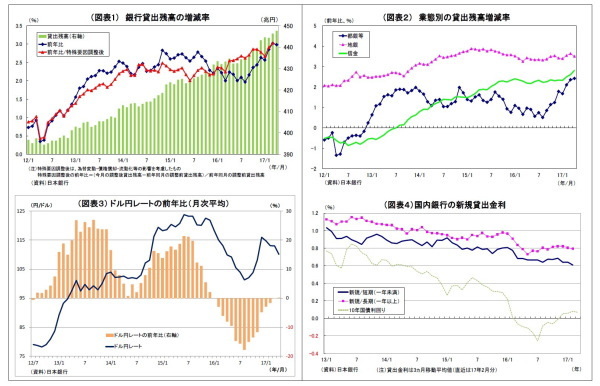

5月11日に発表された貸出・預金動向(速報)によると、4月の銀行貸出(平均残高)の伸び率は前年比3.0%で前月(前年比3.0%)から横ばいに。引き続き高い伸びを維持した(図表1)。なお、小数点第2位まで勘案すると、4月は2.98%であり、3月(3.02%)から若干低下している。業態別では、地銀が前年比3.5%(前月は3.6%)と若干低下したものの、都銀等が2.4%(前月改定値は2.3%)と上昇したことで影響が補われた(図表2)。従来同様、企業のM&A向けや不動産向け貸出が牽引している模様。

貸出の伸び率は昨年8月(2.0%)を底に順調に上昇してきた。

次に、為替変動等の影響を調整した「特殊要因調整後」の銀行貸出伸び率(図表1)(1)を見ると、直近判明分である3月の伸び率は前年比3.0%と2009年6月(3.1%)以来の高水準を更新した。前述の見た目の銀行貸出の伸び率が昨年9月以降に大きく上昇した要因として、円高の一巡(図表3)に伴って外貨建て貸出の円換算額が持ち直したことも影響しているが、為替変動の影響を除いた実勢としても、増勢基調は強まっている。

4月分に関しては未判明だが、為替の前年比が若干円安方向に振れた(見た目の伸びの上昇要因)にも関わらず、見た目の伸びが若干低下していることから、特殊要因調整後の伸びは見た目の伸びよりも前月比で低下したと推測される。ただし、それでも高い伸び率であることに変わりはないだろう。

---------------------------

(1)特殊要因調整後の残高は、1カ月遅れで公表されるため、現在判明しているのは3月分まで。

---------------------------

主要銀行貸出動向アンケート調査: 中小企業向けを中心に増勢が鈍化

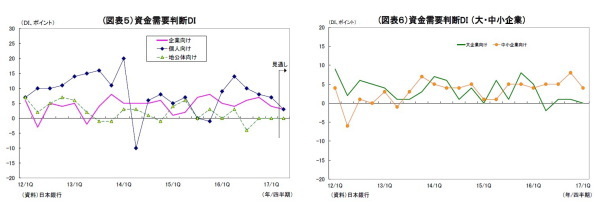

日銀が4月21日に発表した主要銀行貸出動向アンケート調査によれば、2017年1-3月期の(銀行から見た)企業の資金需要増減を示す企業向け資金需要判断D.I.は4と前回(昨年10-12月期)の7から低下した。D.I.は長らくプラスが続いており、依然として「増加」が優勢な状況ではあるが、勢いとしてはやや鈍化してきているとの実感が示されている(図表5)。

企業規模別では、大企業向けが0(前回は1)と若干の低下に留まった一方で、前期の牽引役となっていた中小企業向けが4(前回は8)とかなり低下し、増勢が弱まっている(図表6)。中小企業では特に製造業で大幅な低下(前回4→今回▲2)がみられる。

資金需要が増加したとする先に、その要因を尋ねた問いに対しては、大企業については「貸出金利の低下」、中小企業については「設備投資の拡大」を挙げた先が最も多かった。

個人向け資金需要判断D.I.は7と、前回の8から若干低下(図表5)。主力の住宅ローンが横ばい、消費者ローンはやや上昇した。依然として企業向けよりも需要が高いが、やや長い目でみると、マイナス金利政策の影響で貸出金利が大きく低下した2016年4-6月期(14)をピークに、増勢が緩やかに鈍化してきている。

今後3ヵ月の資金需要については、企業向けが3(4-6月期実績比で1ポイント低下)、個人向けも3(同4ポイント低下)となっている。どちらも銀行全体としては、引き続き緩やかに増加するとの見立てになっている(図表5)。

マネタリーベース: 増加ペースはやや持ち直したが、一時ほどの勢いはなし

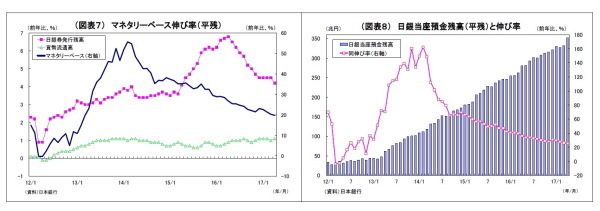

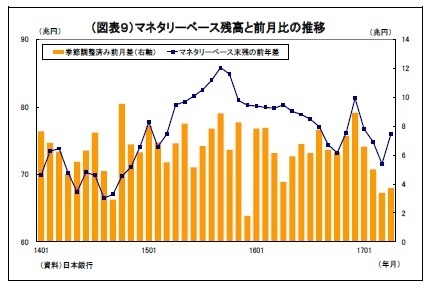

5月2日に発表された4月のマネタリーベースによると、日銀による資金供給量(日銀当座預金+市中に流通するお金)を示すマネタリーベース平均残高は456兆円で、前年比での伸び率は19.8%と、前月(同20.3%)からやや低下した。内訳のうち、日銀当座預金の伸び率が前年比25.4%と前月(26.4%)から低下したことが主因である。また、日銀券発行高の伸びが前年比4.2%と前月(4.5%)から低下したことも影響している(図表7・8)。

マネタリーベースの伸び率は引き続き長期にわたって緩やかに低下している。分母にあたる前年の残高が増加していることの影響もあるが、マネタリーベース自体の増勢が一時よりも鈍ってきていることも影響している。

マネタリーベース(末残)の前年比増加額を見ると、ピークである2015年9月には86兆円に達していたほか、昨年前半までは概ね80兆円で推移してきた(図表9)。ただし、以降は縮小ぎみであり、直近4月も、前月からは持ち直したものの、76兆円に留まっている。昨今、日銀の国債買入れペースが鈍化していることが要因として挙げられる。

マネーストック: マネーの伸びは高水準、投資信託の減速は止まらず

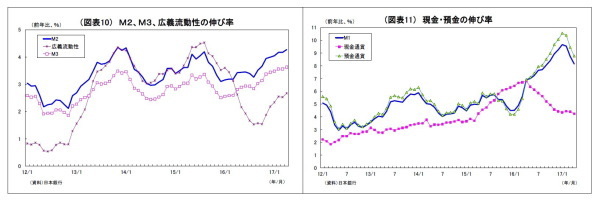

5月12日に発表された4月のマネーストック統計によると、市中に供給された通貨量の代表的指標であるM2(現金、国内銀行などの預金)平均残高の伸び率は前年比4.3%(前月改定値は4.2%)、M3(M2にゆうちょ銀など全預金取扱金融機関の預貯金を含む)の伸び率は同3.6%(前月も同じ)となった(図表10)。M3の伸びを小数点第2位までみると、4月は前年比3.63%と3月の3.56%を上回り、現行統計開始(2003年4月)以来の最高を更新した。貸出の増勢が強まっていることなどから、マネー量の拡大ペースも従来に比べて強まっている。

M3の内訳では、普通預金など預金通貨の伸び率が前年比8.8%(前月改定値は9.4%)となり、今年年初をピークに伸びが鈍化してきている。一方、定期預金など準通貨の伸び率が▲1.6%(前月改定値は▲1.8%)とマイナス幅を縮小、CD(譲渡性預金)の伸び率が1.4%(前月改定値は▲5.8%)とプラスに転じている。

昨年続いた定期預金・CDから普通預金へのシフトは、今年に入って以降、勢いが弱まりつつある(図表11)。

M3に投信や外債といったリスク性資産等を含めた広義流動性の伸び率は前年比2.7%(前月改定値は2.5%)と前月から上昇、昨年10月(1.5%)を底として伸びが回復してきている(図表10)。

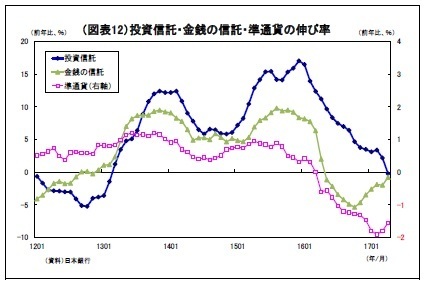

内訳としては、既述のとおりM3の伸びは前月から若干の上昇に留まったが、金銭の信託(前年比▲0.8%、前月は▲2.0%)、国債(同▲5.5%、前月は▲9.1%)がそれぞれマイナス幅を縮小したことが寄与した。

一方、投資信託(元本ベース)の伸び率は前年比▲0.2%(前月は2.2%)とマイナスに転じた(図表12)。伸びがマイナスとなるのは、2013年2月以来のことである。投資信託は長らく減速が続いてきたが、とりわけ4月は地政学リスクや仏大統領選への警戒が高まったため、家計等においてリスク性資産である投信への投資を見合わせる動きが強まった可能性が高い。

リスクイベントの通過などから5月のマーケットは一転してリスク選好の色彩が強まっており、投資信託にも持ち直しの動きが現れるかが、次回マネーストック統計の注目点になる。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・

日銀、「6度目の正直」も困難か~金融市場の動き(5月号)

・

円相場の材料点検と見通し~金融市場の動き(4月号)

・

家計調査17年3月~2度目のプレミアムフライデーは不発

・

貸出・マネタリー統計(17年3月)~銀行貸出では薄利多売化が進行

・

資金循環統計(16年10-12月期)~個人金融資産は過去最高を更新し、初の1800兆円台に、投資を手控える傾向は継続