「積立NISA」は、2016年12月に制度の創設が決まり、2018年1月のスタートに向けて着々と概要が固まりつつあります。投資において発生した利益にかかる20.315%の税金が非課税になるという点は2014年に登場した現行NISAと同じですが、非課税となる金額や期間、投資対象は大きく異なります。細かく見ていきましょう。

積立NISAが導入された背景

2017年3月27日、積立NISA制度が盛り込まれた「平成29年度税制改正法案」が参議院本会議で賛成多数で可決され、成立しました。2014年にスタートした現行NISAの開設口座数は1,000万口座超と、着実に数を増やしてきましたが(金融庁「平成29年度税制改正要望項目」より)、実際にNISA口座を使って投資を行った人の割合は50%程度と伸び悩んでいます。

かねてから金融庁は、日本の家計金融資産の5割強が預貯金であり、米英に比べ投資の割合が圧倒的に低いことに懸念を抱いていました。投資の必要性を理解しながら投資を行わない理由についてアンケートを実施したところ、「まとまった資金がないから」と答えた人が7割以上でした。さらに「投資の知識がないから」「投資は損をしそうで怖いから」との回答が続き、少額からの投資を低リスクで実現できる枠組みの必要性が浮き彫りになった格好です。

その点、積立による分散投資はリスクを低減し、リターンを安定化する手法として理にかなったものになるのではないでしょうか。「非課税」というインセンティブを付けることによって、これまで投資に及び腰だった層を動かしたい、という狙いが制度設立の背景にあるのです。

現行NISAとコンセプトが異なる積立NISA

実は現行NISA制度を利用して、積立による投資を行うことも可能です。金融機関によっては毎月500円からと、手元資金の多寡に左右されずに投資を行うことできる環境は整っています。

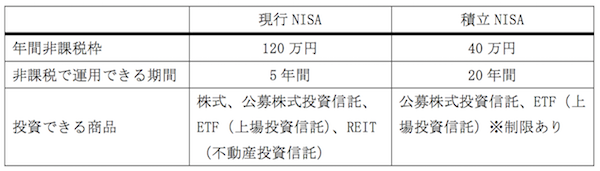

しかし積立利用は全体の1割にも満たない状態です。現行NISAでは非課税で運用できる期間が5年間(ロールオーバー利用で最大10年間)と短く、長期分散投資には適さない枠組みであることも一因と考えられています。

よって積立NISAでは非課税で運用できる期間を20年間と大幅に伸ばしました。一方で、年間の非課税投資枠は現行NISAが120万円なのに対して、積立NISAは40万円までと金額は少なくなっています。金融庁が目指す「少額からの積立・分散投資の促進」に沿った枠組みです。

対象の投資信託に課せられた厳しい条件

年間非課税枠、運用期間に加えて大きく異なるのが投資対象商品です。まず、現行NISAでは投資信託のほか、証券会社でNISA口座を開設した場合は株式への投資もできましたが、積立NISAでは投資信託のみとなっています。

その投資信託にも厳しい条件が課せられています。まず長期投資を実現するため、償還日が無期限か20年以上先に設定されているものであること、さらに毎月分配型は対象外とされる予定です。

いくつか理由は考えられますが、一番は複利効果が得られにくく、長期投資には非効率だということでしょう。毎月分配型の多くは、分配金の一部を「特別分配金」として分配していますがこれは、投資元本が払い戻されたものです。毎月の分配金の支払いにより運用資産を取り崩すことになり、積立投資のメリットが得られにくくなるからです。

投資信託の種類も公募株式投資信託とETF(上場投資信託)に限定した上で、投資家が負担する口座管理や購入・解約にまつわる手数料がゼロか低めに抑えられていること、信託報酬についても公募株式投資信託は最大1.5%、ETFは0.25%以下であることを条件とする方向です。

さらに運用責任者が銘柄を選んで投資するアクティブ運用型には運用実績が5年以上、残高は50億円以上、資金流入超過の期間が2/3以上などの要件もあるようです。この結果、対象となるのは投資信託全体のわずか1%以下で50本程度になる見込みです。対象商品は後日、金融庁が正式に公表する見込みです。

果たして積立NISAは家計の資産形成の在り方を変えることができるのでしょうか。今後の金融機関の動きにも注目です。(提供: IFAオンライン )

【人気記事 IFAオンライン】

・

地方に富裕層が多い理由とは?

・

年代別にみる投資信託のメリット

・

ポートフォリオとアセットアロケーションの考え方

・

帰省の時に話しておきたい! 「実家の遺産・相続」の話

・

IFAに資産運用の相談をするといい3つの理由