要旨

- 日本人の国内消費は力強さに欠けるようだが、訪日外国人旅行客の増加で旅行客による消費は拡大している。一方で2016年では「買い物代」をはじめ1人当たり消費額が減り、消費額全体の伸びがやや鈍化している。

- 国・地域別に見ると、旅行者数は中国、韓国、台湾、香港、米国、消費額は中国、台湾、韓国、香港、米国の順で多い。中国人旅行客の消費額は約4割を占めて圧倒的に多いが、直近では「買い物代」をはじめ1人当たり消費額が減っており、これが消費額全体の伸びに影響している。なお、中国や台湾、香港からの旅行客は「買い物代」などのモノ消費が、米国や韓国は「宿泊料」などのコト消費(サービス消費)が多いという特徴がある。

- 「買い物代」増減の背景には為替変動の影響がある。2015年は円安進行で、旅行客の予算(消費意欲)は同じでも日本円では高額になり、割安感が強まることで消費意欲が高まった可能性もある。一方、2016年は円高に振れたことで、逆の現象が生じた。

- ただし、各国通貨に換算すると、旅行者の消費意欲はおおむね変わっていないことが分かる。中国人の消費額を元に換算すると、2011年以降、横ばいで推移している。中国人の「爆買い」沈静化との報道もあるが、消費意欲が弱まったわけではなく、高級ブランドなどの高額品から化粧品や食品、雑貨等の安価なものへ買い物の中身が変わったようだ。

- 今後、訪日外国人消費市場を安定的に成長させるためには、コト消費(サービス消費)を伸ばす工夫が必要だ。地方ツアーなどを充実させて、1人1泊ずつ増えると、2016年ベースで消費額は+約0.4兆円、1割程度の押し上げ効果が見込める 。国内の消費市場は人口減少で厳しい状況にある。300兆円規模の日本の個人消費と比べると、訪日外国人消費はまだ1%程度でしかないが、今後、下支えとなる可能性もある。

はじめに

日本人の国内消費は力強さに欠けるようだが、訪日外国人旅行客の増加で旅行客による消費は拡大している。直近では1人当たり消費額が減っているが、これは消費意欲の弱まりというより、円高に振れた影響等が大きい。消費額の最も多い中国人の消費額を元に換算すると、実は2011年以降、おおむね変わっていない。昨年の中国当局による関税引き上げで購入品が変わった影響もあるだろう。また、為替変動と消費内訳を合わせて見ると、中国人旅行客では円安による割安感は消費全体に波及するが、台湾や香港は買い物のみ、米国はあらわれにくいなどの違いもある。

本稿では、改めて近年の訪日外国人消費の状況を見ていく。

訪日外国人旅行消費の概況

◆旅行者数と旅行消費額の推移~旅行者が増え消費も増加傾向だが、2016年は消費の伸びがやや鈍化

観光庁「訪日外国人消費動向調査」(1)によると、旅行者数と消費額は増加傾向が続く(図表1)。2011年から2016年にかけて、旅行者数は622万人から2,404万人へと3.9倍に、旅行消費額は0.8兆円から3.7兆円へと4.6倍にも増えている。また、対前年増加率では、どちらも2015年に最も大きな伸びを見せたが、2016年では旅行者数は+20%以上を保つ一方、消費額は+7.8%にとどまり、直近で消費額の伸びはやや鈍化している。

--------------------------------

(1)成田国際空港をはじめとした日本国内の18空海港にて、訪日外国人旅行客に対して調査員が聞き取り調査を行った結果に対して、日本政府観光局(JNTO)「訪日外客数」の統計データを用いて訪日外国人旅行消費額の総額を試算。

--------------------------------

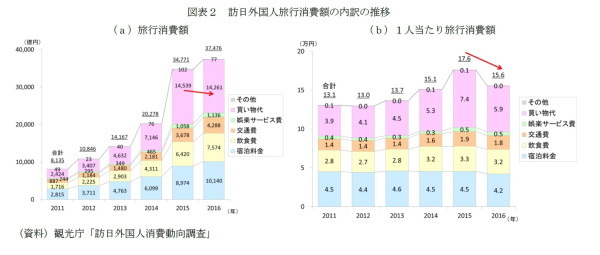

◆旅行消費額の内訳~買い物代が最も多いが、2016年は買い物代をはじめ1人当たり消費額が減少

消費額の内訳を見ると、いずれもおおむね増加傾向にあるが、2015年から2016年にかけて「買い物代」(▲278億円)が減少している(図表2a)。また、内訳が全体に占める割合は、以前は「宿泊料金」が最も多かったが(2011年で34.6%)、2014年から「買い物代」が上回っている。なお、「買い物代」は2015年には4割を超えたが、2016年にはやや低下し38.1%となっている。

また、1人当たりの消費額は、2015年まではおおむね増加していたが、2016年は減少している(図表2b)。内訳を見ると、2016年では前年より全ての項目が減っているが、特に「買い物代」の減少が目立つ。1人当たり消費額の減少(▲2.0万円)のうち、約7割は「買い物代」(▲1.4万円)によるものだ。

つまり、図表1で2016年に訪日外国人旅行消費額の伸びがやや鈍化していた背景には、「買い物代」をはじめとした1人当たり消費額が減った影響がある。

なお、2015年は円安が進んだ時期であり、流行語大賞に中国人の「爆買い」が選ばれた年でもある。百貨店で高級ブランド品を買ったり、ドラッグストアやスーパー等で化粧品や医薬品、菓子類などを大量買いする中国人旅行客が目立った。後述するが、「買い物代」をはじめ1人当たり消費額が減った要因には為替の変動の影響があり、関税引き上げ等を背景に「爆買い」の状況も変わっているようだ。

国・地域別に見た訪日外国人旅行消費

◆旅行者数と旅行消費額の推移~主要国で増加傾向だが、直近で中国人消費が鈍化し全体へ影響

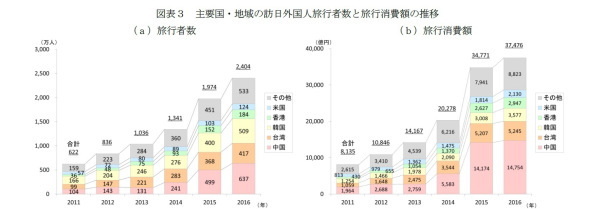

旅行者数について、上位を占める顔ぶれを見ると、2016年では1位中国(637万人、全体の26.5%)、2位韓国(509万人、21.2%)、3位台湾(417万人、17.3%)、4位香港(284万人、7.7%)、5位米国(124万人、5.2%)の順であり、上位5位までで全体の77.8%を占める。2011年以降、上位の中で入れ替わりはあるが(首位が2013年までは韓国、2014年は台湾)、顔ぶれに変化はない(図表3a)。

消費額は、2016年では中国が圧倒的に多く(1兆4,754億円、全体の39.4%)、2位台湾(5,245億円、14.0%)、3位韓国(3,577億円、9.5%)、4位香港(2,947億円、7.9%)、5位米国(2,130億円、5.7%)の順であり、上位5位までで全体の76.5%を占める。2011年以降で順位に大きな変化はない(図表3b)。

これらの主要国・地域では、いずれも旅行者数・消費額ともに増加傾向にあるが、全体同様、2016年では消費額の伸びがやや鈍化している傾向がある。それぞれの旅行者数と消費額の対前年増減率を比べると、2013年から2015年頃は消費額の増減率が旅行者数の値を上回ることが多かったが、2016年では、いずれも旅行者数の方が大きい(図表3c)。つまり、主要国・地域からの旅行者数は比較的、堅調な伸びを維持しているのに対して、旅行消費額の伸びは鈍化している。

なお、前項で述べたように、2014年から消費額の首位を「買い物代」が占めるようになったが、その頃から中国人旅行客の消費額が飛躍的に伸び(2014年は対前年+102.4%、2015年は+153.9%)、全体に占める割合も3割を超えて上昇するようになっている。一方で2016年は中国人の消費額の伸びは鈍化している(+4.1%)。よって、2016年に訪日外国人旅行消費全体の伸びがやや鈍化していた背景には、消費額の約4割を占めて圧倒的に多い中国人旅行客の消費が鈍化した影響がある。

◆旅行消費額の内訳~2016年は円高で中国人の買い物をはじめ主要国・地域で1人当たり消費が減少

主要国・地域の消費額の内訳について直近3年間の状況を見ると、いずれもおおむね増加しているが、2016年に中国で「買い物代」が、台湾で「買い物代」と「娯楽サービス費」が減少している(図表4a)。つまり、2016年に全体で「買い物代」が減っていた背景には消費額の多い中国や台湾からの旅行客の「買い物代」が減った影響がある。

なお、内訳が全体に占める割合は、中国や台湾、香港は「買い物代」が最も多く(中国は半数以上、台湾・香港は4割前後)、次いで「宿泊料」が多い。一方、米国や韓国は「宿泊料」が最も多く(米国は約4割、韓国は約3割)、次いで韓国は「買い物代」が(僅差で次いで「飲食費」)、米国は「飲食費」が多い。また、米国は「交通費」が「買い物代」を上回る。つまり、中国や台湾、香港からの旅行客はモノ消費が、米国や韓国はコト消費(サービス消費)が多いという特徴がある。

また、1人当たり消費額は、全体同様、2016年では全ての主要国・地域で減っている(図表4b)。内訳を見ると、2016年はいずれも減少した項目が多いが、特に「買い物代」の減少が目立ち、中国と台湾で大きい。つまり、2016年に全体で「買い物代」をはじめとした1人当たりの消費額が減っていた背景には、やはり消費額の多い中国と台湾からの旅行客の「買い物代」が減った影響がある。

なお、1人当たり消費額は必ずしも旅行者数や消費額の多い主要国・地域が上位に入るわけではない。2016年では首位はオーストラリア(24.7万円/人)であり、2位中国(23.2万円/人)、3位スペイン(22.4万円/人)、4位イタリア(19.8万円/人)、5位ロシア(19.1万円/人)の順である。このほかフランス、ベトナム、英国、米国、ドイツが続く。この中で中国やロシア、ベトナムは「買い物代」などモノ消費が、その他は「宿泊料」などコト消費が多い。後者は「宿泊料」や「飲食費」、「交通費」、「娯楽サービス費」では比較的上位にあがるが、「買い物代」の順位は低い傾向がある。

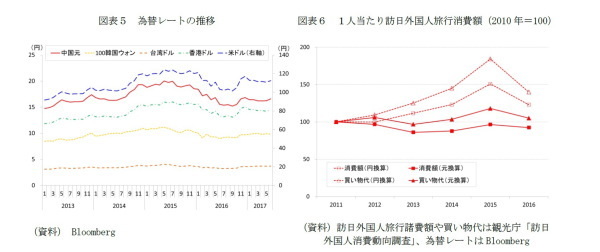

ところで、「買い物代」をはじめとした1人当たり消費額の増減の背景には為替変動の影響があるだろう。2014年後半から2015年にかけては中国元や台湾ドル、韓国ウォン、米ドルなどに対して円安の状況が続いた(図表5)。よって、旅行客の予算、つまり、消費意欲は同様でも、日本円の消費額にすると高額になったことに加え、日本での消費に対する割安感が強まることで消費意欲が高まった可能性もある。一方、2016年は逆に円高に振れたことで、消費意欲は同様でも金額としては伸びにくく、割安感も弱まることで消費意欲が低下したのかもしれない。

消費意欲については、1人当たり消費額を各国通貨に換算すると分かりやすい。消費額の圧倒的な大きさから全体への影響が大きな中国人旅行客について、日本円による消費額と中国元に換算した消費額を、それぞれ2011年の消費額を100として指数化したものを図表6に示す。日本円による指数は、これまでにも述べた通り、2015年までに比較的大きく上昇し、2016年に低下している。一方、中国元による指数は、おおむね横ばいで推移している。円の消費額だけを見ていると、中国人旅行客の消費意欲は、2015年をピークに2016年では弱まったようにも見える。一方、中国人旅行客の消費額を元に換算すると、実は、中国人の消費意欲は2011年以降、おおむね変わっていないことが分かる。最近、中国人の「爆買い」が落ち着いたという報道も目にするが、中国人の消費意欲が弱まったわけではなく、購入品の内容が変わったという可能性が高い。

日本百貨店協会「外国人観光客の売上高・来店動向概況」によれば、外国人旅行客の人気商品は2015年では「ハイエンドブランド」が首位だったが、徐々に順位を下げている(図表7)。一方、「化粧品」や「食品」などは順位を上げている。

昨年、中国当局は「爆買い」に歯止めをかけ、低迷する国内消費へと促すために、高級品を中心に関税を引き上げた。中国人旅行客の買い物の中身が高級ブランドなどの高額品から化粧品や食品、雑貨等の安価なものへ変わり、「爆買い」の方向性が変わったことが考えられる。

なお、他の主要国・地域についても同様に各国通貨に換算すると、円で見た状況と比べて変化幅は小さく、1人当たり消費額は旅行者の消費意欲というより、為替変動の影響が大きい様子が分かる。

さらに、為替変動の状況を踏まえ、図表4(b)の1人当たり消費額の内訳を見ると、各国の消費志向の違いが見えて興味深い。2015年は各国通貨に対して円安が続いたため、1人当たりの消費総額がおおむね増えたが、内訳を見るとそれぞれ特徴がある。

中国は「買い物代」だけでなく全体的に消費額が増えており、円安による割安感は消費全体に波及している様子がうかがえる。一方で台湾や香港は「買い物代」は増えるが、「買い物代」以外のコト消費額はおおむね変わらず、円安による割安感は買い物に向く傾向がある。米国も「買い物代」以外は大きく変わらないが、もともと「買い物代」などモノ消費が少なくコト消費が多いためか、為替変動による消費額の変化は小さいようだ。なお、米国人の1人当たり消費額を米ドル換算し指数化すると、やや低下・横ばい傾向で推移している。

一方で円高に振れた後も、各主要国・地域とも旅行者数が増え続けていることは注視すべきであり、日本の観光地としての魅力が広く認識されるようになっている様子がうかがえる。

おわりに~日本ならではのコト消費拡大が鍵、地方旅行などで1泊増えれば+0.4兆円の効果

円安による買い物をはじめとしたモノ消費も、訪日外国人消費活性化の契機ではあるが、モノ消費が効く国は限定的だ。また、リピーターが増えると、高額品の購入頻度は下がる可能性もある。今後とも訪日外国人消費市場を安定的に成長させるためには、コト消費(サービス消費)を伸ばす工夫が必要だ。

北陸新幹線の延伸や北海道新幹線の開業をはじめ、地方への移動手段の充実化がすすめられている。地方へのオプショナルツアーなどを充実させることで、1人1泊ずつ増えるとすると、2016年の訪日外国人旅行消費額3.7兆円について、さらに+約0.4兆円の増加、1割程度の押し上げる効果が見込める(2)。また、地方特産品の魅力も伝えることで、高級ブランドや化粧品などを割安で買えることが魅力の現在のモノ消費だけでなく、日本ならではの文化を楽しむコト消費が花開く可能性もある。

日本国内の消費市場は、少子高齢化による人口減少で今後の拡大は厳しい状況にある。300兆円規模の日本の個人消費と比べると、訪日外国人消費はまだ1%程度でしかない。しかし、これが伸びていくとすれば、日本の消費市場の下支えとなる可能性もある。

2020年の東京五輪開催に向けて、日本への注目がますます高まる中、日本の魅力をアピールする絶好の機会が到来している。五輪終了後も訪日外国人消費を維持・拡大するためには、為替変動による割安感だけではなく、日本の文化や歴史を通じた日本ならではのコト消費やモノ消費に、いかに魅力を感じてもらうかが肝要だ。

--------------------------------

(2)観光庁「訪日外国人消費動向調査」より、2016年の訪日外国人旅行客の平均泊数は10.1日、消費額は3.7兆円。これを平均11.1日に+1.0日増えた場合の消費額を試算。

--------------------------------

久我尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部

主任研究員

【関連記事 ニッセイ基礎研究所より】

・

「訪日外国人」急増の課題-成熟した「観光立国」への道

・

中国向け越境EC、1兆円市場に拡大-インバウンド消費からの波及効果あり?-

・

急増する訪日外国人のホテル需要と消費支出

・

九州のインバウンド観光需要-九州における訪日外国人旅行者の特性と需要動向

・

ポスト“訪日客2000万人”時代-「爆買い」後のインバウンド・インフラ整備を!