本記事は、頼藤太希氏の著書『臆病な人のための リスクが少ないお金の増やし方』(ぱる出版)の中から一部を抜粋・編集しています。

臆病者におすすめの資産配分戦略(1)

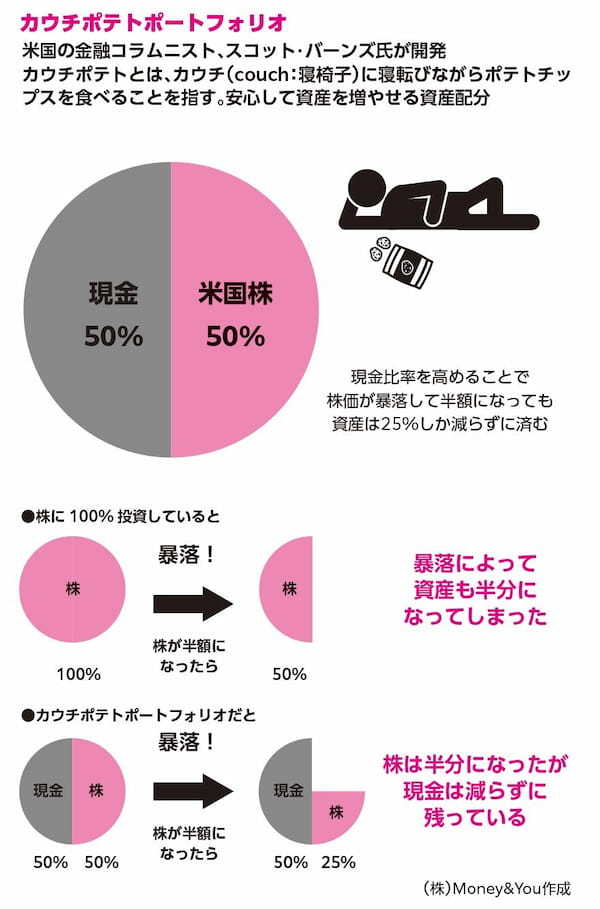

「カウチポテトポートフォリオ」

現金と株を50%ずつ保有する資産配分のことを「カウチポテトポートフォリオ」といいます。カウチポテトとは、カウチ(couch:寝椅子)に寝転びながらポテトチップスを食べることを指す言葉です。カウチポテトポートフォリオは、そのくらい気楽にしていても資産を増やせる資産配分として知られています。

資産を100%株で保有した場合と、カウチポテトポートフォリオで現金と株を50%ずつ保有した場合で比べてみましょう。あるとき株が暴落して半額になってしまったとすると、株100%の場合は資産も半額の50%に減ってしまいます。しかし、現金と株を50%ずつ保有している場合は、株は半分の25%に減りますが、現金は減らずに残っているので、資産の合計は75%。つまり資産は25%しか減らずに済んだというわけです。

カウチポテトポートフォリオを実践すれば、仮に暴落が起きてリスク資産が値下がりしても、現金を確保しているので暴落の影響を減らせます。

臆病者におすすめの資産配分戦略(2)

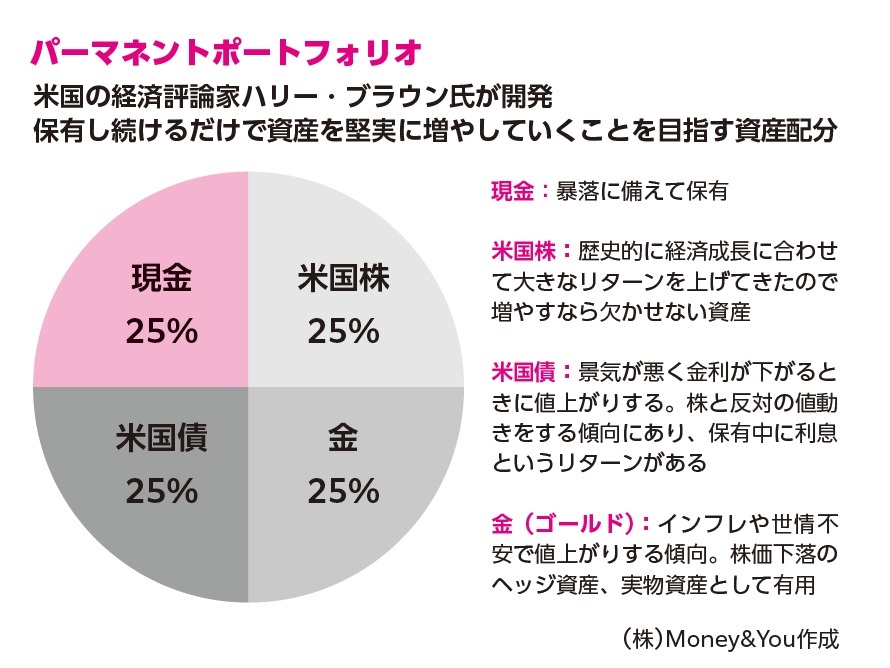

「パーマネントポートフォリオ」

保有し続けているだけで資産を堅実に増やしていくことを目指す資産配分の考え方が「パーマネントポートフォリオ」です。「パーマネント」とは「半永久的な、長持ちする」といった意味。

パーマネントポートフォリオは、米国の経済評論家、ハリー・ブラウン氏によって開発されました。ブラウン氏は、資産を現金、米国株、米国債、金(ゴールド)の4つの資産に25%ずつ、均等に投資することを考えました。

これら4つの資産は、市場の動向に合わせて異なる値動きをします。ある資産が値下がりしても、他の資産が値下がりしない、あるいは値上がりするといった具合に補い合いながら、資産を増やせるというわけです。具体的には、

- 現金 … 景気後退に備えて保有します。市場が暴落しても、現金の価値はあまり変わりません。また、他の資産が値下がりしたときに買い増すのにも使えます。

- 米国株 … 株価は景気がいいときに上昇します。その恩恵を受けるために保有します。歴史的に見ても、株は経済成長に合わせて大きなリターンを上げてきました。

- 米国債 … 国債は景気が悪く、金利が下がるときに値上がりします。株と反対の値動きをする点でも、株と一緒に保有する意味のある資産です。

- 金(ゴールド) … 金は自身に価値のある実物資産。インフレになると値上がりするため保有します。「有事の金」といって、世情不安が不安定なときにも値上がりします。

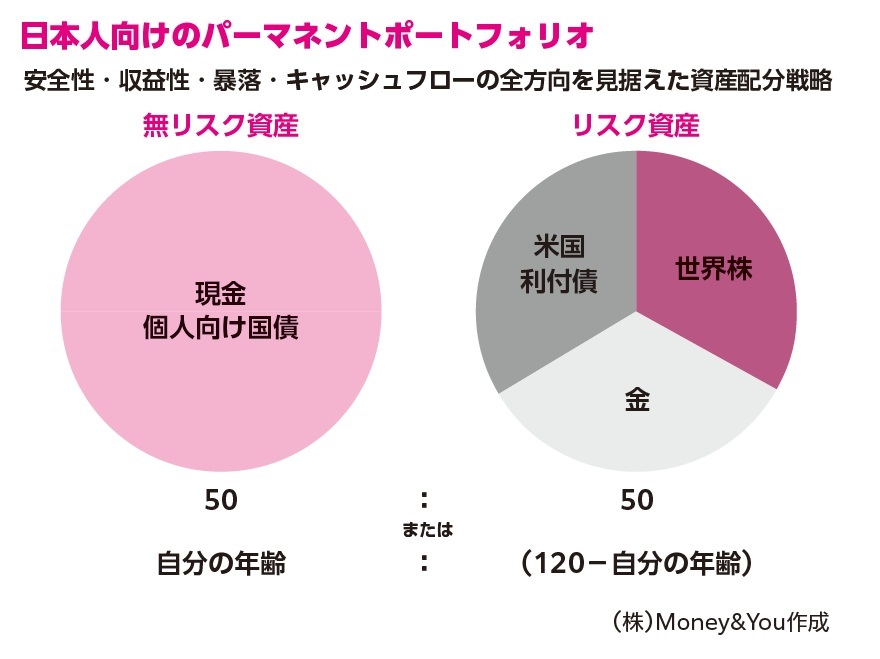

ただこれらは、米国の専門家が米国人向けに考えた資産配分ですので、日本人が保有するなら現金は「円」、金は円ベースでOKです。

株に関しては日本株100%、米国株100%とするよりも、世界株がおすすめです。昔から、異なる資産を組み合わせることで「同じリターンでリスクがもっとも小さい」「同じリスクでもっともリターンが高い」資産配分が研究されてきました。その結論は「市場全体に投資することがもっとも効率的だ」というところに行き着いています。

近年は世界の分断が進んでいます。「日本(米国)だから安心」といえる時代ではありません。どの国が今後どうなるかがわからない以上、世界株に分散投資しておいたほうが負けにくいという意味でベターです。世界株に投資する投資信託(インデックスファンド)に投資すれば、1本で世界株の平均点を狙った投資ができます。

ところで、ハリー・ブラウン氏のポートフォリオは現金比率が25%と少なくなっています。現金比率は「120の法則」や「カウチポテトポートフォリオ」で考える方がよいでしょう。

よって、筆者が考えるパーマネントポートフォリオは、無リスク資産とリスク資産にわけ、その比率は「50:50」もしくは「自分の年齢:120−自分の年齢」を採用。

無リスク資産には個人向け国債も含めてOK。円金利上昇の恩恵を受けるなら「変動10年国債」がベターです。リスク資産は、「世界株」「米国債」「金」の3つの資産に均等配分します。米国債を残した理由は債券としてもっとも安全で流動性が高く、取引量が世界一。

それでいて金利も高いためです。

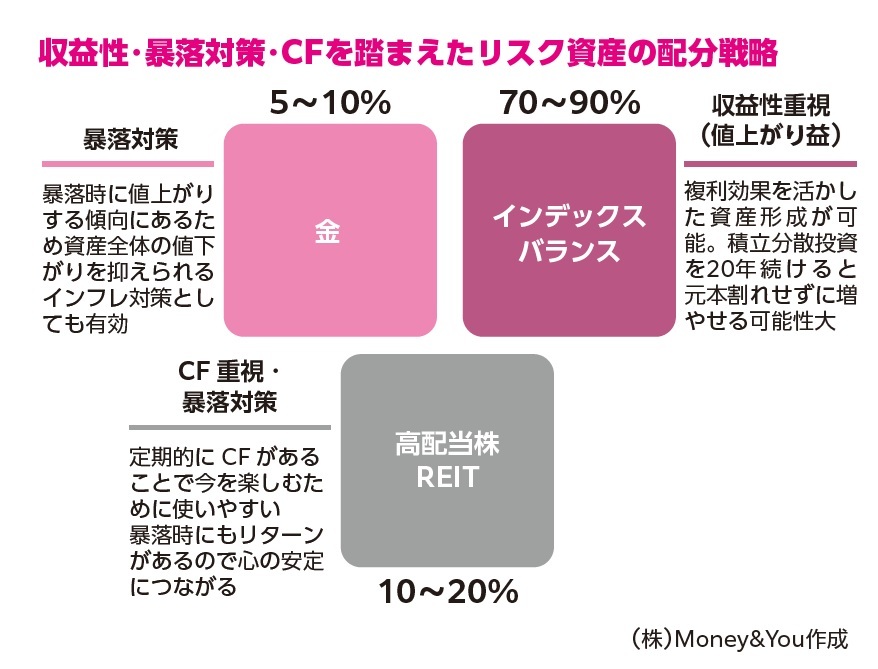

収益性・暴落対策・CFを踏まえた戦略例

投資の収益性を高め、いずれやってくる暴落の対策をし、定期的にCF(キャッシュフロー:保有していることで得られるお金)を受け取れる戦略として、次のように資産を配分する手が考えられます。

リスク資産の大部分、70~90%は、収益性重視のインデックスファンド・バランスファンドで保有します。これらは長期・積立・分散投資を行うことで元本割れせずに増やせる可能性の高い資産です。複利効果を活用した将来の資産形成は「お金を増やす」上では欠かせないので、収益性重視の資産の配分は多めにします。

暴落対策としては金が挙げられます。金は株価暴落時に値上がりする傾向があるため、資産全体の値下がりを抑えるのに役立ちます。インフレで値上がりする資産でもあるので、インフレ対策としても有効です。もっとも、たくさん保有する必要はありません。資産の5~10%程度でも十分です。

資産の残り10~20%は、暴落対策になるだけでなく、CFも得られる高配当株(ファンド・ETF〈上場投資信託〉)、REIT(ファンド・ETF)で保有します。これらの資産からは、自身でタイミングを見計らって売却せずとも、定期的にCFを得られます。得られたCFは、再投資するよりも、今の生活を充実させるために使うのがよいと考えています。将来に備えるのが全てではなく、今の生活も同じ人生の一部であり、大切な時間だからです。

高配当株やREITといったCF資産は、暴落で資産全体が値下がりしているときにも定期的にリターンが得られますので、心の安定につながります。

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アメリカンファミリー生命保険会社(アフラック)にて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『投資の解像度を上げる 超インフレ時代のお金の教科書』(クロスメディア・パブリッシング)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

※画像をクリックするとAmazonに飛びます。