本記事は、頼藤太希氏の著書『臆病な人のための リスクが少ないお金の増やし方』(ぱる出版)の中から一部を抜粋・編集しています。

《節税で手元に残るお金を増やす》

所得控除の節税効果

年収は、1年間にもらえる額面の給与やボーナスの合計額です。給与やボーナスからは、税金や社会保険料が天引きされます。税金や社会保険料を差し引かれる前の金額を「額面」、差し引かれたあとの実際にもらえる金額を「手取り」といいます。給与明細に書かれている総支給額が額面で、差引支給額が手取りといえばわかりやすいでしょう。

銀行口座に振り込まれる手取りの金額を見て「額面とずいぶん違う」と感じたことのある人は少なくないはずです。

税金には所得税と住民税、社会保険料には健康保険料・介護保険料・厚生年金保険料・雇用保険料があります。介護保険料は40歳以上になると差し引かれます。毎月の給与明細の控除欄を見ると、総支給額からこれらの金額が天引きされ、差引支給額が銀行口座に振り込まれていることがわかります。

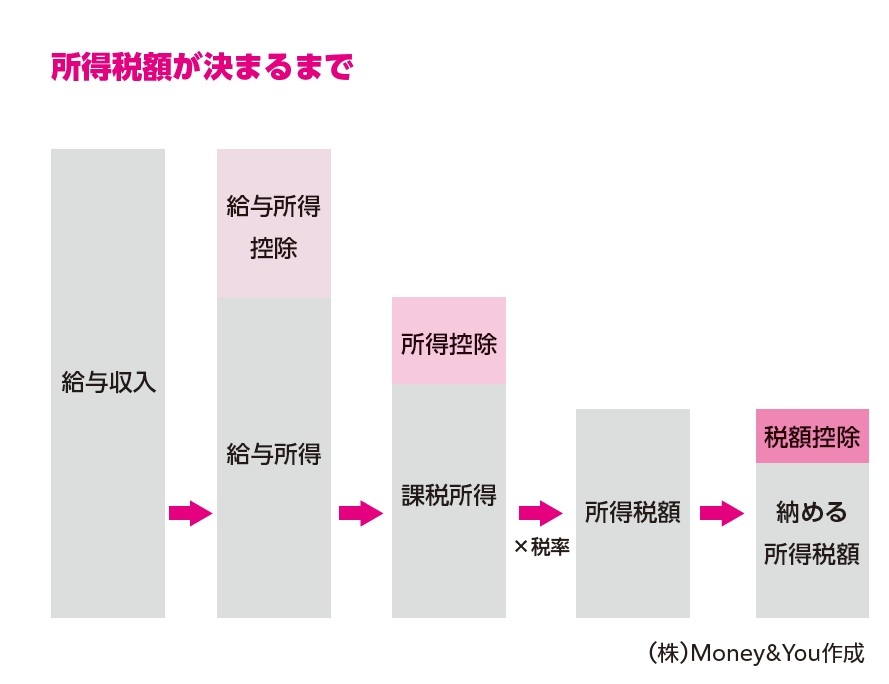

手取りを増やすには税金・社会保険料を減らせばいいのですが、このうち、税金(所得税・住民税)は減らす手立てがあります。それを理解するために、税金が決まるまでの流れをおさえておきましょう。

年収から引かれる所得税の金額は、1年間の給与収入からフリーランス・個人事業主の経費にあたる「給与所得控除」と個人の事情を税額に反映させる「所得控除」を引いた課税所得に、5〜45%の税率をかけて算出します。所得税額からは、さらに「税額控除」で税額を直接減らすことができます。

住民税には所得に応じて支払う「所得割」と、誰もが一律に支払う「均等割」があります。

所得割は所得税と同様の流れで計算しますが、税率は一律10%です。均等割は5,000円です。

給与所得控除は給与収入の金額によって自動的に決まるのですが、所得控除は人によって利用できるものが異なります。利用できる所得控除が多いほど、課税所得を差し引くことができ、税金を減らすことにつながります。税額控除は住宅ローンを借りて家を建てたとき(住宅ローン控除)などに利用できます。したがって、利用できる所得控除はもれなく利用して課税所得を減らしましょう。

所得控除は、全部で16種類あります。

税務署は「あなたはこの控除が利用できます」などとわざわざ教えてはくれません。

税金を安くしたいのであれば自分で手続きをする必要があります。所得控除は、勤め先で毎年10月〜11月ごろに行われる年末調整、または毎年2月16日〜3月15日に行われる確定申告のときに書類に記載し、必要な書類(控除証明書など)とともに提出します。なお、確定申告をスマホやPCで行う「e-Tax」を行う場合、書類の提出は不要ですが、5年間は保管し、提出が求められた場合は提出する必要があります。

誰もが利用しやすい所得控除をいくつかご紹介します。

生命保険料控除

生命保険に加入して、生命保険料を支払った場合に受けられる生命保険料控除には、保険の種類に応じて3種類あります。2012年以降の新契約の場合、生命保険料控除で差し引ける金額の上限は、次のとおりです。

- 一般生命保険料控除(定期保険や終身保険など)

…所得税4万円・住民税2.8万円 - 介護医療保険料控除(医療保険や介護保険など)

…所得税4万円・住民税2.8万円 - 個人年金保険料控除(条件を満たした個人年金保険)

…所得税4万円・住民税2.8万円

- 一般生命保険料控除(定期保険や終身保険など)

生命保険料控除を利用すると、最大で所得税の課税所得が12万円、住民税の課税所得が7万円控除できます(住民税の控除額は各2.8万円ですが、合計額は3種類合わせて最大7万円になります)。亡くなったときに保障が得られる生命保険、病気やケガのときに保障が得られる医療保険、公的年金の上乗せを用意する個人年金保険などに加入している場合、税金が減らせます(なお、個人年金保険については後述します)。

勤め先で加入している確定給付企業年金(DB)で、従業員が掛金を上乗せしている場合、この掛金も一般生命保険料控除の対象です。

2026年分の生命保険料控除より、23歳未満の子どもを扶養している場合、一般生命保険料控除の控除額が最大6万円に引き上げられます。ただし、6万円になっても、3種類の合計は12万円です。すでに12万円分フル活用している場合、これ以上控除額を増やすことはできません。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、小規模企業共済、iDeCo、企業型確定拠出年金のマッチング拠出(従業員拠出)の掛金を支払った場合に受けられる控除。支払った掛金は全額が所得控除の対象になります。詳しくは後述します。

社会保険料控除

国民年金基金の掛金や付加年金の付加保険料を支払った場合には社会保険料控除が受けられます。支払った掛金や保険料が全額控除の対象になります。こちらも後述します。

医療費控除(セルフメディケーション税制)

医療費控除は、1年間(1月1日から12月31日まで)にかかった医療費が10万円(総所得金額等が200万円未満の場合は総所得の5%)を超えた場合に受けられる控除です。医療費はもちろん、市販の医薬品、治療目的で医師の診断書があるなどの条件を満たせば歯の矯正・マッサージ・スポーツジムまで医療費控除の対象になります。

セルフメディケーション税制は、所定の健康診断を受診している人がセルフメディケーション税制対象の市販薬を購入し、年間費用が1万2,000円を超えた場合、その超過分(最大8万8,000円)が控除対象になる医療費控除の特例です。

どちらも、自分だけでなく、生計を一にする家族の分も合算して利用できます。

ただし、適用を受けるには確定申告が必要。また、どちらか片方しか利用できません。したがって、家族のなかでもっとも所得が多い人が、より多く控除できるほうを選んで手続きするのがよいでしょう。

次に挙げる3つの控除は申告し忘れが多いので、自分が該当していないか確認し、該当しているならば年末調整や確定申告で漏れなく申告しましょう。

(1)配偶者が産休・育休を取得したときの「配偶者控除・配偶者特別控除」

所得控除を受ける人が合計所得金額1,000万円以下で、配偶者の所得が58万円以下の場合に「配偶者控除」、58万円超133万円以下の場合に「配偶者特別控除」が受けられます。

2024年までは58万円ではなく「48万円」でしたが、2025年からは10万円アップしました。

共働き世帯でお互いに収入があると、夫婦とも配偶者控除・配偶者特別控除の対象にならないために気づきにくいのですが、夫または妻が産休・育休を取得した場合、相手方の収入が少なくなり配偶者控除や配偶者特別控除の対象になる場合があります。産休・育休を取得したという場合には、対象になっていないかチェックしましょう。

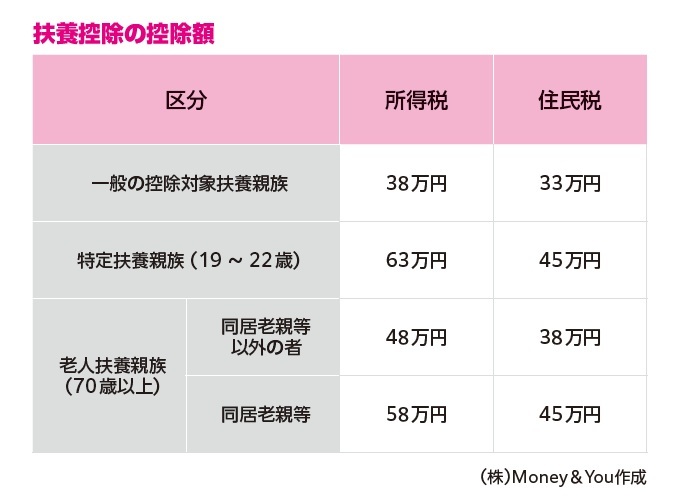

(2)父母や祖父母など、扶養親族が増えたときの「扶養控除」

16歳以上の扶養親族がいる場合には「扶養控除」の対象になります。

16歳以上ならば所得税38万円・住民税33万円、19歳以上23歳未満の特定扶養親族ならば所得税63万円・住民税45万円の控除が受けられます。高校生や大学生の子どもがいる世帯ならば忘れずに扶養控除の申告をしているでしょう。

扶養控除は、70歳以上の父母や祖父母といった扶養親族(老人扶養親族)がいる場合は控除額が増えます。

老人扶養親族の扶養控除は、同居せず仕送りをしているという場合でも所得税48万円・住民税38万円を控除できます。控除が受けられる条件を満たしているにもかかわらず、申請していない人が意外と多くいます。一緒に住んでいないと扶養控除が適用できないと思っている人が多いのかもしれません。

また、生計を一にしていて普段同居しているなど、条件を満たせば所得税58万円・住民税45万円を控除できます。日常的に同居していることが基本的な要件ですが、たとえば、長期で入院している場合なども適用になります。

(3)子どもの国民年金保険料を支払ったときの「社会保険料控除」

社会保険料控除は、子どもの国民年金保険料を支払ったときにも使えます。

子どもが20歳になると、国民年金に加入します。その際、子どもが大学生などの学生であれば「学生納付特例制度」を利用することで国民年金保険料の納付の猶予が受けられます。ただ、あくまでも「猶予」なので、10年以内に納めないと子どもの老後の年金(老齢基礎年金)がその分減ってしまいます。

子どもの国民年金保険料は、親が代わりに支払うことも可能。国民年金保険料を納めれば、子どもが将来受け取る年金を増やすことができます。そのうえ、国民年金保険料全額が、支払った親の社会保険料控除の対象になるため、税金を減らせます。

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アメリカンファミリー生命保険会社(アフラック)にて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『投資の解像度を上げる 超インフレ時代のお金の教科書』(クロスメディア・パブリッシング)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

※画像をクリックするとAmazonに飛びます。