本記事は、頼藤太希氏の著書『臆病な人のための リスクが少ないお金の増やし方』(ぱる出版)の中から一部を抜粋・編集しています。

お金を減らさずに増やす「長期・積立・分散投資」

投資をする以上、投資のリスクをゼロにすることはできません。しかし、リスクを抑えながらお金を減らさずに増やすことは目指せます。

誰もができる再現性を兼ね備えた方法が「長期・積立・分散投資」を実践することです。

長期投資

長期投資のメリットは、元本割れリスクを減らしながら、堅実な利益を目指せることです。

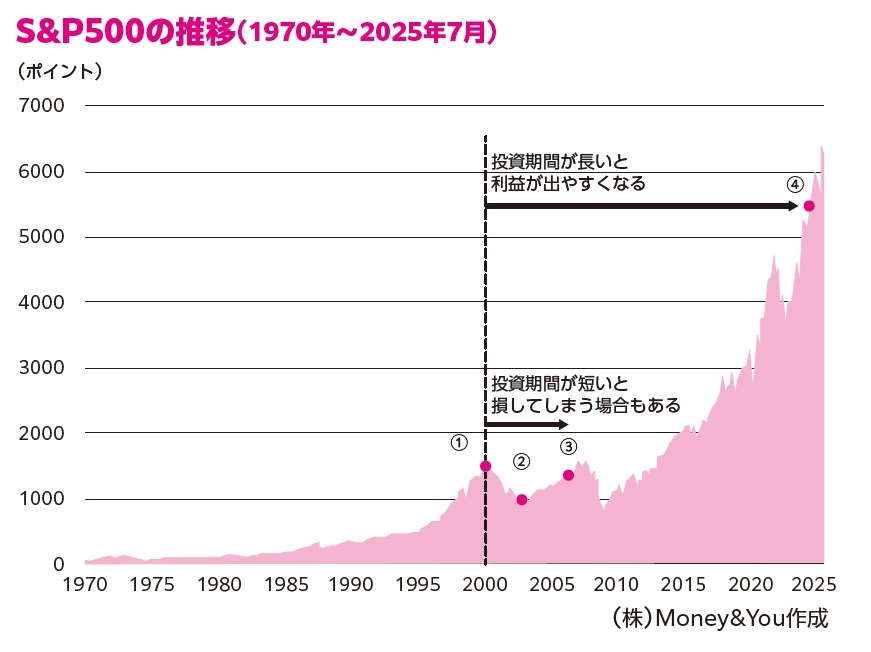

上図は米国の株価指標「S&P500」の推移をグラフにしたものです。グラフは多少の上下こそあるものの、1970年から2025年にかけておおむね右肩上がりになっていることがわかります。しかし、投資する期間が短いと、投資タイミング次第では損をすることもあります。

仮に2000年の①の時点で株を買っていたら、その後しばらくは値下がりしてしまいました。②の時点で「これ以上の損失には耐えられない」と売ってしまったら、資産を大きく減らしてしまったはずです。

②からいくらか値上がりした③の時点で「②で売らなくてよかった、いくらかマシになったから売ろう」と売ってしまった場合も、②で売るほどではないにせよ損をしてしまったでしょう。②や③で売るという前提に立てば、①は買うタイミングではなかったといえます。

もしも②で買って③で売ることができれば、多少の利益は得られたでしょう。その意味では、①より②のほうが買うタイミングとしては適切だったといえるかもしれません。ただ、S&P500の値動きが結果としてどうだったかがわかる今だからこそそう言えるのであって、①から②までオンタイムで値下がりしてきたときに「そろそろ買おう」と思える人は少ないでしょう。

では、たとえ①で買ったとしても、長期投資の前提で④まで投資をしていたらどうでしょうか。結果として②や③で売るよりも大きな利益が得られていたはずです。それに、④まで保有する前提ならば、②で買っても③で買っても、それほど大きな問題ではなくなります。長く持ち続けることで、元本割れのリスクを下げながら堅実にお金を増やす期待が高まります。

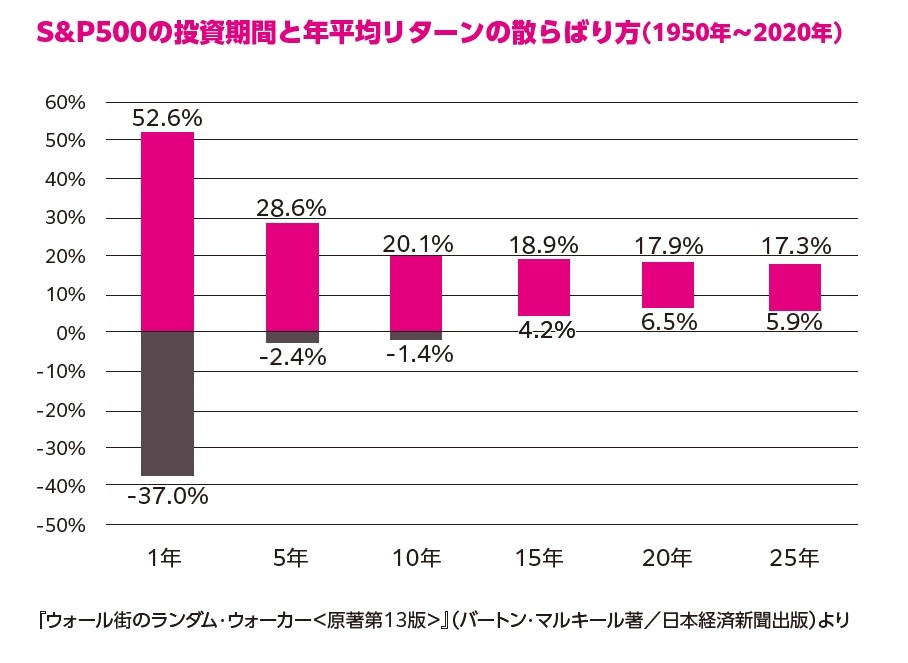

元本割れをせずに増やすには、どれくらいの期間が目安となるのか。投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著/日本経済新聞出版)によれば、「15年以上」という目安が示されています。

上図はS&P500に1年間〜25年間投資した場合の年平均リターンの散らばり方(ブレ幅)を示したものです。プラスは利益、マイナスは損失が出たことを表します。投資期間が1年間の場合は、52.6%も増えた年もある一方で、37%も下落した年もあることがわかります。しかし、5年、10年と投資期間が長くなるとマイナスが減り、投資期間が15年以上になるとマイナスがなくなっています。つまり元本割れをしていないことを示します。あくまでも過去データの分析であり、将来必ず利益が出ることを保証・予測するものではありませんが、「15年以上」というのが目安になるでしょう。

積立投資

積立投資のメリットは、まとまったお金がなくても投資が始められることと、投資タイミングを考えずに淡々と資産形成ができることです。

積立投資では、毎月一定の金額を継続して投資します。投資というと、大金が必要だと思われるかもしれませんが、金融機関によっては月々100円といった少額から始めることができます。これなら負担も少ないですし、無理のない範囲でコツコツと続けることで堅実にお金を増やすことができます。

積立投資をする商品は、株や投資信託など、自分のリスク許容度に合わせて選びます。

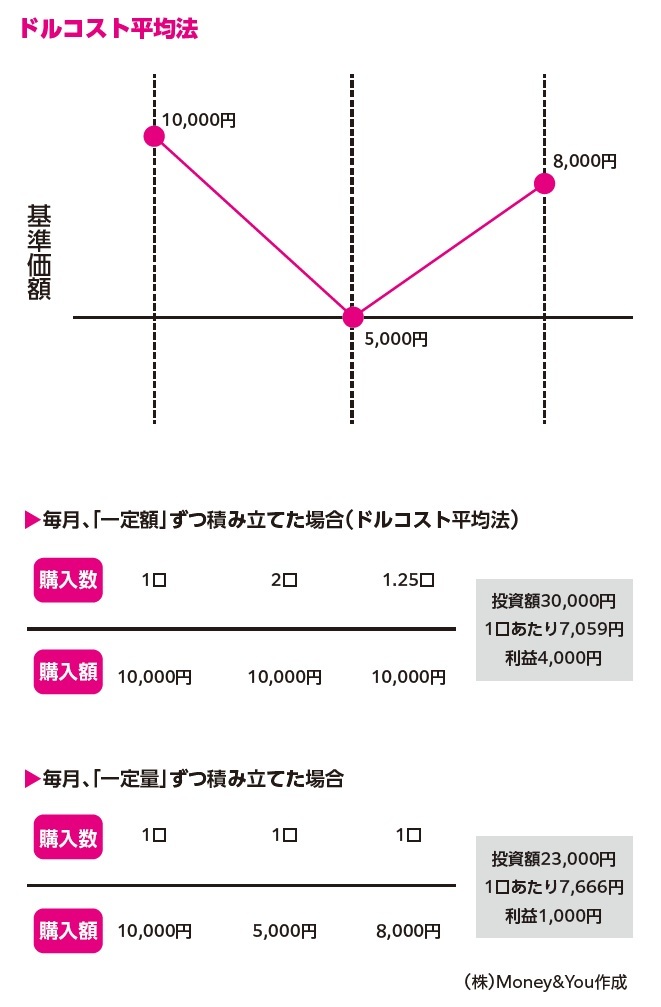

毎月一定金額で同じ商品を買い続ける(ドルコスト平均法)ことで、価格が高いときには自動的に購入量が少なくなり、価格が安いときには購入量が多くなるため、平均購入価格が平準化される(ならされて安定しやすくなる)効果も得られます。

図では投資信託を毎月一定額(1万円)ずつ積み立てた場合と一定量(1口)ずつ積み立てた場合を比較しています。一定額ずつ積み立てた場合、投資信託の値段を表す基準価額が安くなったときにたくさん買うことができた結果、1口あたりの金額は7,059円になっています。一定量ずつ積み立てた場合の1口あたりの金額は7,666円ですから、平均購入価格は一定額のほうが安くなっていることがわかります。

平均購入価格が下がると、その後少しの値上がりでも利益を出しやすくなります。積立投資は、値動きとうまく付き合える方法だといえます。

分散投資

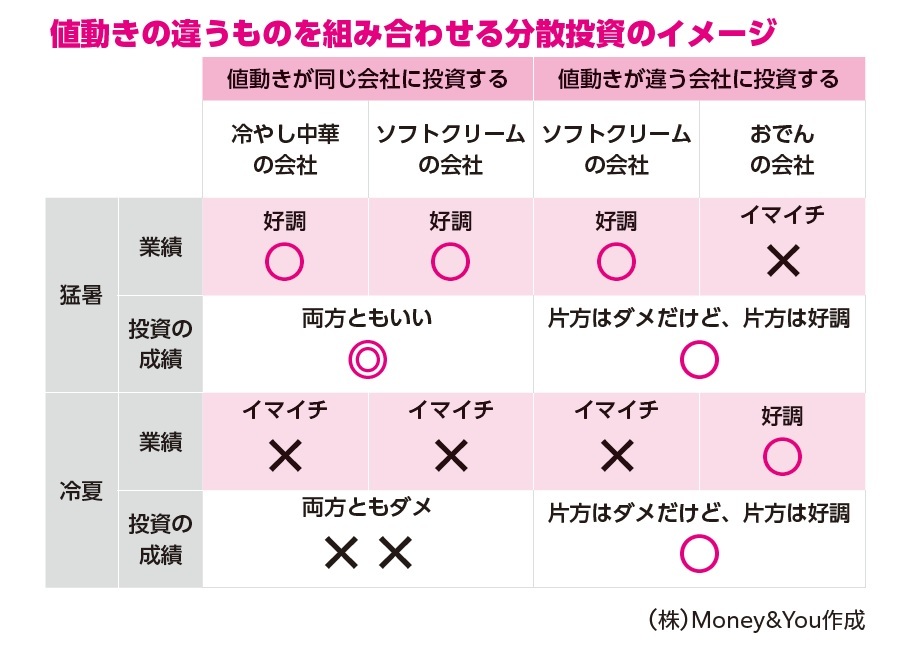

分散投資は、「値動きの異なる」資産に投資することです。ある資産が値下がりしても他の資産の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせます。

たとえば、冷やし中華の会社とソフトクリームの会社に投資したとします。近年は猛暑続きですから、暑い夏には商品が飛ぶように売れるでしょう。投資の成績は両方ともよくなります。しかし、冷夏になることもあるかもしれません。この場合、投資の成績は大きく落ち込んでしまいます。

しかし、ソフトクリームの会社とおでんの会社に投資していれば、猛暑ならソフトクリームが好調、冷夏ならおでんが好調となり、投資の成績は安定します。

投資の世界では、株式と債券の値動きがソフトクリームとおでんのように逆になることが知られています。また、後述しますが、株と金(ゴールド)の値動きも逆の関係にあります。これらの資産を組み合わせると、資産全体の価格変動リスクを抑えながら、堅実なリターンを目指しやすくなります。

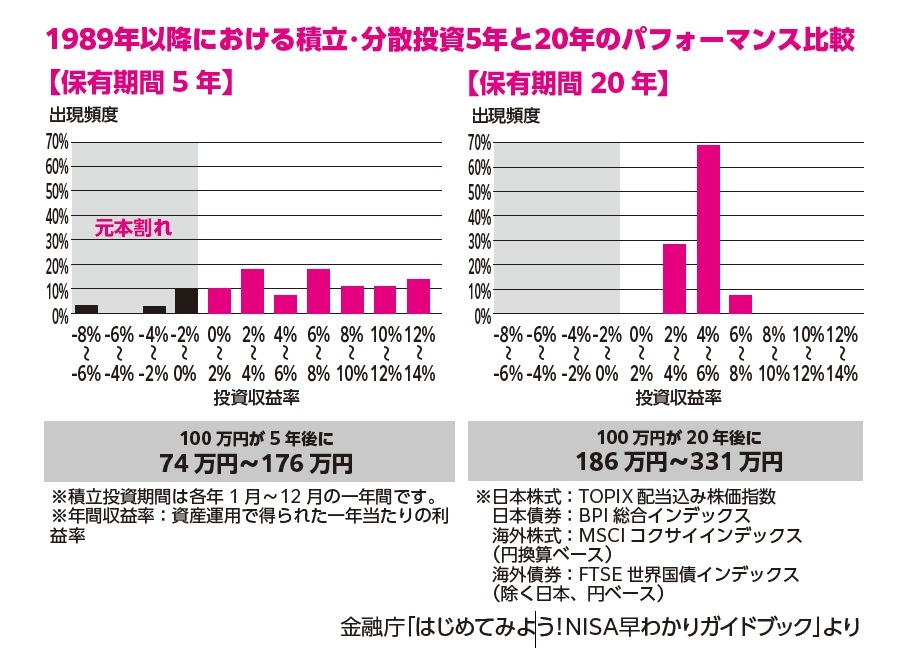

金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資した場合の年間収益率が紹介されています。

積立・分散投資の期間が5年だと投資収益率はブレが大きく、時期によっては損失が出ていることがわかります。しかし積立・分散投資を20年行った場合は元本割れすることなく、年率2〜8%で増やせていることがわかります。

中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アメリカンファミリー生命保険会社(アフラック)にて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)、『投資の解像度を上げる 超インフレ時代のお金の教科書』(クロスメディア・パブリッシング)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

※画像をクリックするとAmazonに飛びます。