この記事は2026年4月17日に「きんざいOnline:週刊金融財政事情」で公開された「長期金利の上昇に伴い、2年後の不動産価格は最大3割減も」を一部編集し、転載したものです。

イラン戦争に伴う原油高とインフレ懸念等から、4月13日に新発10年物国債利回り(長期金利)は一時2.49%へと上昇した。最近の長期金利上昇の中で、不動産関係者は今後の不動産利回りの行方を注視している。長期金利の上昇は不動産利回りへの上昇圧力、すなわち不動産価格の引下げ圧力となるからだ。

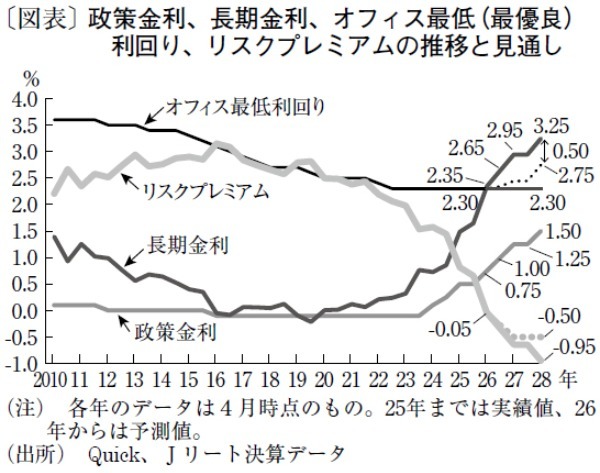

現在、市場で最も高く評価される(最も利回りが低い)オフィスビルの利回りは、Jリートの東京都心3区(千代田区・中央区・港区)のデータから現時点の長期金利を下回って2.3%程度とみられ、リスクプレミアム(利回り-長期金利)はマイナス圏だ。Jリートで最も高く評価されたオフィスのリスクプレミアムは、長く2~3%に収まっていた。だが金融政策の変更等で、2023年ごろから2%以下に縮小した。

23年以降、長短金利が上昇しても不動産利回りが横ばいで上昇しなかったのは、金利上昇分がリスクプレミアムの縮小で吸収されたからだ。しかしついに、最優良オフィスのリスクプレミアムはマイナスとなった。

最近の海外事例を見ると、最優良オフィスのリスクプレミアムはマイナスとなってもおおむね1~2年以内にプラスに向かい、そのマイナス幅は0.5~1%程度となっている。

図表は、政策金利の推移と、それに伴う長期金利や不動産利回りの見通しである。政策金利は、今後1年間に2度引き上げられて1.25%、2年後に1.5%と予測した。また、政策金利引き上げのたびに長期金利は0.3%上昇すると仮定した。

オフィス最低利回りは、急激な金利上昇に調整が追い付かず、①現状のまま2.3%で推移する場合と、②2年後に2.75%になる場合を記載した。その際の2年後のリスクプレミアムは、①でマイナス0.95%(=2.3%-3.25%)、②でマイナス0.5%(=2.75%-3.25%)──となる。

この設定で不動産価格の見通しを計算してみた。現在、オフィス賃料は堅調に上昇しているが、石油価格の上昇等によるオフィスコストの再上昇が見込まれるため、今後の純収益は現状のままとする。

不動産価格は純収益を利回りで除して査定できるため、①では今後の価格は現在と同等になる。だが、②の場合、現在の不動産価格を100とすると、政策金利の1.25%への上昇時点で94に、1.5%では84となる。政策金利が1.5%となる2年後にリスクプレミアムがゼロ%で、かつ純収益の改善がないならば不動産価格は70となる。

不動産価格の下落は、資産全体へのデフレ波及効果や逆資産効果があるといわれる。金利と物価の上昇が見込まれる中で、価格下落圧力に反して不動産価格を維持・向上させるには、リスクプレミアムが底打ちし拡大に転じるまで、継続的で顕著な賃料引き上げと、純収益拡大の道筋を作ることが必要になるだろう。

(本稿は筆者個人の見解である)

大和不動産鑑定 主席研究員/竹内 一雅

週刊金融財政事情 2026年4月21日号