本記事は、節約オタクふゆこ氏の著書『お金はこれで増やせます 失敗したくない人のための投資の教科書』(アスコム)の中から一部を抜粋・編集しています。

インデックスファンドの賢い選び方は「分散効果」に注目すること

インデックス界の2大巨頭は「S&P500」と「オルカン」

「数あるインデックスファンドのなかで、どれを選べばいいの?」という質問をよく受けます。

結論からいえば、S&P500かオルカン(全世界株式)のどちらかです。

実際、資産形成情報ポータルサイト「みんかぶ」が常時公開している「【インデックス型】投資信託人気ランキング(2025年8月12日〜9月10日)」のランキングを見ても、このふたつが上位をほぼ独占しています。

1位 eMAXIS Slim米国株式(S&P500)

2位 eMAXIS Slim全世界株式(オール・カントリー)

3位 iFreeNEXT FANG+インデックス

4位 iFree S&P500インデックス

5位 たわらノーロード全世界株式

1位と4位はS&P500で、2位はオルカン、5位もオルカンと同じ「MSCIオール・カントリー・ワールド・インデックス」に連動したインデックスファンドです。このランキングだけでなく、各証券会社が発表する新NISAの「つみたて投資枠」における人気インデックスファンドのランキングを見ても、おおむねS&P500とオルカンが上位を占めています。

なお、3位の「FANG+(ファングプラス)」とは、アップル、マイクロソフト、アマゾン、ネットフリックス、エヌビディアなどの米国IT企業大手10社で構成されるインデックスです。

直近10年の米国経済を牽引してきたのは、紛れもなくハイテク株です。

過去10年でS&P500が約5倍成長したことも驚異的な成長率なのですが、FANG+はさらに約18倍もの成長を遂げています。

2025年時点においても米国市場を牽引するのはハイテク株であるため、成長性の高い大型株に絞り込んだFANG+の人気が高いのは当然です。

ただし、これは「たまたまハイテク株が強かった10年」の話です。これから先の10年、20年も同じように伸びる保証はありません。

ターゲットを絞り込み過ぎているため、資産の大部分を預けるには不確実性の高い高リスクな投資となるでしょう。

分散投資は「守りながら増やす」ための知恵

投資の世界で信頼されている理論のひとつに、1952年に経済学者であるハリー・マーコウィッツが提唱した「現代ポートフォリオ理論」があります。

リスクとリターンの最適なバランスを導き出すこの理論は、1990年にノーベル経済学賞も受賞しました。

この理論が示したのは、「相関の低い資産に分散投資することで、リターンを維持しながらリスクを下げられる」というシンプルな事実です。

投資では「ハイリターン=ハイリスク」が基本ですが、そもそも“リスク”とはなにを意味するのでしょうか?

現代ポートフォリオ理論では、「リスク」を「リターンの振れ幅」と定義して、「標準偏差」というかたちで数値化しています。

例えば、標準偏差が10%だとすると、「期待リターンが上下に10%の幅で変動する可能性が高い」ということです。

つまり、「今後20年の期待リターンが5%、標準偏差10%」のインデックスファンドがあるとしたら、これは「15%のリターンが期待できるのと同じくらいの確率で、マイナス5%のリターンにもなり得る」ということを意味します。

これから20年間、そのインデックスファンドを保有するとしましょう。株式市場にとって理想的な状況が続けば、リターンは15%になるかもしれません。逆に、長く市場が低迷する20年間であればマイナス5%かもしれません。

現実の世界がどうなるかなんて、誰にもわかりません。その「わからなさ」を、「標準偏差」が表しているのです。

分散がリスクを小さくする理由

複数の銘柄や業界に投資を分散すると、この振れ幅= リスク(標準偏差)は小さくなります。企業によって株価の動きは異なり、一律に上がり下がりすることはないからです。

例えば、2024年7月に日銀の金利引き上げが発表され、日経平均が急落した「日銀ショック」がありました。

そのとき、不動産業など“お金を借りる業種”は業績悪化が見込まれて株価が下落しましたが、一方で、銀行など〝お金を貸す業種〞は利益増が見込まれて株価が上昇しました。同じ市場でも真逆の動きをしたのです。

このように、業種ごとの値動きが異なるからこそ、分散して投資すれば「全体としての振れ幅= リスク」が小さくなります。単一の銘柄・業界よりも多数の銘柄・業界に投資したほうが安心なのはこのためです。

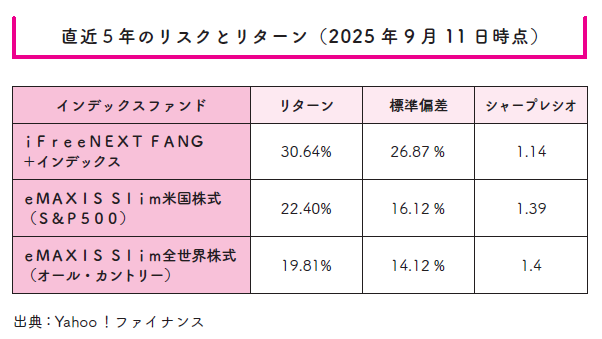

実際に、FANG+とS&P500、オルカンのリターンとリスク(標準偏差)を比較してみましょう。

リスクを表す「標準偏差」を比べてみると、その差は一目瞭然です。

ハイテク株という単一業種で10銘柄に絞り込んだFANG+は最もリスクが高く、次に米国11業種500銘柄に分散したS&P500が続き、47カ国・地域の約3,000銘柄に分散しているオルカンが最もリスクが低く安定しています。

つまり、投資先を広く分けるほどリスクを抑えられるということです。

とはいえ、「じゃあリターンは?」というと、やはりFANG+のような集中投資のほうが魅力的に見えるのも事実です。

そこで頼りになるのが、表の右側にある「シャープレシオ」という指標です。

これは「(平均リターン- 無リスク資産リターン)÷ リスク(標準偏差)」で求められる数値で、「リスク1単位あたりにどれだけのリターンが得られたか」を表す指標です。つまり、数値が大きいほどリスクに対して効率的な投資ができていることになります。FANG+のリターンの高さは驚異的ですが、リスクもケタ違いであるというわけです。結果として、S&P500やオルカンより“分の悪い投資”であることがわかります。

積み立て投資は、1年や3年で終わるものではなく、20年、30年と続ける長距離マラソンのようなものです。

そのあいだには必ず急落や暴落が訪れます。投資先が特定の企業や業種に偏ると、その波にのまれて大きなダメージを負ったり、投資先が倒産したりしてしまうこともあるでしょう。

もちろん、そういった振れ幅の大きい投資法も否定はしません。その読みがあたれば、リターンはS&P500やオルカンよりも高くなる可能性が高いからです。しかし、その「0か100か」といった振れ幅は大き過ぎると感じます。堅実に資産形成したい人にとっても、その思いは同様ではないでしょうか。

だからこそ、メインで保有するインデックスファンドに関しては、より多くの銘柄に分散投資を行うことで、適切なリスクを負う必要があるのです。

ここでは、FANG+を比較対象としましたが、米国30銘柄を対象とするダウ平均株価や、新興国だけを対象とするインデックスなども同様です。投資対象を絞り込んだインデックスよりも、高い分散効果によってリスクを抑えたインデックスファンドのほうがメインの長期投資に最適なのです。

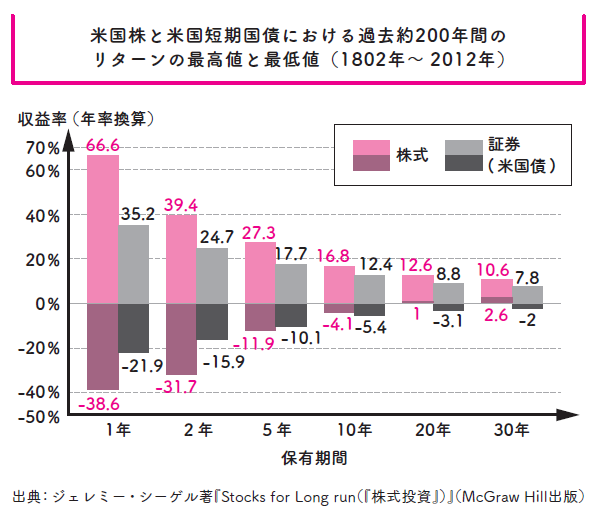

なお、「ドル・コスト平均法」のくだりでもお伝えしたように、長期積み立ても、長期で保有すればするほど損をする可能性を縮小することができます。上記の図は、1802年から2012年までの約200年間の米国株と米国債(短期国債)における、リターンの最高値と最低値です。

20年間保有した段階で、株式は元本割れしたことがなかったのがわかるはずです。正確には、過去のデータ上、米国株はS&P500のように市場全体に広く投資した場合、17年以上の長期保有なら約200年間にわたって元本割れしたことがありません。

S&P500は広く米国株に分散投資するものであり、オルカンも約60%は米国株(詳しくは後述します)なので、「20年ほど長期保有、長期積み立てをしておけば、データ上は損をする可能性は低い」といえるでしょう。

※画像をクリックするとAmazonに飛びます。