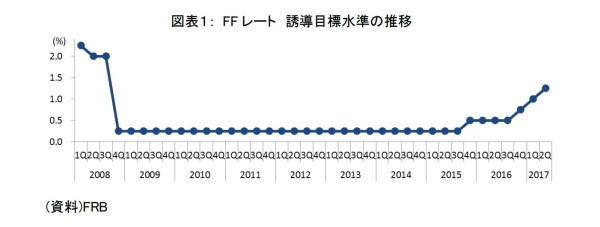

米国の利上げが本格化してきた。リーマンショック後の2008年12月に始まった事実上のゼロ金利政策は、2015年11月に解除されたものの、FRBが2回目の利上げに踏み切るまで1年かかった。ただ、2016年12月に行われた2回目の利上げ以降、利上げペースが加速している。

一方、日本の金融政策に目を移すと、2016年9月から長期金利に対しても誘導目標(0%)が設定されている。足元の消費者物価指数(生鮮食品を除く)(2017/5)の対前年同期比は0.4%であり、2%の「物価安定目標」達成への道のりは長そうだ。

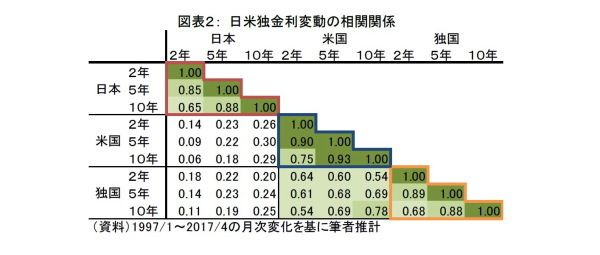

一般に、主要国の金利は連動する傾向がある。日米独3カ国の金利変動の相関関係を確認すると、米国と独国間には強い相関関係が確認できる(図表2)。対して、日本と欧米間の相関関係は相対的に弱い。この原因として一番に思いつくのは、1999年に始まるゼロ金利政策やその後の量的緩和政策だろう。相関関係が弱い原因が金融政策にあるならば、長期金利に誘導目標が設定されている以上、米国の利上げがあっても、国内金利は上昇しにくくなるであろう。しかし、相関関係が弱い原因は他にも考えられる。海外金利の変動が国内金利の変動に先行するため、同時期の金利変動間の相関関係が低いのかもしれない。この点を分析してみたい。なお、時差の影響を考慮し、分析には月次のデータを用いている。

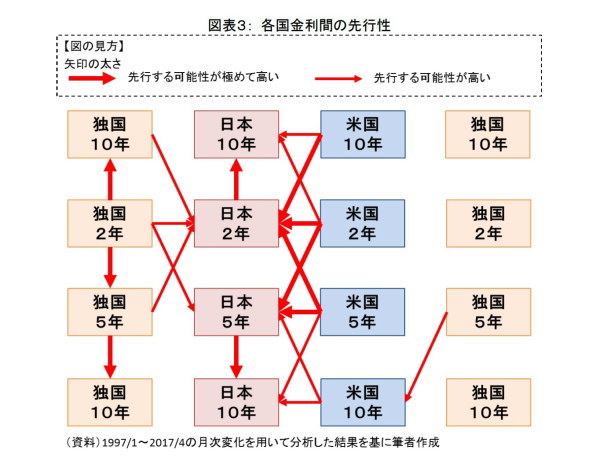

分析方法として、日米独3カ国、3年限間の全組み合わせに対し、一方の金利変動が他方の金利変動に先行するか否かを確認した。図表3は、矢印の始点の金利変動が、矢印の終点の金利変動に先行し、かつ変動の方向が一致することを表している。同国内の異なる年限間の関係も国毎に異なり興味深いが、今回は本題の他国間に着目する。「日本と独国間」や「米国と独国間」に比べ、「日本と米国間」の矢印が多い。そして、「日本と米国間」の矢印はいずれも日本に向かっている。これは、米国金利の変動が国内金利の変動に先行することを示している。図表2の日本と米国間の相関係数の弱さは、国内金利が海外金利に遅れて変動する傾向の表れとも解釈できる。

過去データは、国内金利が米国金利に追随する傾向を示している。しかし、あくまでも傾向でしかないのだから、米国の利上げがあった場合、まもなく国内金利が上昇すると単純に推断するべきではない。米国の利上げペースの加速が、国内金利の上昇圧力(エネルギー)にとどまり、実際の上昇とはならない可能性があるからだ。

ただ、「長短金利操作付き量的・質的金融緩和」によってエネルギーが蓄積されている可能性には留意すべきだ。蓄積されたエネルギーが大きいほど、縛りが外れた際の反動も大きいからだ。説明するまでも無く、金利の急騰が与える年金資産へのダメージは小さくない。可能性は低くとも、発生した場合の影響が大きいリスクに備えるのがリスク管理の定石だ。しかし、いつ来るか分からない急激な金利上昇に備え、株式など高リスク資産への投資配分を過度に高めることも本末転倒だ。いつ来るか分からないからこそ、アロケーション変更の柔軟性確保が重要となるのではないだろうか。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

マイナス金利政策と企業年金財政

・

【6月米FOMC】予想通り、政策金利据え置き。7月追加利上げの可能性は大幅に後退

・

どうして新しい資産クラスへ投資するのだろうか?

・

長期金利の上昇をどう考えるか

・

マイナス金利政策による市場変化と成長-巨大な買い手の存在が金融市場の機能を低下させているか