要旨

(写真=PIXTA)

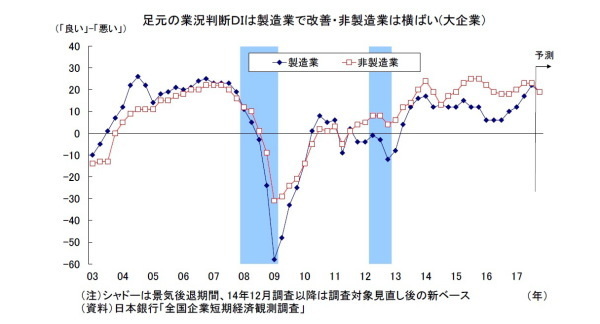

- 日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が22と前回6月調査比で5ポイント上昇し、4四半期連続で景況感の改善が示された。D.I.の水準は10年ぶりの高水準となった。大企業非製造業の業況判断D.I.は23と前回比で横ばいとなり、底堅いマインドが確認された。製造業では主に世界経済の回復が追い風となった。国内設備投資の回復もマインド回復に寄与した。非製造業は好調なインバウンド消費やAI・IoT化の流れによるシステム需要等が追い風になった一方、賃金の伸び悩みや人手不足、夏場の長雨による悪影響が抑制要因となり、マインドに方向感が出なかった。中小企業も大企業同様、製造業の改善が目立つ。

- 先行きについては、幅広く悪化が示された。懸念材料は枚挙に暇がない。米政権運営の不透明感は引き続き強い。また、北朝鮮情勢は今後も緊迫化する可能生が高いうえ、中国の景気減速も警戒される。国内に関しても、鈍い賃金上昇を受けて消費回復に対する不安が一部で台頭しているほか、人手不足感が事業運営上のリスクとして景況感の重石になっているとみられる。

- 2017年度の設備投資計画(全規模全産業)は、前年比4.6%増と前回調査から上方修正された。例年9月調査では上方修正される傾向が極めて強いため、上方修正自体にあまり意味はない。今回の設備投資計画の前年比伸び率(4.6%増)は、過去5年間との比較では、2015年度・2012年度に次ぐ水準であり、設備投資計画は底固いと評価できる。ただし、前回調査からの上方修正幅は1.7%と、近年同時期における上方修正幅をやや下回っている。堅調な需要や人手不足といった追い風を受けている割には物足りなさも残る。事業環境の先行き懸念が根強いことが影響しているとみられる。