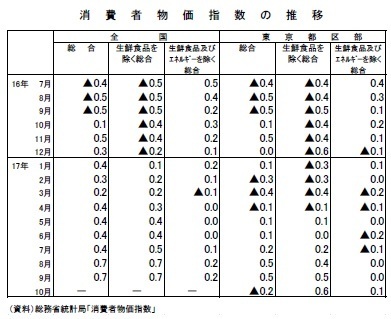

コアCPI上昇率は前月と変わらず

総務省が10月27日に公表した消費者物価指数によると、17年9月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年比0.7%(8月:同0.7%)となり、上昇率は前月と変わらなかった。事前の市場予想(QUICK集計:0.8%、当社予想は0.7%)を下回る結果であった。

生鮮食品及びエネルギーを除く総合は前年比0.2%(8月:同0.2%)、総合は前年比0.7%(8月:同0.7%)と、いずれも前月と同じ上昇率となった。

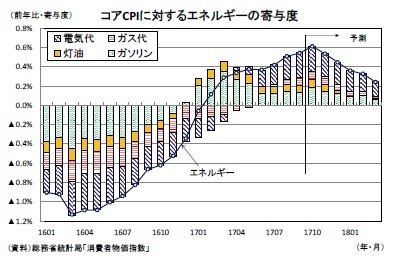

コアCPIの内訳をみると、ガソリン(8月:前年比7.8%→9月:同7.1%)、灯油(8月:前年比21.4%→9月:同21.1%)の上昇幅は縮小したが、電気代(8月:前年比7.0%→9月:同7.9%)、ガス代(8月:前年比3.1%→9月:同4.6%)の上昇幅が拡大したため、エネルギー価格の上昇率は8月の前年比7.0%から同7.6%へと拡大した。

また、電気炊飯器、電気洗濯機などの家事用耐久財(8月:前年比▲1.1%→9月:同0.7%)が1年8ヵ月ぶりに上昇に転じたことなどから、耐久消費財の下落幅が8月の前年比▲1.5%から同▲0.6%へと縮小した。

耐久消費財は16年7月から下落が続いているが、円安に伴う輸入物価の上昇が徐々に波及していることから、マイナス幅は17年3月の前年比▲4.2%をピークに縮小傾向が続いている。

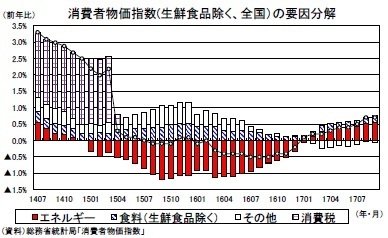

CPI上昇率を寄与度分解すると、エネルギーが0.54%(8月:0.51%)、食料(生鮮食品を除く)が0.23%(8月:0.21%)、その他が▲0.07%(8月:▲0.01%)であった。

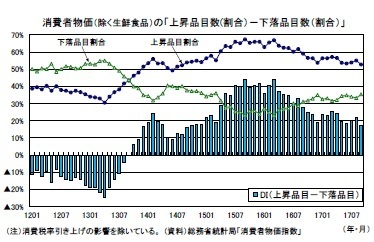

物価上昇の裾野は広がらず

消費者物価指数の調査対象523品目(生鮮食品を除く)を、前年に比べて上昇している品目と下落している品目に分けてみると、9月の上昇品目数は276品目(8月は288品目)、下落品目数は185品目(8月は174品目)となり、上昇品目数が前月から減少した。上昇品目数の割合は52.8%(8月は55.1%)、下落品目数の割合は35.4%(8月は33.3%)、「上昇品目割合」-「下落品目割合」は17.4%(8月は21.8%)であった。

コアCPI上昇率は徐々に高まっているが、上昇品目数の割合はコアCPIが下落していた16年中よりもむしろ低い。今のところ物価上昇に裾野の広がりは見られない。

コアCPI上昇率は1%弱で頭打ちの公算

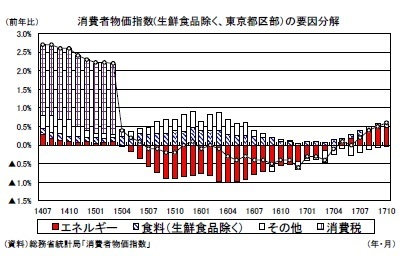

17年10月の東京都区部のコアCPIは前年比0.6%(9月:同0.5%)となり、上昇率は前月から0.1ポイント拡大した。事前の市場予想(QUICK集計:0.5%、当社予想は0.6%)を上回る結果であった。

総合指数は前年比▲0.2%(9月:同0.5%)と6ヵ月ぶりのマイナスとなり、コアCPIの伸びを大きく下回ったが、これは生鮮食品が前年比▲16.3%の大幅下落となったためである。生鮮食品は、天候不順による生鮮野菜の価格高騰を主因として昨年10~12月に前年比で二桁の高い伸びとなっており、今年はその裏が出る形で下落幅が大きくなりやすい。総合指数の伸びがコアCPIの伸びを大きく下回る状態はしばらく続くだろう。

コアCPIの内訳をみると、エネルギー価格の上昇率が9月の前年比9.2%から同9.8%へと拡大したほか、宅配便料金の値上げを反映し、運送料が前年比8.0%(9月:同0.0%)の上昇となった。ただし、運送料が東京都区部の消費者物価(生鮮食品を除く総合)に占める割合は0.2%程度(17/9588)に過ぎないため、コアCPIへの押し上げ幅は0.01%にとどまった。

また、円高の影響などから16年7月から下落が続いていた耐久消費財は前年比0.1%(9月:同▲0.9%)と1年4ヵ月ぶりに上昇に転じた。近年、耐久消費財は輸入浸透度の上昇を背景に為替変動の影響を受けやすくなっている。先行きは円安による輸入物価上昇の影響を受けて徐々に上昇率が高まる可能性が高い。

東京都区部のコアCPI上昇率のうち、エネルギーによる寄与が0.47%(9月:0.44%)、食料(生鮮食品を除く)が0.17%(9月:0.13%)、その他が▲0.04%(9月:▲0.07%)であった。

ここにきて原油価格は上昇しているが、エネルギー価格の前年比上昇率は17年10月をピークに鈍化する可能性が高い。エネルギーによるコアCPI上昇率の押し上げ寄与は17年10月に0.6%程度まで拡大した後、17年度末にかけて0.2%程度まで縮小することが予想される。

今後は、需給バランスの改善や円安に伴う輸入物価上昇による上昇圧力を、エネルギー価格の上昇率鈍化が相殺する形となる。コアCPI上昇率は一時的に1%近くまで高まるが、1%に到達する前に伸び率が頭打ちとなる可能性が高いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

2017・2018年度経済見通し~17年4-6月期GDP2次速報後改定

・

貿易統計17年9月-7-9月期の外需寄与度は前期比0.4%程度のプラスに

・

鉱工業生産17年8月-7-9月期は前期比横ばいも、基調は好調が継続

・

貸出・マネタリー統計(17年9月)~「貯蓄から投資へ」の動きは確認できず

・

鉱工業生産17年8月-7-9月期は前期比横ばいも、基調は好調が継続