われわれは来年度中に日経平均が3万円に達すると考えている。本稿を含む3つのパートに分けてその理由を説明する。各パートの概要は以下の通り。

PART1 利益見通しと株価収益率(PER)の観点から

PART2 純資産倍率(PBR)、自己資本利益率(ROE)等の観点から

PART3 業績見通し等の背景となるグローバルな経済環境の観点から

1.EPS × PER

3万円というと何か途方もない値のように感じるかもしれないが、足元の2万3000円から7000円上昇すれば届く水準だ。7000円というのは2万3000円の30%。ここから3割上昇すれば3万円に達する。30%の株価上昇は、ざっくり言って利益の見通し(予想EPS)がここから2割伸び、バリュエーション(PER)が1割拡大すればよい。

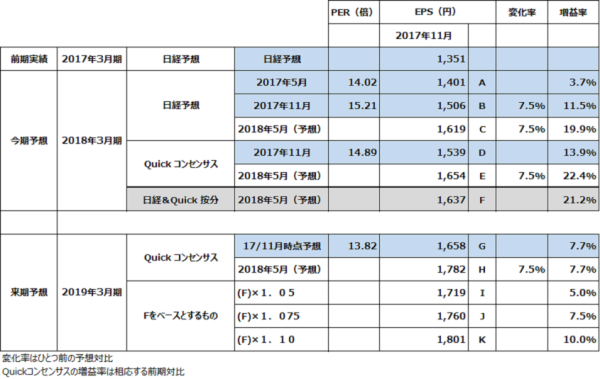

前期の3月本決算発表を終えた5月末の時点で、日経平均の予想EPSは1400円だった。無論、日経平均は指数だから「日経平均のEPS」は存在しない。これは日経平均構成銘柄の時価総額合計と当期利益の合計額を用いて計算した加重ウェイトベースのPERから逆算した値である。以降は特に断りなく「日経平均のEPS、BPS、ROE」などと書くが、あたかも225社を傘下に置く「日経平均持ち株会社」という企業があるかのような概念で使用するものである。

1400円でスタートした今期の予想EPSは、4-9月期決算発表を経て直近1500円超まで上昇している。今年度上半期で額にして100円、率にして7.5%上方修正されたことになる。おそらくこのペースで下半期も上方修正されるであろう。約半年後、今期の着地がどのくらいで、そこから来期の業績の伸びをどれだけ見込むか、実際に数字を当てはめてみよう。

日経平均の予想EPSが1500円というのは日経予想ベース。アナリスト予想の平均であるQuickコンセンサスをベースにすると今期は約1540円、来期は1660円近くになる見込みである。そして、これは11月上旬、今現在の予想である。ここから半年後、実際に今期業績の着地時点では前述の通り、さらに7.5%程度上振れてもまったく不思議ではないだろう。今年度上期と同様の事業環境が下期も続くと仮定する。EPSは日経予想・Quickコンセンサスともに中間期までと同じく7.5%上方修正されるだろう。日経予想・Quickコンセンサスの中間をとって1640円程度の着地となると予想する(A)。

問題は来期だ。PART3 で後述するが現在のグローバルな経済状況に死角は少なく今後1年~1年半は現在と同様の環境が続くと仮定することに無理はないと考える。半年後、本決算が出そろった段階で見る来期(その時点の当期2019年3月期)はどのくらいの増益を市場は予想するだろう。

Quickコンセンサスの現時点における来期増益率に、これから年度後半に上振れると仮定した7.5%をそっくりスライドして適用すると1780円程度(H)となる。

今期の着地予想である(F)を基準に5%~7.5%増益を想定したものが(I)と(J)である。今期の着地見込みが前期比20%を超える増益だから、利益の伸びが3分の1とか4分の1に急減速するシナリオである。非常に保守的に、堅く見積もっている。

これらのEPSで3万円を評価するとPERは16倍台後半から17倍台半ばとなる。

日経平均の過去5年間のPERの平均は15.5倍。標準偏差は1.7。上昇相場でセンチメントが楽観的になりPERが拡大するのは自然なことであろう。平均+1標準偏差程度のバリュエーションの拡大を想定しても無理はないと考える。

日経平均3万円と予想PERの過去5年平均+1標準偏差である17.2倍を仮定するとEPSは1744円。今期着地見込みから6.5%増益で達成できる。

まとめると、

● 今期EPSは年度後半で7.5%上振れて着地(約1660円)。

● 来年度に市場が見るであろう予想EPSは1700円台に達する。

● 予想PERの過去5年平均+1標準偏差である17.2倍であり、その程度のバリュエーションの拡大を想定すれば来期業績から3万円は到達可能である。

広木隆(ひろき・たかし)

マネックス証券

チーフ・ストラテジスト

【関連リンク】

・

バブル崩壊後の戻り高値を試す その後は材料出尽くし感から上昇一服、日柄調整へ

・

【新潮流2.0】 第36回 政経版「悪魔の辞典」

・

2017年10月米国雇用統計プレビュー

・

一足早く決算を発表した企業で目標株価の引き上げが目立つ銘柄は

・

過去10年、11月にすべて上昇した銘柄は?