要旨

最近、米国債のフラット化について議論されている。過去に米国債のイールドカーブが逆イールドになると景気後退が生じており、今回のFRBの利上げが逆イールドをもたらし、米国の景気を冷やす可能性について懸念されているためである。

また、投資家から見ると、フラット化によって米国債とヘッジコストの差が縮小するため、ヘッジ付き米国債の利回りが低下してしまう。

本稿では、ユーロ建て米国債とドイツ国債の利回りの差分とタームスプレッドの関係の観点から、米国債のフラット化に関する分析を行った。

ヘッジコスト(米ドルの資金調達コスト)の上昇/低下とタームスプレッドの低下/上昇に連動性が見られる。この理由として、ヘッジコストが上昇すると投資家が利回りを高めるためにデュレーションを長期化させることや、米国外の銀行が資金調達を多様化させるために担保として米国債を求めることが原因が考えられる。

米国債利回りとドイツ国債利回りの連動性が高いことが一般的に言われているが、両者の連動性が弱まり、相対的に米国債利回りが上昇/低下する方向とタームスプレッドの動く方向が逆向きになる傾向も見られる。しかも、この逆方向の動きが生じた時期と、FRBとECBの金融政策の方向性が異なる時期とがほぼ一致する。

ECBが2018年にも金融緩和政策を解除すると言われているが、本稿の分析から、ECBとFRBの金融政策の方向性が一致し、ユーロの短期金利が上昇すると、米国債のイールドカーブのフラット化方向に対する圧力が弱まり、フラット化に関する議論は終焉するものと考えられる。

フラット化する米国債のイールドカーブ

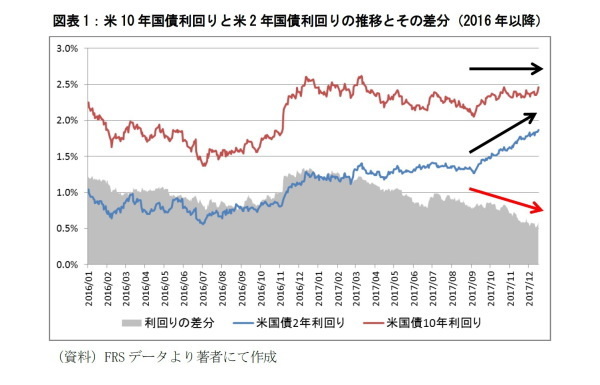

米国債市場において、イールドカーブのフラット化が注目されている(図表1)。注目される理由は、過去に米国債のイールドカーブが逆イールドになった際には景気後退も生じており、FRBの利上げが米国の好調な景気に冷や水を浴びせるのではないかと懸念されているためである。また、投資家の観点から見ると、米国債のイールドカーブがフラット化すると、米国債利回りとヘッジコストの差が縮小するため、米国外でヘッジ付き米国債に投資する投資家にとって利回りが低下してしまうのも問題点として挙げられるだろう。

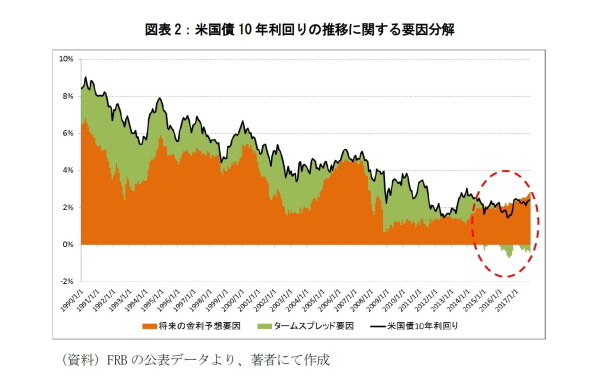

米国債利回りのフラット化について議論される際に、最近指摘されているのがタームスプレッドの低下である。タームスプレッドは、短期金利よりも長期金利の方が将来の変動に関するリスクが大きいことを受け入れる代わりに上乗せされる利回りのことである。よって、長期金利は「短期金利の将来予想」と「タームスプレッド」に分解することが出来る。FRBが公表しているタームスプレッドは、2015年以降、度々マイナス値になっている(図表2)。通常は、短期金利のもつリスクよりも長期金利のもつリスクの方が高いはずであり、マイナスになるとは考えにくい。よって、現実に起きている状況は、理論的に説明のつかないレベルで米国債が購入されており、米国債市場の需給が歪んでいるものと解釈できる。

そこで、本稿では、この負のタームスプレッドを生んでいる要因を「ユーロ建て米国債」と「ドイツ国債」の利回り関係から考えてみることにしてみたい。

ユーロ建て米国債利回りとタームスプレッドの関係

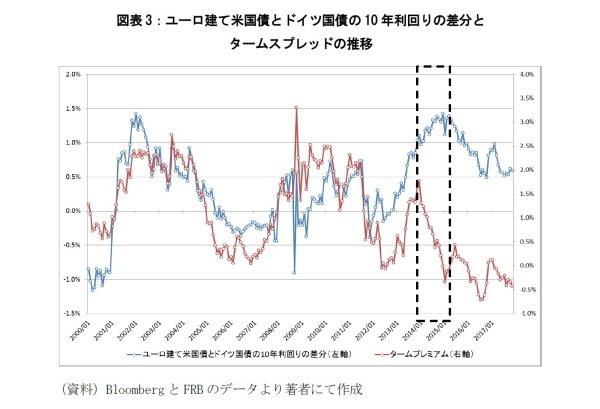

図表3は、ユーロ建て米国債1とドイツ国債の10年利回りの差分と、FRBが公表しているタームスプレッドを並べたものである。全体的にこの2つの動きは連動しているように見える。ドイツ国債よりもユーロ建て米国債の利回りが上昇するとタームスプレッドも上昇しており、逆もまた然りということを意味していると考えられる。しかし、細かくその動きを確認してみると、全く連動していない期間があることも分かる。例えば、2014年の1年間については逆方向に動いている。この逆方向の動きが最終的に2015年以降の負のタームスプレッドを生んだ要因になっている可能性がある。

そこで、ユーロ建て米国債利回りを以下のように米国債利回りとヘッジコストに分解して、「米国債利回りとドイツ国債利回りの差分」と「ヘッジコスト(=米ドルの資金調達コスト)」のおのおのについて、タームスプレッドとの連動性について個別に分析してみたい。

「ユーロ建て米国債10年利回り -ドイツ国債10年利回り」

=「米国債10年利回り -ドイツ10年国債」 - 「ヘッジコスト」

----------------------------------

(*1)為替スワップで3ヶ月ヘッジしたときのコストを年率化して、米国債利回りから差し引いている。ヘッジコストについては、「通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響」(ニッセイ基礎研究所、基礎研レポート、2016年10月19日)等も参照されたい。

----------------------------------

◆ヘッジコストとタームプレミアムの関係

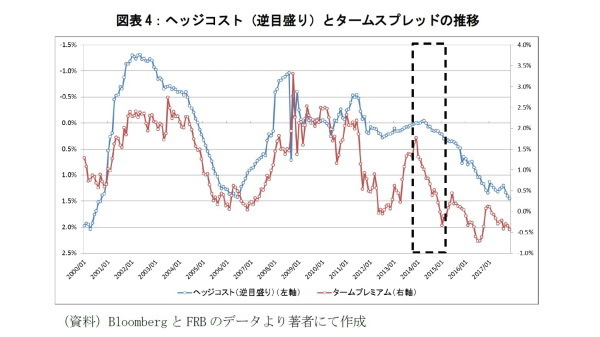

図表4は、米国債をユーロ建てに変換する際のヘッジコスト(逆目盛り)とタームスプレッドを並べたものである。ヘッジコストが上昇/低下と、タームスプレッドが低下/上昇の動きが連動しているように見える。言い換えると、ヘッジコストの上昇/低下と米国債10年利回りの低下/上昇が連動していることを意味している。先ほど指摘した2014年においても、ヘッジコストの上昇しつつタームスプレッドの低下している状況が分かる。

この連動性が生じている原因として、2つのことが考えられる。一つ目はヘッジコストが上昇すると機関投資家はより高い利回りを求めてデュレーションを長期化させる可能性、もう一つはヘッジコストが上昇する際には、米国外の銀行が米ドルの資金調達の手段を多様化させる可能性である。後者は、ヘッジコストが上昇すると、為替スワップや通貨スワップによる米ドルの資金調達だけではなく、担保として米国債を用いるレポ取引も活用するために米国債の購入量を増やすことを意味している。特に、2014年以降は、金融規制においてレバレッジ比率や安定調達比率が導入された影響で、レポ取引の流動性が低下したことが指摘されているが、通貨間ベーシス経由でヘッジコストが上昇したことで、米国外の銀行が米ドルの資金調達の手段を多様化して、米国債を担保にして資金調達する必要性に迫られた可能性が考えられる。

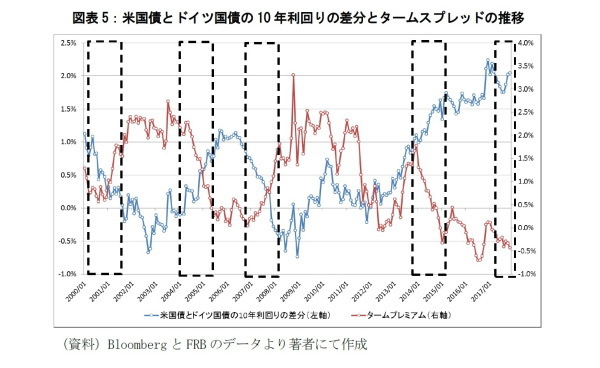

◆米国債とドイツ国債の利回りの差分とタームプレミアムの関係

次に、米国債とドイツ国債の10年利回りの差分とタームスプレッドの関係についてみてみたい(図表5)。普通に考えると、米国債利回りがドイツ国債よりも相対的に上昇した際にはタームスプレッドが上昇し、逆もまた然りであることが予想される。しかし、図表5を見ると、実際はそれほど単純ではないようである。

先ほど指摘した2014年には、米国債の利回りがドイツ国債よりも相対的に上昇したのにも関わらず、タームスプレッドは低下している。実は、米国債とドイツ国債の相対的な関係とタームスプレッドの向きが逆方向なった期間は、2000年の初めから2001年中盤、2004年の初めから2005年中盤、2007年初めから2008年中盤、2017年後半などにも見られる。一般的に米国債とドイツ国債の利回りは相関が高いと言われているが、これらの時期については逆方向に動いており、かつドイツ国債との相対的な米国債の動きもタームスプレッドの方向とは逆方向にある。よって、これらの期間は、この反対方向の動きによって、初めに紹介したユーロ建て米国債とドイツ国債の利回りの差分とタームスプレッドの連動性が弱められている。

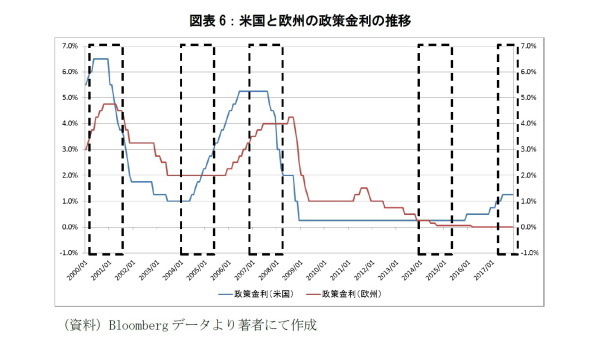

では、この相対的な国債利回りの関係とタームスプレッドの動きの連動性を逆転させている根本原因は何なのかという疑問が生じる。図表6は、米国と欧州の政策金利を並べたものである。つまり、FRBとECBの金融政策の方向性が異なるときに、米国債とドイツ国債の相対的な利回りの動きとタームスプレッドの連動性が逆転しているように見える。特に、世界を代表する大きな金融市場である米国と欧州において、金融政策が逆方向を向いている場合、資金の流れが一方的になることで、通常時には生じることのない動きを生んでいる可能性がある。

まとめ

本稿の分析から考えると、米国債のイールドカーブのフラット化が解消するには、ヘッジコストが低下するか、米国と欧州の金融政策の向きを同方向になることがその必要条件の中に含まれると考えられる。言い換えると、ECBも米国同様に金融緩和政策を解除し、ユーロの短期金利が上昇する(または、通貨スワップ市場における通貨間ベーシスが縮小する)と、米国債のイールドカーブに対するフラット化への圧力は弱まることになる。

よって、2018年にもECBが金融緩和政策の解除に乗り出すと言われており、本稿の仮説が正しければ、米国債のフラット化に対する議論はそれ以降に終焉していくものと思われる。

国内投資家にとって、ヘッジコストが上昇し、かつ米国債のフラット化が継続する状態は苦しいが、2018年以降にフラット化が解消していけば、ヘッジ付き米国債への投資妙味も復活することになる。一方で、ユーロの短期金利が上昇すると対ユーロでのヘッジコストも上昇することになり、ユーロ圏におけるヘッジ付き外債への投資妙味は薄れることになるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・通貨スワップ市場の変動要因について考える-通貨スワップの市場環境が与えるヘッジコストへの影響

・YCC導入後の20年国債金利-金融政策の出口に関する情報はどこに織り込まれるか

・主成分分析の観点から見た日本国債金利と米国債金利の連動性-アベノミクス下のイールドカーブの変化を振り返る

・リーマンショック前の水準にまで上昇した米ドル円のヘッジコスト

・ヘッジ付き米国債の利回りに復活の兆し-日本円と米ドルの短期金融市場が示唆していること