要約

(画像=PIXTA)

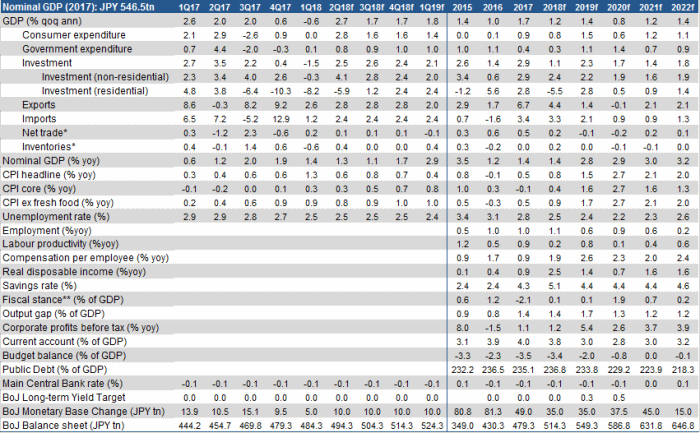

- 2017年の+1.7%の高成長に続き、2018年と2019年の実質GDP成長率も+1.2%・+1.4%と、+1%程度とみられる潜在成長率を上回ると予想する。

- 外需から内需主導の自立的な成長の形に進化していくだろう。労働需給の逼迫が賃金上昇を加速させ、消費のしっかりとした回復が続くだろう。 グローバルな景気回復と円安が企業活動を刺激し、労働需給の逼迫による省力化の必要性、そして売上高拡大のため、設備投資が回復するだろう。 需要超過と賃金上昇を背景に物価は緩やかに上昇し、1%程度となるとみられるが、2%の日銀の物価目標達成はかなり先となろう。グローバルな金利上昇の中でも、物価目標は政府との共同で維持され、日銀は現行の金融緩和の枠組みを維持し続け、長期金利を辛抱強く抑制し、再び円安の力となろう。

- アベノミクスは国民に信任されている。構造改革を推進させつつ、2020年度までは生産性の向上への投資拡大とデフレ完全脱却を目指し、財政政策は緩和していくことになる。国民に景気拡大の実感が生まれ、安倍内閣の支持率は持ち直すだろう。

- 企業活動の回復で企業貯蓄率も再低下していく中で、財政政策も緩和し、マネーが循環・拡大する力であるネットの資金需要が復活し、それを間接的にマネタイズする金融政策の効果も強くなり、ポリシーミックスとして、リフレの力が強くなるだろう。

- アベノミクスの最大の成果である長期金利を上回る名目GDPの拡大が、デフレ完全脱却に向けたリフレの力を引き続き促進するだろう。リフレによる財政再建は成功しつつあり、政務債務残高のGDP比率はトレンドとして低下していくだろう。

コンセンサスと比較-実質GDP成長率はコンセンサスを若干上回る予想

- 失業率の低下による賃金・内需の拡大の力をコンセンサスより強くみている。2018年から、需要超過幅の拡大を背景に物価は緩やかに上昇し、デフレからインフレへの変化が意識されるだろう。失業率が3%を下回ってから内需が強く拡大した1980年代後半との類似性が徐々に認識されるようになるだろう。

- 日銀の長期金利の誘導目標の引き上げの開始は早くても2019年中頃だろう。グローバルな金利上昇の中でも、物価目標達成に向けて日銀は現行の金融緩和の枠組みを維持し続け、長期金利を辛抱強く抑制し、円安の力となろう。長期金利の誘導目標引上げの必要条件は、展望レポートの経済・物価のリスクバランスの中立化、コアコアCPIの前年比が1%程度まで上昇、円安の動きが再開することであると考える。デフレ完全脱却のために、財政拡大との共同歩調の要請が強くなれば、消費税率引き上げ後まで先送りされる可能性もある。

成長-外需から内需主導の自立的な形に進化しつつある

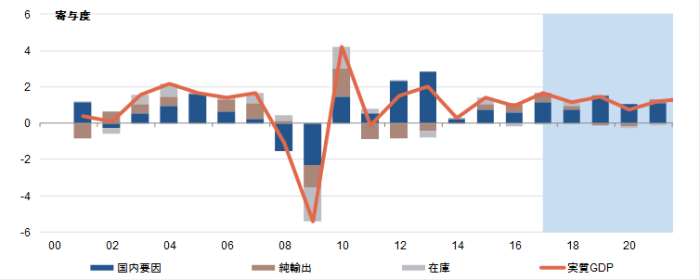

- 2017年の+1.7%の高成長に続き、2018年・2019年の実質GDP成長率も+1.2%(天候不順でテクニカルに+1.4%から下方修正)・+1.4%(その反動で1.3%から上方修正)と、+1%程度とみられる潜在成長率を上回ると予想する。労働需給の逼迫が賃金上昇を加速させ、消費のしっかりとした回復が続くだろう。アベノミクスの枠踏みで、2020年度まではデフレ完全脱却を目指し、財政政策は緩和していくことになる。東京オリンピックに向けた投資活動も支えとなる。

- 企業活動が強くなるだろう。グローバルな景気回復と円安が企業活動を刺激し、労働需給の逼迫による省力化の必要性もあり、設備投資が回復するだろう。企業の目線は、コスト削減から売上高拡大に転じつつある。外需と内需の回復はバランスし、純輸出の成長寄与度はほとんど無く、内需主導の自立的な成長の形に進化していくだろう。2019年10月の再度の消費税率の引き上げが持続的な成長のリスクとして残るが、財政支出の拡大でオフセットするだろう。

図)実質GDP成長率と寄与度

(画像=内閣府、SG)

潜在成長率-しっかりとした上昇が確認でき、構造的な回復を示す

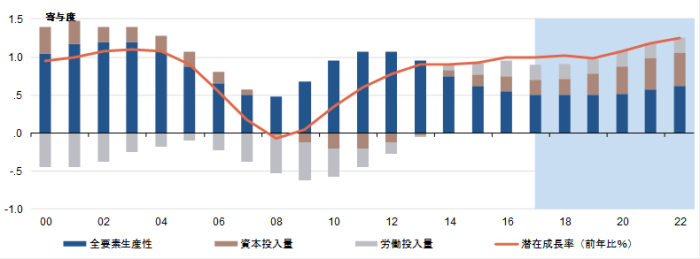

- 潜在成長率はアベノミクスが始まる前の2012年の+0.8%程度から、+1.0%程度まで上昇している。政策や円安による短期的な回復だけではなく、構造的な回復が進行しつつあることを示している。上昇寄与の中身を見ると、労働投入量が-0.1%から+0.2%へ改善し、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことが確認された。バブル期以来のプラスに転じ、少子高齢化による長期低迷からの脱却を示す。

- 深刻な雇用不足感による効率化・省力化の必要性、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するための売上高の増加の必要性が、好調な経済ファンダメンタルズにともない企業の投資行動を刺激し、資本投入量の押し上げが強くなっていくだろう。完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなることで、潜在成長率が更に上昇し、経済成長率が持続的に強くなる好循環が生まれるだろう。

図)潜在成長率と寄与度

(画像=内閣府、SG)

雇用環境-雇用環境の著しい改善がデフレ完全脱却への道を示す

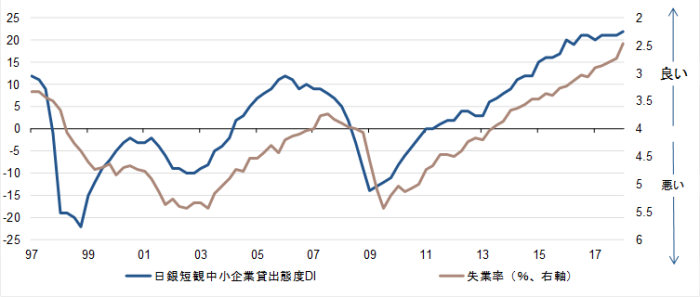

- 日本経済は生産・在庫サイクルより信用サイクルの影響を強く受けている。日銀短観中小企業貸出態度DIは、信用サイクルとして、雇用の拡大を牽引するサービス業の動向を表し、失業率に明確に先行する。DIは上昇トレンドを維持し、失業率は2%台前半に向けて低下を続け、賃金上昇が強くなることを示している。失業率が3%を下回ってから内需が強く拡大した1980年代後半との類似性が徐々に認識されるようになるだろう。

- 今のところマイナス金利政策の副作用は大きくなっていない。日銀のマイナス金利政策に金融機関の体力消耗という副作用が大きければ、DIが悪化し、信用サイクルが腰折れる。DIが悪化するようなことがあれば、デフレ完全脱却への道が閉ざされたことを意味し、日銀はマイナス金利政策の転換を迫られるだろう。

図)短観中小企業貸出態度DIと失業率

(画像=日銀、総務省、SG)

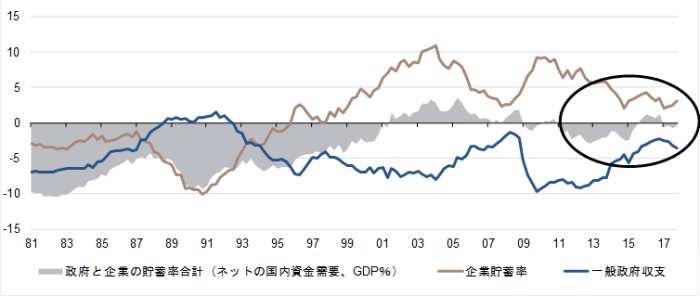

企業貯蓄率は低下していき、デフレ完全脱却への動きが再開するだろう

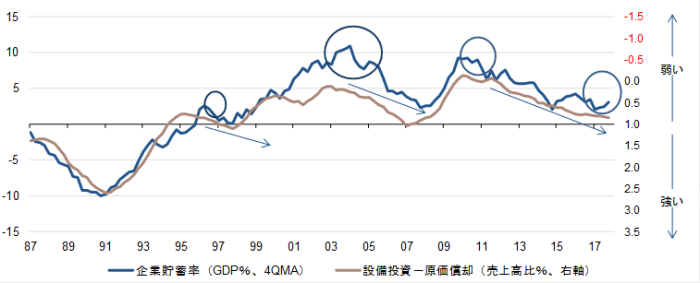

- 企業活動は活性化しつつある。異常なプラスの企業貯蓄率が示す企業のデレバレッジとリストラが総需要を破壊する力となり、内需低迷とデフレの長期化の原因となってきた。アベノミクスなどによる内需の回復、グローバルな景気回復、生産・在庫循環の好転、円安などにより、企業貯蓄率は低下トレンドにある。

- 企業活動の拡大がデフレ完全脱却につながる。生産性と収益率の向上のため、キャッシュを投資に向ける必要性が認識され、企業貯蓄率の低下は加速するだろう。IoT、AI、ロボティクスなどの産業変化が研究開発を促している。企業の設備投資計画は明確に拡大してきている。企業貯蓄率がマイナスの正常な状態に戻り、過剰貯蓄が総需要を破壊しなくなることによりデフレ完全脱却となる。

図)企業貯蓄率と設備投資

(画像=財務省、日銀、内閣府、SG)

アベノミクスのリフレの力であるネットの資金需要が復活へ

- アベノミクスが2.0として再稼動するだろう。企業貯蓄率低下と財政政策の緩和によるネットの資金需要の復活が、マネーが循環・拡大する力として、アベノミクスのリフレの源であった。それが緊縮財政などで消滅し、アベノミクス1.0は終焉してしまった。再び財政政策が緩和に転じ、企業活動の回復と合わせて、ネットの資金需要が復活し、それを間接的にマネタイズする金融緩和の効果も強くなるだろう。

- 円安・株高・物価上昇というアベノミクスの形が再生するだろう。ネットの資金需要は企業と政府の支出する力であり、失業率の低下とともに総賃金の拡大につながる。マネーの拡大でもあり円安の力にもなる。それでも、ネットの資金需要は景気・マーケットを過熱させる水準からはかなり遠い。バブル期とは違い、デフレ完全脱却後の金利上昇は緩やかで、日銀はゆっくりと金融緩和の修正をすることができるだろう。

図)ネットの国内資金需要

(画像=日銀、内閣府、SG)

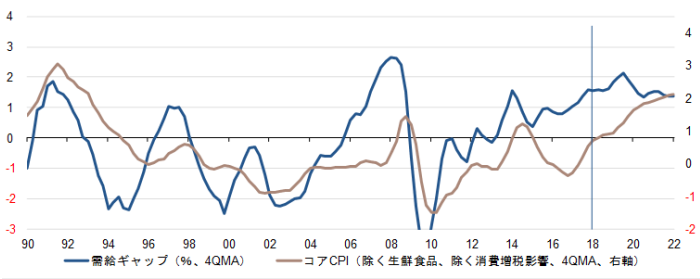

物価-労働需給逼迫と需要超過が物価を押し上げ始めている

- 2018年にはデフレ完全脱却に向けて物価は緩やかに上昇していくだろう。労働需給の逼迫による総賃金の拡大が消費需要を回復させつつあり、仕入価格の上昇などのコスト面からみた物価上昇圧力も着実に高まっている。総賃金の拡大と比較し物価上昇がまだ弱い状況が実質賃金の上昇につながり、消費需要を強くしていくだろう。潜在成長率を上回る成長の継続は需給ギャップを更に拡大し、需要超過が物価を押し上げ始め、物価上昇率は1%程度となるだろう。既にデフレではない状況までたどり着いた実感が生まれることになろう。

- 企業は、省力化投資の拡大やビジネス・プロセスの見直しにより、賃金コストの上昇を吸収しようとしているようだ。労働需給の着実な引き締まりや高水準の企業収益に比べ、企業の賃金・価格設定スタンスはなお慎重な状態が続いている。企業貯蓄率のマイナス化と生産性向上を背景とする強い賃金上昇が政府のデフレ脱却宣言の必要条件だろう。物価上昇は緩やかであり、2%の日銀の物価目標達成はかなり先の2021年となろう。

図)需給ギャップとコアCPI

(画像=内閣府、総務省、SG)

(画像=SG証券)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司