DC改正法が2016年5月に成立してから約2年が経過し、DCの利便性を高め、広く普及を促すための多岐にわたる改正のすべてが施行された。DC改正法の目玉として関心を集めたのは、昨年1月に施行された個人型DCの加入可能範囲の拡大であろう。“iDeCo”という愛称のもとで普及活動が積極化されたこともあり、個人型DCの加入者数は施行前よりも速いペースで増加するに至っている。しかしながら、3月末時点の個人型DCの加入者数は加入可能者数の1%強の85万人程度に留まっており、十分に普及しているとは言い難い面もある。こうした中、個人型DCの裾野拡大という点で注目されるのが、5月に創設された中小事業主掛金納付制度である。

この制度は、従業員数100人以下の企業を対象として、個人型DCに加入する従業員の掛金に、事業主が掛金を上乗せできる制度である。企業型DCを導入することなく、従業員の高齢期の所得確保を支援できる仕組みであり、企業にとっては制度導入や運営上の負担が軽いというメリットがある。また、企業型DCの掛金と同様、事業主が拠出する掛金を損金算入できるほか、職種や勤続期間により資格を定め、資格によって事業主が拠出する掛金額を階層化できる柔軟性も確保されている。従業員にとっても事業主による掛金上乗せがインセンティブとなる。

制度創設にあたっては、米国のIRA(個人退職勘定)の一つであるSIMPLE IRAが参考にされたとされる。IRAは日本の個人型DCでモデルとされた制度であり、自助努力による退職後の資産形成を支援するために創設された年金制度である。SIMPLE IRAは、事業主が従業員のために提供するIRAの一種であり、導入可能な企業は従業員数100人以下に限られ、個人による掛金に対して事業主が掛金の追加拠出を義務付けられるなど、中小事業主掛金納付制度の基となっていることが伺える。

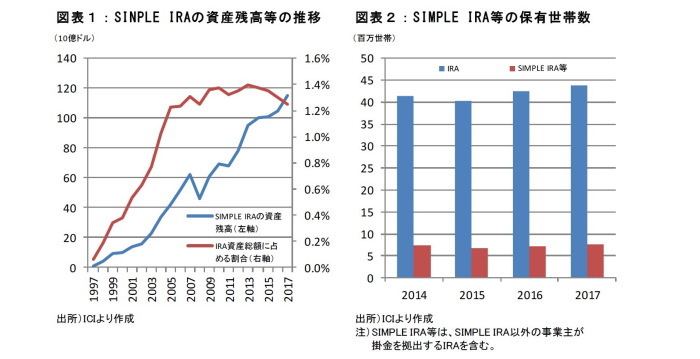

SIMPLE IRAが参考にされた背景には、米国においてIRAが退職後の資産形成手段として飛躍的に拡大してきた中で、中小企業を対象とするSIMPLE IRAの資産残高も順調に拡大してきたことがある。IRA全体の資産残高は2017時点で9.2兆ドルに達し、DB制度やDC制度を含めた年金資産全体に占める割合は33%にも上る。こうした中、SIMPLE IRAの資産残高も、順調に拡大している(図表1)。

しかしながら、SIMPLE IRAの資産残高は2017年時点で1150億ドルに留まるほか、IRA全体の資産総額に占める割合は、2013年以降低下に転じている。また、IRA を所有する世帯数は2014年以降も緩やかながら拡大基調が続く一方で、SIMPLE IRAを所有する世帯数には目立った増加が見られない状況となっている(図表2)。

SIMPLE IRAの資産残高割合や保有世帯数の伸び悩みは、一時的な事象に過ぎないとの見方もできる。その一方で、1996年の創設から約二十年が経ち、SIMPLE IRAの拡大基調に限界が見え始めた可能性もあろう。その要因として、従業員数100人以下の企業やその被用者においては、掛金を拠出できるほど十分な所得収入が確保されていない、もしくは、掛金を継続的に拠出できるほど所得収入が安定していない可能性が指摘できる。

仮に所得水準の低さや不安定さが原因となって、SIMPLE IRAの拡大が終焉を迎えようとしているならば、日本で新たに創設された中小事業主掛金納付制度についても、早晩、同じような状況となることが想定される。中小企業向けのDC制度の普及策としては、簡易企業型年金制度も5月に創設されている。これは、事業主が拠出する掛金を定額とする代わりに、導入手続きが軽減される企業型DC制度である。導入対象が従業員数100人以下の企業に限られていることから、企業収入の不安定さなどが普及拡大の妨げとなる可能性がある点で、中小事業主掛金納付制度と大差はない。

そもそも中小企業向けの取り組みとして新たな制度が創設されたのは、企業年金の実施率が大企業に比べ極端に低いことに対応するためである。こうした経緯を踏まえると、中小企業の被用者にも広くDC制度を広めることを意図した新たな制度の創設の意義は極めて大きい。しかしながら、米国における状況を見る限り、中小企業あるいはその被用者へのDC制度の普及には限界があることも認識しておく必要もある。

DC改正法が施行されて間もないことから、当面は新制度の普及状況を見守る必要がある。ただ同時に、次なる対応策を検討することも欠かせない。3人に一人が65歳以上となる超高齢社会の到来を目前に控え、より多くの人が高齢期の生活に備えられる実効性のある仕組みづくりが求められている。DC制度に関わらず総合的な見地から検討を継続することの重要性は、DC改正法が全面的に施行された今なお変りはない。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

梅内俊樹(うめうち としき)

ニッセイ基礎研究所 金融研究部 年金総合リサーチセンター 企業年金調査室長

【関連記事 ニッセイ基礎研究所より】

・自ら備える長生きリスク

・iDeCoで株式投資

・個人型DCの加入対象拡大-改正法成立。当面の経済環境がDC制度の行方を左右?

・21世紀初頭に求められる所得税改革の課題

・年金改革に求められる政治の責任