要旨

● 2月以降の株下落は、2003 年6月のバーナンキショックに匹敵する下落率。米国長期金利上昇を発端としたマーケットの2月以降の混乱が大きく影響している。

● 経済成長率と鉱工業生産の関係に基づけば、今年1-3月期の経済成長率が9四半期ぶりにマイナス成長となる可能性もある。

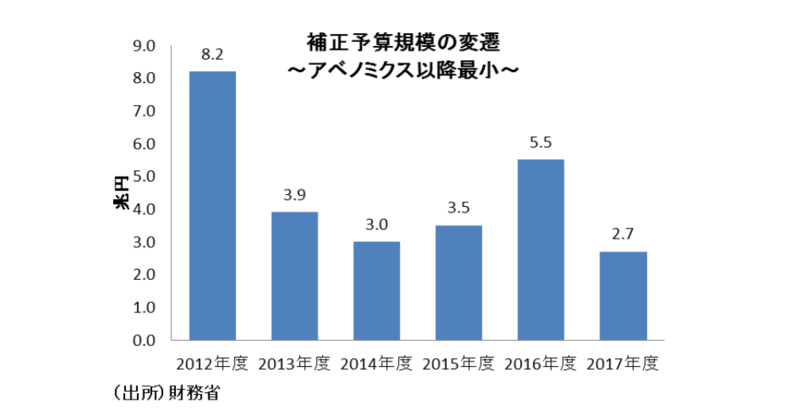

● 3年ぶりに上昇に転じた賃上げ率も17年ぶりの水準まで賃上げ率が上がった2015年には届かず、今年の実質賃金は前年比マイナスの可能性。 ● 2017年度の補正予算はアベノミクス指導以降では最小規模にとどまり力不足。

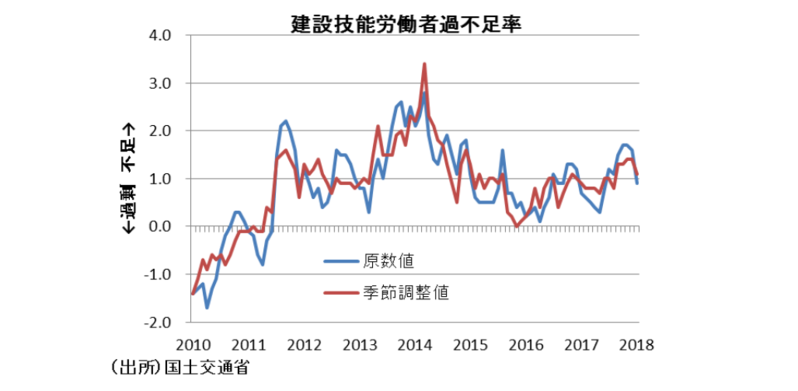

● 建設労働者の不足感は緩和してきており、イールドカーブ・コントロールの面でも安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期。介護施設や保育所の増設や国内の空港整備や港湾インフラといった日本全体の国際競争力を増す公共投資、老朽化インフラ等のメニューを上手く取捨選択したワイズスペンディングが必要。

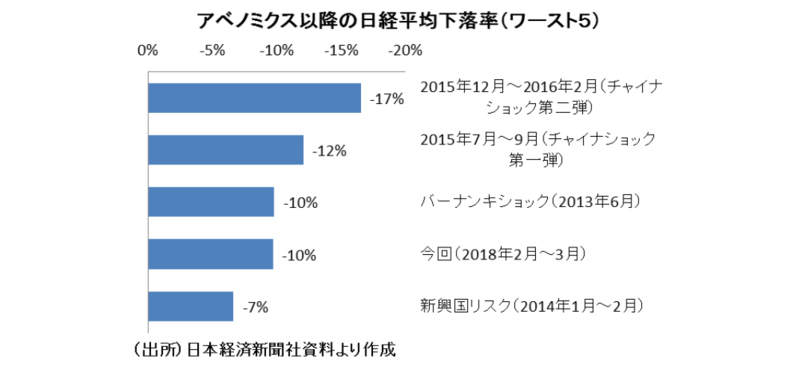

バーナンキショックに匹敵する株価下落

足下の経済動向について、筆者は非常に危機感を抱いている。背景には、2月以降の株価の下落速度がアベノミクス以降で見ると非常に大きかったことがある。

実際、2012年12月のアベノミクス以降の日経平均(月平均)の下落幅を大きい順に並べると、過去最大の下落幅を記録したのがチャイナショック第二弾であり、その次がチャイナショック第一弾とっている。実にその次が2013年6月のバーナンキショック後と今回の株価下落であり、非常に大きなマーケットの調整が起こっていることがわかる。

マイナス成長の可能性

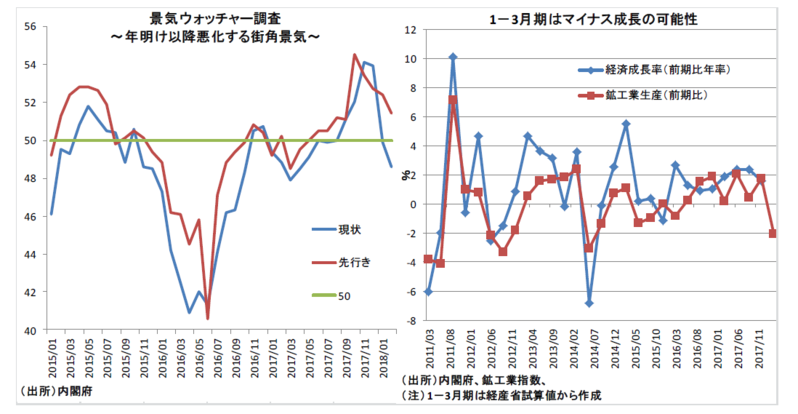

こうした状況は、既に実体経済にも影響が出ている。事実、街角景気指数とされる景気ウォッチャー調査(2018年2月)を見ると、現状判断DIが2か月連続で好不調の分かれ目となる50割れとなっている。時期的に見ても、米国株下落を発端としたマーケットの今年2月以降の混乱というのが大きく影響していることが推察される。

また、経済成長率を見ても、2018年1-3月期はマイナス成長になりそうだ。実際、経済成長率は鉱工業指数の変化率との関係が深い。経産省の試算値ベースで1-3月期の鉱工業生産が前期比マイナスになっていることからすると、これまで8期連続でプラス成長だった経済成長率が9四半期ぶりにマイナス成長となる可能性もあり、非常に厳しい状況といえる。

実質賃金もマイナスの可能性

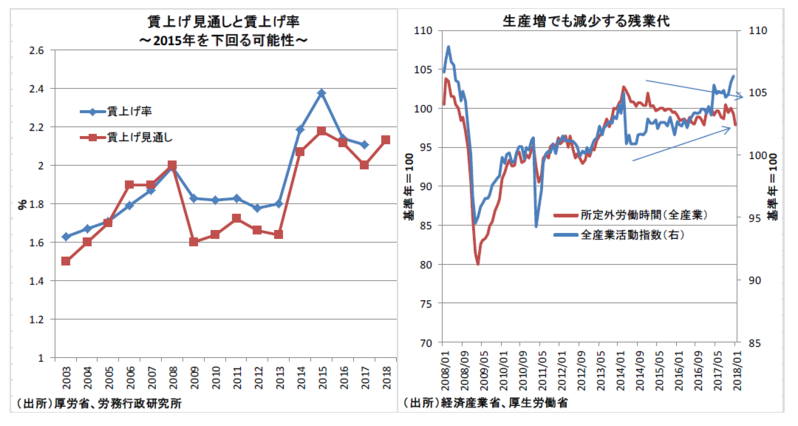

さらに厳しい状況としては、アベノミクスの根幹はいかに好循環で賃金を上げるかというところだが、そこに赤信号がともっている。

春闘の賃上げ率の先行指標として、労務行政研究所が1月末に公表した賃上げ率を見ると、アベノミクス以降最高の賃上げ率を記録した2015年を下回る予想となっている。さらに、この調査が昨年12月から年明けの1月前半までだったことからすれば、おそらく実際の賃上げ率は更に厳しくなる可能性が高いと考えられる。アベノミクス以降最高の賃上げ率を記録した2015年でも、毎月勤労統計ベースの名目賃金上昇率は一般労働者の所定内給与で+0.54%だった。それよりも今年の賃上げ率が下がる可能性があることに加えて、働き方改革の影響もあり残業代収入が減っていることからすれば、今年の実質賃金は2年連続のマイナスの可能性もある。つまり、このまま放置しておくと、今年の日本経済は相当厳しいことになることが想定される。

求められる機動的な財政政策

以上を勘案すると、年前半に取り組むべき課題としては、需要刺激策が非常に重要だと考えられる。

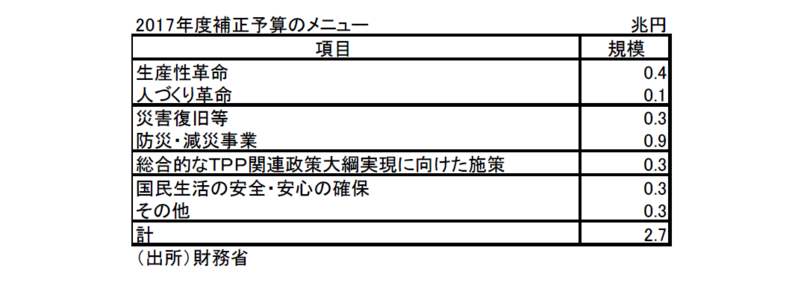

既に昨年度の補正予算という形で下図のような政策がまとめられており、このメニューについて全般的な方向性は一定の評価ができる。ただ、事業総額を見ると2.7 兆円とアベノミクス以降最小規模にとどまっており、相対的に財政規律への配慮が見られる予算となっているが、昨年度補正に比べて公共事業費は少なく、非常に力不足である。このため、方向性としては、これをさらに拡充するという方向が良いのではないかと考えられる。

一方、公共事業について、よく建設現場で人手不足ということを言われてきたが、建設労働者の労働需給判断DIを見ると、不足感は緩和の方向にある。また、日銀がイールドカーブ・コントロールを導入している面からも、今、安倍政権始まって以来、最も機動的な財政政策の効果が出やすい時期になっていると考えられる。

このため、公共事業も一定割合は増やす必要があろう。具体的には、特に介護施設や保育所の増設については昨年度の補正予算では不十分であるため、そうした方向性の増額も考えられるだろう。また、国内の空港整備や港湾インフラといった日本全体の国際競争力が増すような公共投資であれば、国民にも理解される可能性が高いと考えられる。

さらには、数年前にトンネルが崩落した事故もあったように、老朽化インフラの整備も重要である。日本のインフラは50年以上前に建っているものが多くを占めるため、老朽化インフラ整備については、本気で取り組めば甚大な需要が存在する。こうしたメニューを上手く取捨選択して、いかにワイズスペンディングという形ができるかが重要であろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣