要旨

コーポレートガバナンス・コードの導入から3年余りが経過した。コード原則の実施状況を見ると、企業がコンプライ(実施)と開示しているものの、形式的な対応にとどまり、実質的な取組にまで至っていないというケースが一部あるようだ。それ自体にコンプライアンス上の懸念があるのは勿論だが、公器たる上場企業が公式書類において利害関係者をたばかるような開示を行っているとすれば、コンプライアンス精神という最も重要な会社財産を毀損していることになるだろう。

コンプライの実態

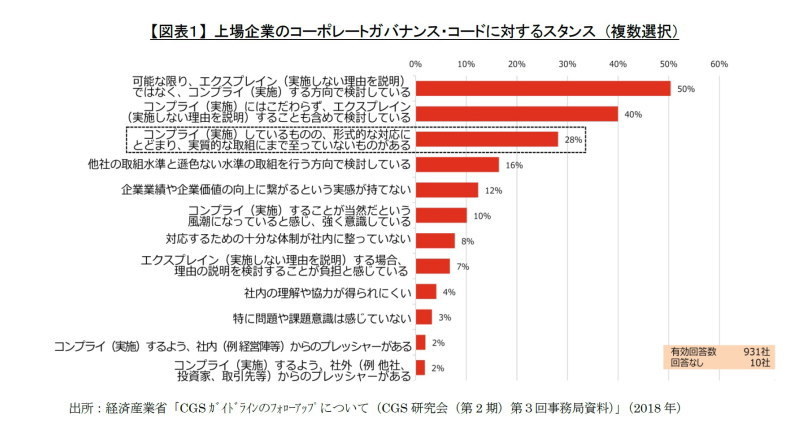

コーポレートガバナンス・コード(以下、コード)は原則主義を採用する。原則主義とは、抽象的で大掴みな原則について、形式的な文言・記載にとらわれることなく、その趣旨・精神に照らして真に適切か否かを各自が判断して行動する手法である。同時にコードは、コンプライ・オア・エクスプレイン方式を導入し、会社が個別事情に照らして遵守(コンプライ)することが適切でないと考える原則があれば、それを「実施しない理由」を説明(エクスプレイン)することにより、一部の原則を実施しないことを許容する。いずれの手法も、形式に堕すことなく、自ら考えて実質を追求できるようにする知恵である。では、上場企業がコードに臨む姿勢は実際どうなっているのだろうか(図表1)。

コードは法的拘束力がない「ソフト・ロー」とはいえ、一つの規範(有価証券上場規程の別表)である。企業はまず極力、各原則を実施することを基本としながら、コンプライ・オア・エクスプレイン方式に則り実情に即した取組を進めようとしていることがうかがえる。しかしその一方で、28%の企業が、実質が伴わないにも関わらず、形式的な取組をもってコンプライと表明している実態を明らかにしている。ただこの約3割という水準も、企業担当者が経産省のアンケートに対し実情を「真摯に」回答した割合に過ぎず、実際には同様のケースがさらに多く存在するのかもしれない。

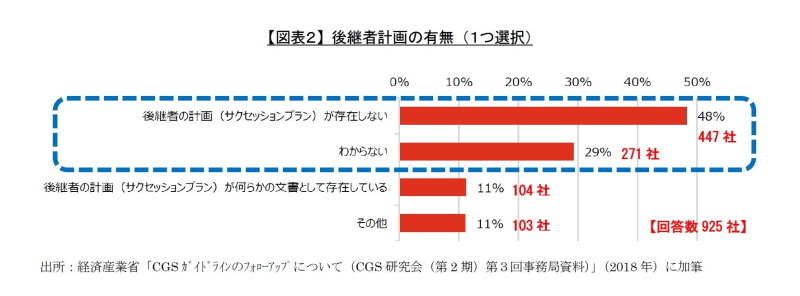

では、2018年6月のコード改訂で改めて必要性が強調された経営者の後継者計画(コード補充原則4-1③)でその実態を見てみよう。2017年7月時点(東証調べ)では、「取締役会による後継者計画の監督」について実施していないとして理由を説明した企業は東証一部・二部合計2,540社のうち340社にとどまっていた。にもかかわらず同年の経産省のアンケートによれば、その340社の倍以上となる718社が、後継者計画の監督を実施できていないどころか、存在すら認識できていないのである(図表2:「存在しない」447社+「わからない」271社=718社)。

実態と開示の乖離は何が問題なのか

コード原則の実施について実態と開示の乖離がある場合、どのような問題が生じるのだろうか。会社内部では、コード原則についてコンプライと開示しながら、客観的に十分に実施していない場合、対外開示、または内規に準ずるもの、更には取締役決議事項であれば取締役決議に、それぞれ違反する状況となり、取締役(監査役)の善管注意義務違反が懸念され、その善管注意義務違反の類型としては、役員の裁量の余地を認めない具体的法令違反に近いものとされる(1)。すなわち対外開示が証券取引所の自主規制である有価証券上場規則に反し、同時に、会社が定めるコーポレートガバナンスの基本ルール(例えば、「コーポレートガバナンス基本原則」[コード原則3-1(ii)])にも通常反するから、具体的法令違反に近いということになる。

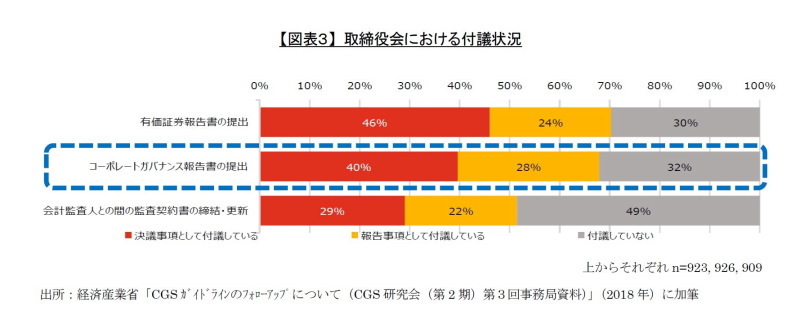

取締役会の付議状況を見ると、コンプライ・オア・エクスプレインを含めたコーポレートガバナンス報告書の証券取引所宛提出に際し、4割の企業が取締役会で決議しており、報告事項扱いである企業と併せれば、7割近い企業が取締役会に付議している(図表3)。

もっとも、「他の取締役・使用人等からの情報等については、とくに疑うべき事情がない限り、それを信頼すれば善管注意義務違反にならないのが原則であるが、そのことは、取締役が他の取締役の業務執行等に対する一般的な監督義務を負わないことを意味しない」(2)。コードは「取締役・監査役は、その役割・責務を実効的に果たすために、能動的に情報を入手すべきであり、必要に応じ、会社に対して追加の情報提供を求めるべきである」(原則4-13)という一段高いプラクティスを要求している。この原則の趣旨・精神に沿ったコンプライとして、例えば、(社外)取締役・監査役が日頃の取締役会の実態に照らし、現状が真にコード第4章「取締役会等の責務」の趣旨に沿った姿となっているのかをそれぞれ検証した上で(少なくとも自ら出席している取締役会について検証は可能である)、必要に応じ、コーポレートガバナンス報告書の記載議案について取締役会の審議において質すといった対応が考えられる。

会社外部との関係では、証券取引所が有価証券上場規程第436条の3に「企業行動規範」の「遵守すべき事項」として、コーポレートガバナンス報告書による各コード原則のコンプライ・オア・エクスプレインの表明義務について規定している。しかしながら、日本取引所自主規制法人によれば、コードに関する企業の取り組みや説明内容に改善すべき点があれば、まず株主との対話を通じて改善されることが想定されているとのことである。また、実態と開示の乖離が実効性確保手段(公表措置等)の対象となるのは、「コードの原則を実施していないことが客観的に明らかであり、かつ、会社がその理由の説明を拒絶する場合」などに限られるようである(3)。実際には、開示の名宛人である投資家(株主)の側でも、コーポレートガバナンス報告書が企業のコンプライ・オア・エクスプレインの実態を反映していないことは既に織り込み済みと見られ、対話を通じて実態を確認するという部分もあるようだ。

-----------------------------------

(1)澤口実(2015).「視点 コードに対応したガバナンス報告書を読んで」資料版/商事法務380号 P.3

(2)江頭憲治郎「株式会社法(第6版)」有斐閣(2015)P.464

(3)詳細は拙稿「コーポレート・ガバナンス報告書の ベストプラクティス “とりあえずコンプライ”を “あとからエクスプレイン”する」基礎研レポート(2015)を参照。http://www.nli-research.co.jp/files/topics/53291_ext_18_0.pdf?site=nli

会社が失う大切なもの

このような現状をみるかぎり、自社に即したコーポレートガバナンスを追求できる英国式の知恵が有効活用されているとは言い難いという印象を受ける。本来は、会社が何をどのようにしようとしていて、今どこにいるのか、開示によって利害関係者に理解できるようにすることが重要であるから、現時点でコンプライか、あるいはエクスプレインなのかということ自体にそれほど意味はない。むしろ課題を含む率直な開示が、機関投資家等から助言を得る契機になるという程度に構えれば良いのではないか。

最後にコーポレートガバナンス報告書の実態を従業員の目線で考えてみよう。会社の担当者が経産省のアンケートに対してコーポレートガバナンスの取組みが形式にとどまっていると吐露しているということは、現状を潔しとは考えていないという意味で、コーポレートガバナンスの内部通報という面があるかもしれない。日本は良きにつけ悪しきにつけ言霊の国である。公器たる上場会社が公式書類において利害関係者をたばかるようなことはあってはならないし、もしあるとすればコンプライアンス精神という最も重要な会社財産を毀損していることになるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

江木聡(えぎ さとし)

ニッセイ基礎研究所 金融研究部 主任研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する

・英国コーポレートガバナンス・コード改訂に見る「従業員重視」

・コーポレートガバナンス報告書-コーポレートガバナンス・コード適用以降の提出状況

・“とりあえずコンプライ”を“あとからエクスプレイン”する(1)-コーポレートガバナンスの持続的向上に向けて

・“とりあえずコンプライ”を“あとからエクスプレイン”する(2)-本当に“あとからエクスプレイン”しても大丈夫か?