本記事は、中野 晴啓氏の著書『貯め方・使い方の不安がスッと消える! 女子が自分らしく生きるためのお金計画』(翔泳社)の中から一部を抜粋・編集しています。

収入が低くて投資資金が作りにくい……

(女性)投資を始めたいけど、元手がなかなか作れません。どうしたらいいのでしょう……。

軍資金が必要という話もよく聞きます。

(中野)年収によっては、そう感じるのも無理ないです。

(女性)それでも投資を始めたい! と思ったら、挑戦できるのでしょうか?

(中野)まずはいくらで投資をしようとしているのかがポイントです。

投資=大金が必要、はもう古い!

一般的に、株式投資は1回に買う株数が決まっています(単元株制度)。そのため、株価によってはまとまったお金が必要になるのも事実です。その印象が強くて、投資には何十万円ものお金が必要だと思っている人も多いのですが、それは間違いです。

実は「ミニ株」や「単元未満株」という、1株から買える仕組みもあります。例えば、株価が300円の銘柄なら、10株買ってもたったの3,000円です。

さらに、投資信託では100円や1,000円の金額を指定して買うこともできます。これなら「無理そう」とは思いませんよね。

*2 参考:金融庁「つみたてシミュレーター」 https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

将来を考えるなら最低でも1万円が現実的

投資資金がないので1,000円からスタートしたいという気持ちはわかります。たしかに、何もしないよりはずっといいのですが、実際のところ本当に1,000円でいいのか? というと私は疑問を感じてしまいます。

1,000円では、1年積み立てても12,000円です。これでは、将来の資産形成を考えると足りないですよね。私としては最低でも1万円を投資に回すのがいいのではないかと思います。

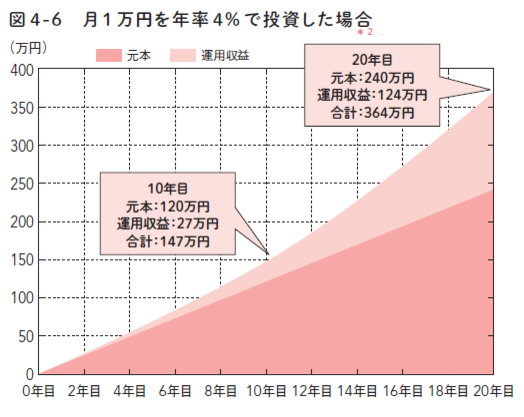

もし毎月1万円を年率4%の想定リターンで積み立て投資したら、10年後には約150万円、20年で約360万円になる計算です(貯金だけなら、それぞれ120万円と240万円)。ちなみに、金融庁の「つみたてシミュレーター」を使うと、自分が積み立てた金額と年率を入力するだけで将来の受取額のイメージが湧きますよ。

大事なのは、収入が増えた時にまず投資額を増やすという考え方です。つい欲しいものにお金を使いたくなりますが、その収入がなくても今まで生活ができていたわけですよね。つまり、増えた分の一部を投資に回しても生活に大きな支障は出ないはずです。

もちろん、増えた分全部を投資に回しましょうとは言いません。適度な温度感で行うのが投資による財産作りのポイントです。

130万円の壁に縛られないで

投資資金が足りないなら、収入を増やすという視点も必要です。アルバイトやパートの方でよくあるのが、「130万円の壁」を意識して、それ以上働かないようにセーブするケース。

年収が130万円以上になると、配偶者の扶養から外れて、国民年金や国民健康保険の保険料を自分で支払うことになります。結果として、手取りが減ってしまうのは事実です。特に、130万円を少し超える程度だったら、扶養から抜けて損になってしまいます。それで仕事をセーブしてしまう人も多いようです。

でも、130万円の壁を理由に働く時間を減らすのはもったいないですよ。

「自分はそこまでの能力がないから……」という自信のなさから働くのを控える人もいますが、実際には保険料分をカバーできるくらい稼げる能力を持つ人はたくさんいます。いっそのこと、200万円、300万円と稼げるようになれば、「なぜ今まで130万円にこだわっていたのだろう」と思えるはずです。

もしかしたら、家族や職場の人から抑えたほうがいいと言われてきたのかもしれませんが、今は自分の力をセーブするような時代ではありません。「130万円の壁があるから」という思い込みをなくすことが、収入アップの一歩です。そうすれば、投資資金を生み出すことも十分可能になります。

副業でも投資資金を作れる

正社員の場合、会社が許してくれるなら、節3-5で取り上げた通り副業で投資資金を作るのもおすすめです。もともと生活費を補うために始めた副業でも、その収入の一部を投資に回すこともできるかもしれません。

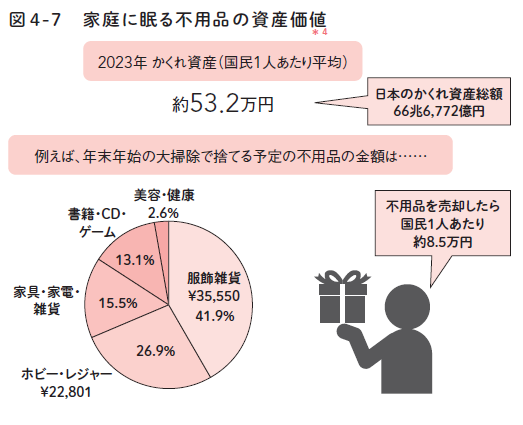

私の知り合いの中には、メルカリなどのフリマアプリを活用して家にある不用品を売って、投資資金にしている人もいます。

実際、メルカリが公表した「2023年版 日本の家庭に眠る“かくれ資産”調査(*3)」によると、国民1人あたり約53.2万円、全国で66兆6,772億円もの不用品が家にあるとされています。この金額を見ると、家の中に投資資金が眠っているかもしれないと感じませんか?

もちろん家庭によって不用品の金額は違ってきますが、私の知人は、「不用品は持っているだけでは価値が下がるけど、売って投資に回せば、そのお金の価値を増やせるかもしれない」と言っていました。

たしかに、収入を増やすのには手間や時間がかかると思いますが、それで投資資金が作れるならやってみる価値はあります。むしろ、やった者勝ちだと私は思います!

*3 かくれ資産とは、1年以上使用しておらず、理由なく家庭内に保管しているモノを不要品とし、不要品保管数量調査および「メルカリ」の平均取引価格により不要品を金額換算した数値。 https://about.mercari.com/press/news/articles/20231115_kakureshisan/

*4 出所:メルカリ「2023年版 日本の家庭に眠る“かくれ資産”調査」をもとに作成。

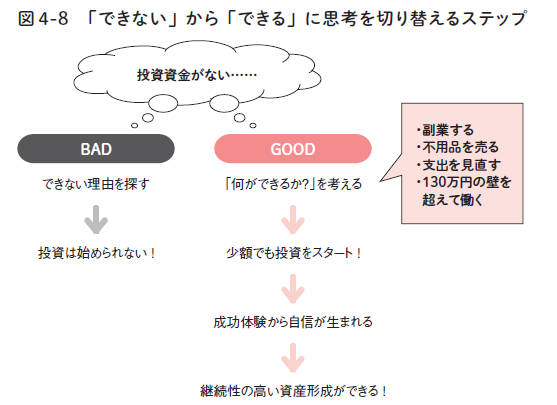

何ができるのか? と考えてほしい

「投資資金がないから投資をしない」と考えるのは簡単です。

でもそれでは、いつまで経っても投資をスタートできません。大切なのは、生活状況を踏まえて、今の自分に何ができるのかをきちんと考えることです。そして、月1万円でもいいので投資資金を捻出してほしいです。もちろん、そのためには何かを我慢することになるかもしれませんが、それは将来に向けてお金を育てるためだと思いましょう。

また、「お金に余裕ができてから始めよう」と考える人もいるかもしれませんが、それではいつまで経っても始められないものです。少し苦しくても、今スタートすることに大きな意味があるのです。

投資資金を自分で作り出し、行動を起こせた人は、「私にもできた」という自信を持てます。そしてその自信が、投資を続ける原動力になって、プラスの循環ができていきます。

1987年、明治大学商学部卒業。旧セゾングループ内投資顧問会社にて外債ポートフォリオを中心に資産運用業務に従事した後、2006年セゾン投信株式会社を設立、2023年6月に代表を退任。同年9月なかのアセットマネジメント株式会社を設立、2024年4月にアクティブ運用の長期投資ファンド「なかの日本成長ファンド」「なかの世界成長ファンド」の2本の運用をスタートさせた。全国各地で講演やセミナーを行い、長期投資の普及に尽力するとともに、積み立てによる資産形成を広く説き「つみたて王子」と呼ばれる。 公益社団法人経済同友会幹事他、投資信託協会副会長、金融審議会市場ワーキング・グループ委員等を歴任。

※画像をクリックするとAmazonに飛びます。

- どれくらいの知識があれば投資を始めていいのでしょうか?

- 収入が低くて投資資金が作りにくい…いくらから挑戦できるのでしょうか?

- 投資信託購入後に届く資料の見方がわかりません…

- 投資信託を買うタイミングはいつがベスト?