要旨

●2017年度の税制改正大綱が与党から示された。①配偶者控除の見直し、②企業への賃上げ減税の強化、③積立NISAの創設などが実施される。

●配偶者控除見直しは、最終的に配偶者の年収要件を「103万円」→「150万円」に引き上げること、この財源を高所得者の配偶者控除縮減で賄うことが決まった。年収103万円~201万円のパート労働者を有する世帯では減税となる一方、控除枠が縮小、廃止となる高所得世帯では増税となる世帯も出てくる。ただ、社会保険料負担によって手取り収入の逆転現象が生じる「130万円(ないしは106万円)の壁」に変化がない以上、労働供給の促進効果に多くを期待することはできないとみる。また、所得控除の枠組みが残ったため、比較的所得階層の高い一部の世帯では減税額が大きくなる。所得再分配機能の観点からも疑問の残る改正である。

●企業収益の賃金還元を促すために2013年度から設けられている「所得拡大促進税制」の見直しが行われる。近々の賃上げを促進しつつ、中小企業に軸足を置いた賃上げインセンティブの強化によって、賃金上昇の裾野拡大を狙ったものだが、法人税納税企業の少なさなどに鑑みると、その効果については慎重に見ておいたほうが良さそうだ。

●積立NISAの創設は、個人の長期投資を促し、若年層の「貯蓄から投資へ」の促進に追い風となる可能性があろう。企業向け保育所に対する減税措置に関しても、企業による子育て環境整備加速が期待される。タワーマンション税制の見直しは、節税目的の不動産投資に一石を投じるものだが、不動産が他の資産に比べて大幅に税優遇される状況は変わらない。足元、空室率上昇のなかでも賃貸住宅の建設が堅調に推移するなど、税制が資源配分の歪みをもたらしていることは明白となっている。相続税、固定資産税などの資産課税のあり方は引き続き改正課題として残り続けるだろう。

2017年度税制改正大綱が公表、配偶者控除の見直しなどが主要改正点

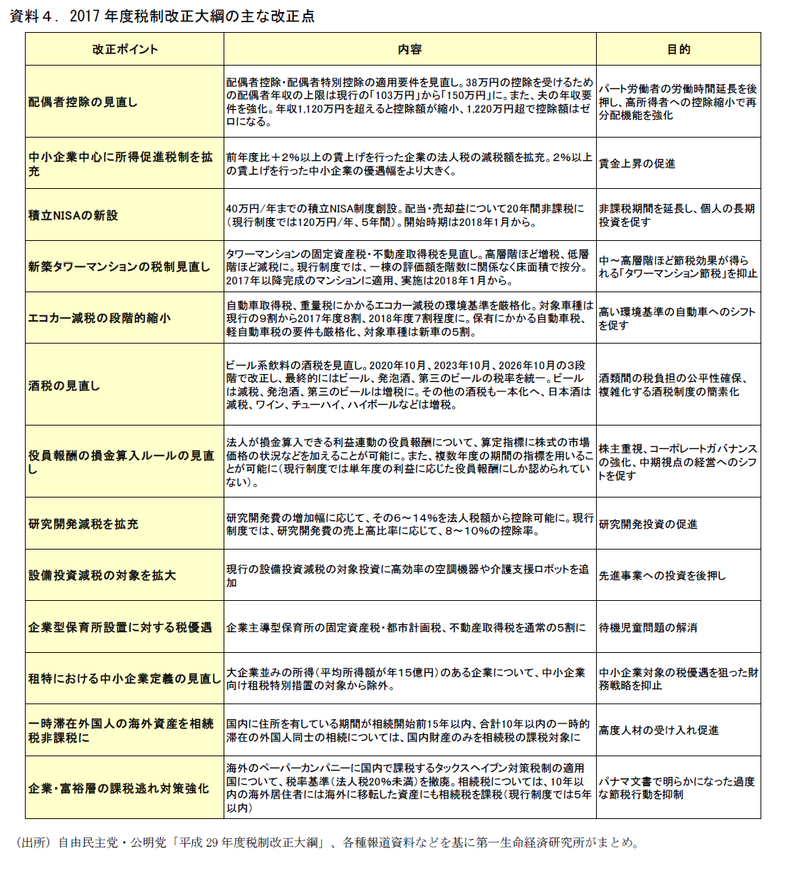

与党から「平成29年度税制改正大綱」が公表された。改正点の概要については本レポート最終ページのの資料にまとめている。本稿では、配偶者控除の見直し、賃上げ減税の拡充、積立NISA制度の創設などについて改正内容の要約と若干の考察を加える。

配偶者控除見直しは2つの点で効果に疑問符

配偶者控除の見直しは、最終的に配偶者(以下、説明のため妻とする)の年収要件を引き上げるとともに、主たる生計者(以下、夫とする)の年収要件を新設することで財源を確保することでまとまった。

具体的には、「最大額の38万円の所得控除」が適用されるための妻の年収要件が「103万円まで」から「150万円まで」に引き上がり、妻の年収が「150万円から201万円まで」の場合には控除額が38万円から徐々に縮減する仕組みとなる。(配偶者特別控除の年収要件が変わる)。

さらに、夫の年収について適用要件を設け、年収1,120万円を超えると控除額が縮小、1,220万円を超える場合は控除額はゼロになる。現行制度では妻の年収が「103~141万円」の場合に適用される配偶者特別控除にのみ夫の年収要件が付されているが、これが配偶者控除にも広げられることになる。

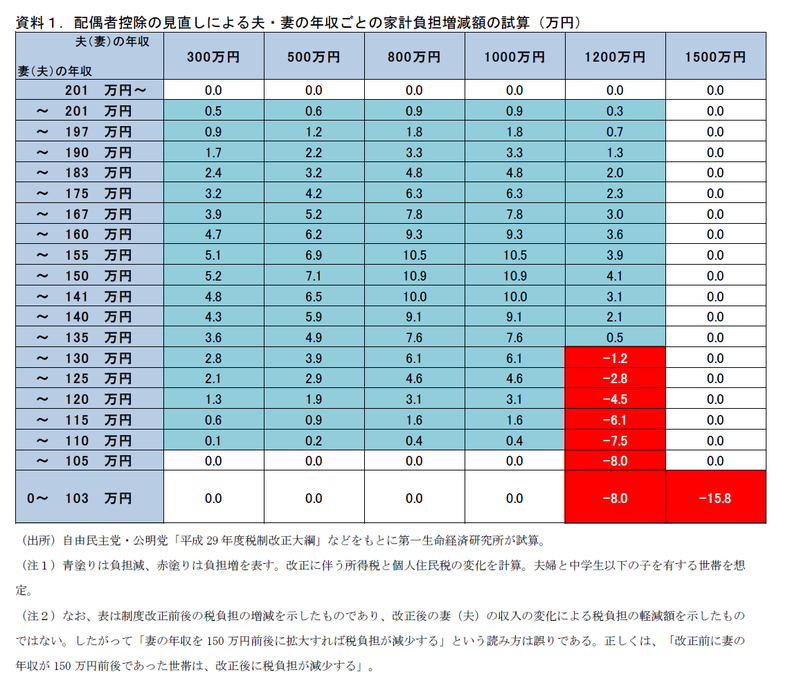

夫、妻の年収ごとに、改正前後の家計負担の増減税額を整理したものが資料1である。控除額が拡充、ないしは新たに適用される「103万円から201万円の年収を有する妻」のいる世帯では、多くの世帯で家計負担は減少する。一方で、夫の年収要件が新たに適用される世帯(夫年収1,120万円以上)では、負担増となる世帯が出てくる。従来の配偶者控除が縮減、非適用となる影響から「夫が高所得、妻が専業主婦ないしは103万円以下の労働者」である世帯では、改正前後の負担増が大きくなる。

また、所得税の限界税率が高く、かつ配偶者控除の非適用要件にもかからない世帯の減税額が最も多くなる。試算においては、「夫年収800万円・1,000万円、妻の年収103~201万円世帯」の減税額が比較的大きくなっていることがわかる。

配偶者控除の見直しの当初の目的は、「妻の年収」を控除適用の基準としていることが労働時間を拡大するインセンティブを弱め、労働供給を阻害しているという点の解消であった(いわゆる“103万円の壁”問題)。しかし、今回の改正は年収要件の引き上げに留まっており、壁の位置が変わったのみに過ぎないほか、社会保険料の発生によって手取り収入が逆転しうるという、より深刻な「130万円の壁(大企業などでは106万円の壁)」は何ら手当てが為されていない(年収130万円を超えると社会保険において夫の扶養から外れ、自ら社会保険料を負担することになり、手取り収入が逆転するケースが生じてくる。2016年10月から、「勤務先が従業員501人以上の企業」「勤務時間が週20時間以上」等の条件を満たした場合は、月額賃金が88,000円(年収に換算するとおよそ106万円)を超えたときに自ら社会保険料を負担するよう改正が施行されている。配偶者控除・配偶者特別控除に起因する「103万円の壁」は税制上手取り収入の逆転が生じない制度設計であり、「130・106万円の壁」は労働供給により深刻な影響を与えていると考えられる)。労働供給の拡大効果は小さいと見込まれる。

また、上の試算にみるように、「夫の所得税の適用税率が高く、かつ配偶者控除の非適用要件にギリギリ引っかからない世帯」(上の試算では年収800・1,000万円)の減税額が大きくなっている。所得控除の拡大による減税効果が適用税率の高い層ほど大きくなるために生じる事象だ。所得再分配機能の観点からも、その効果に疑問の残る改正である。

なお、大綱内では本改正を「個人所得課税改革の第一弾」とし、引き続きさらに改正を進めていく旨が記されている。数年内に控除の枠組みが再度改正される可能性もあろう。

賃上げ税制の効果は慎重にみておいたほうが良さそう

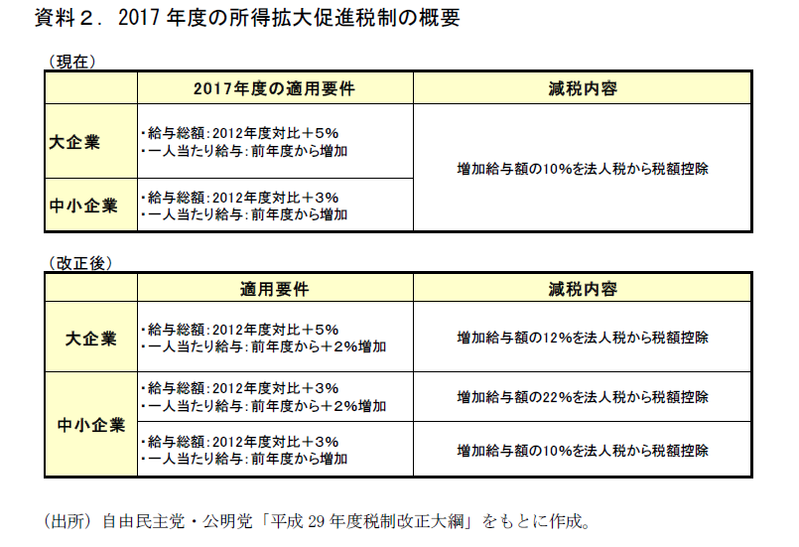

法人税について、企業収益の賃金還元を促すために2013年度から設けられている「所得拡大促進税制」の見直しが行われる。具体的には、雇用者への一人当たり給与を前年度から2%以上増加させた企業に、増加給与額の一定割合(大企業12%、中小企業22%)を法人税から差し引く(資料2)。適用要件として“一人当たり給与・前年度比+2%”を追加することによって足もとの大胆な賃上げを促進しつつ、中小企業に軸足を置いた賃上げインセンティブの強化によって、賃上げの裾野拡大を狙ったものといえる。

ただこの制度によって、賃金上昇が広がるかどうかは不透明な部分も多い。まず、控除される法人税を支払っている中小企業が少ないことがある。国税庁の「会社標本調査」(2014年時点)に基づけば、会計上の利益が赤字のために法人税を支払っていない欠損法人は66.4%に上り、この多くを中小企業が占める。また、減税措置がなされるのは基本的に単年である一方、一度ベースアップや雇用拡大を行えば企業はその後に人件費を引き下げることは困難である。税制改正が既に賃上げを行おうとしている企業の背中を押すことはあっても、新たに賃上げを促す効果があるかどうかは微妙なところである。制度改正による賃上げ促進効果は慎重にみておくべきであろう。

積立NISAや企業保育所減税に期待、タワマン節税にメスが入るも資産課税の枠組みに課題は残る

個人の少額投資非課税制度、通称NISAの改正が行われる。具体的には、年間の投資上限を40万円とし、非課税期間を20年とする新枠(積立NISA)が設けられる。現行のNISA制度は年間上限120万円、非課税期間は5年である。投資上限額が小さい一方で、非課税期間が長く、より若い世代の長期投資を促すことを目指した改正だ。現行NISAと積み立てNISAが並存する形となるが、今後の課題として「少額からの積立・分散投資に適した制度への一本化を検討する」と制度の統一化を検討することも記された。

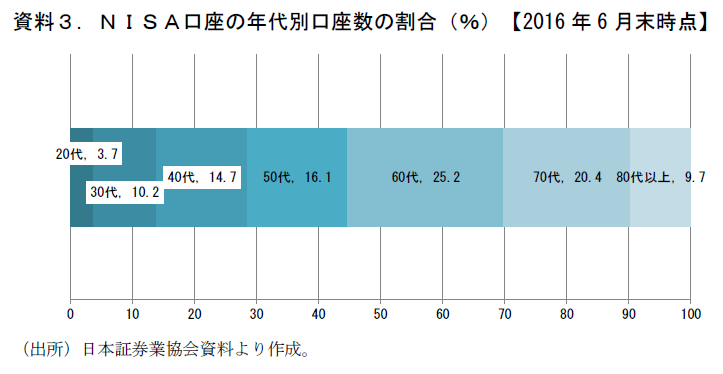

現行制度の非課税期間(5年)が若年層が長期投資を行うには短期間であることもあり、NISA口座の利用者は過半数が60代以上、20~30代は14%程度に留まっている。非課税期間の長期化が、これまでNISA利用の少なかった若年層の投資行動を促すことが期待される。

また、企業の保育所について、固定資産税、都市計画税や不動産取得税を半減する減税措置が取られる。保育所の運営コストを抑制することにつながり、子育て環境整備の一助となることが期待されよう。固定資産税の軽減は2018年度以後の年度分からとなる。

その他、資産課税関連ではタワーマンションの固定資産税、不動産取得税について見直しが行われる。これまでは、マンションの固定資産税や不動産取得税を計算する際には、マンション1棟あたりの評価額を各戸の床面積で按分し、税率を乗ずることで算出されていた(従って、床面積が同じであれば階層に関わらず、固定資産税額は同じ)。しかし、実際の市場価格は高層階ほど高額になることが多く、節税効果を目的とした高層階物件の購入が拡大していた。今回の改正はこうした節税行動にメスを入れるものである。具体的には、高さ60m以上(概ね20階建以上)の新築物件を対象に、マンションの中間階から1階上がるごとに+0.25%程度の増税、1階下がるごとに▲0.25%の減税となるようにする。改正により、高層階にかかる固定資産税や不動産取得税は増税、低層階は減税になる。

なお、この改正はあくまで、同じタワーマンション内での実態に見合わない税負担の不公平を是正するものである。節税手段としてマンションや賃貸住宅へ投資を行うメリットは引き続き大きいままだ。今回、金融庁が改正要望を行った「上場株式等の相続税評価の見直し」(現在時価の100%で評価される株式や投資信託について90%への評価減を求めるもの)は見送りとなった(上場株式等の相続税における物納順位を国債や不動産などと同様に第一順位に引き上げる改正は、今回の大綱に盛り込まれた)。この改正要望は、株価変動によって相続税額が変動するリスクへの対処が主な目的とされる傍ら、 資産の種類の間で税優遇措置の平仄をとるという性格もあった。

昨今、住宅市場では空室率の上昇にもかかわらず、賃貸住宅の建設が堅調に推移しているが、背景には他の資産に比べて大きな優遇を得られる不動産が、節税のために保有資産として選択されている側面が大きいと考えられる。この傾向は、今回の改正でも何ら変わることはないだろう。賃貸住宅ラッシュが象徴するように、税制が資源配分の歪みをもたらしていることは明らかな中で、今後も不動産をはじめとする資産課税のあり方は改正課題として残るだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也