この記事は2025年10月17日にSBI証券で公開された「自民・維新接近で脚光?「大阪副首都構想」関連銘柄」を一部編集し、転載したものです。

目次

自民・維新接近で脚光?「大阪副首都構想」関連銘柄

公明党の連立離脱、米中関税問題再燃で連休明けに波乱

2025年10月、公明党は自民党との連立政権から正式に離脱しました。背景には「政治とカネ」問題への対応を巡る意見の不一致があり、26年続いた自公連立が終焉を迎えました。米中関税問題の再燃もあり、10/14(火)の日経平均株価は1,241円安となりました。

このうち、米中関税問題については、トランプ政権の関税発言は選挙戦略の一環であり、実行性よりも牽制効果が主眼とみられます。 市場は今後もリスクオフに傾く可能性がありますが、日本の企業業績や需給構造に大きな変化は見られません。押し目は「過剰反応」による一時的な価格調整と捉えたいと思います。

自民党と日本維新の会が接近

公明党の連立離脱を受け、自民党は国民民主党や日本維新の会との連携を模索することになりました。自民党は部分連立や政策協力によって政権の安定化を図る可能性が高まっています。これにより、積極財政や都市開発政策の実行力が回復することが期待されます。仮に立憲民主党主導の再編が試みられた場合でも、国民民主党や日本維新の会等がキャスティングボートを握るでしょう。

こうした中、日本維新の会は10/15(水)に自民党と政策協議を開始しました。日本維新の会が自身の政策実現と引き換えに、首班指名で高市氏に投票するシナリオが急浮上してきました。

大阪副首都構想に改めて脚光が

日本維新の会が、その実現を最も優先している政策のひとつが「大阪副首都構想」です。自民党と日本維新の会の連立が実現すれば。同構想が国策に「格上げ」される可能性が強まりそうです。改めてそのポイントを整理すると以下の通りです。

①基本理念と目的

・東京一極集中の是正:災害リスクや経済の停滞に対応するため、東京以外にも国を支える拠点都市が必要

・大阪のポテンシャル活用:西日本随一の都市として、政治・経済・行政機能を備えた大阪が副首都にふさわしい

・分権型社会の先導:中央集権から地域主導の分権型社会への転換を目指す

②副首都・大阪の4つの役割

・西日本の首都(分都):中枢性・拠点性の強化

・首都機能のバックアップ(重都):災害時など非常時に備えた代替機能の確保

・アジアの主要都市:東京とは異なる個性・価値観を発揮

③重点戦略

・経済成長の推進:万博(10/13に閉幕)やIR(統合型リゾート)などのインパクトを活用し、グローバル競争力を高める

・都市機能の充実:交通インフラ、行政体制、災害対応力などの整備

・府市一体の行政運営:大阪府・市・堺市が連携し、効率的な行政を推進

・大学連携プロジェクト:若者の参画を促し、次世代の育成と認知度向上を図る

今回の「日本株投資戦略」では、「大阪副首都構想」による恩恵期待銘柄を紹介します。

条件は以下の通りです。

・東証プライム市場に上場

・各種資料・報道等から、「大阪副首都構想」と関連性があるとみられること

・取引所または日証金、当社による信用規制・注意喚起銘柄を除く

一部掲載銘柄を解説!

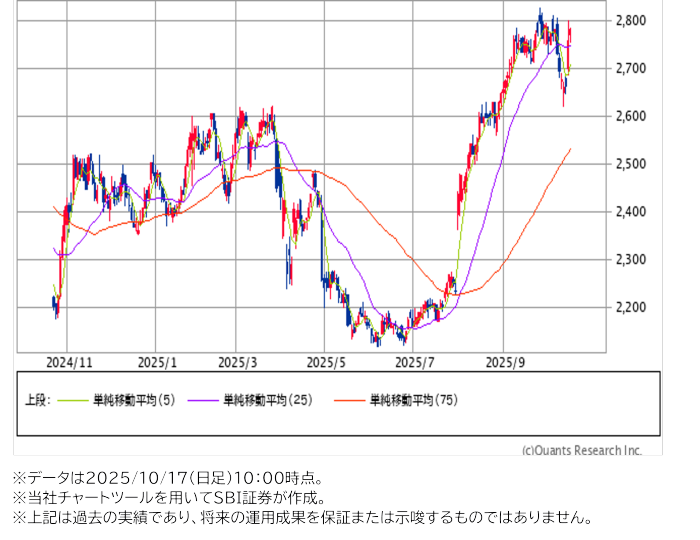

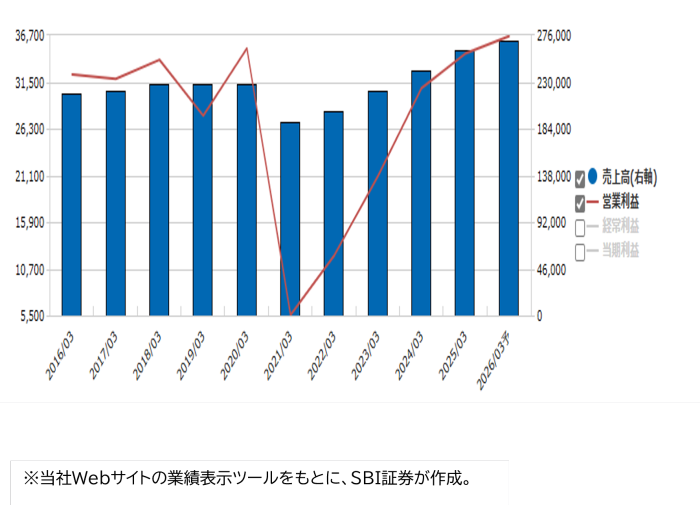

南海電鉄(9044)~関西国際空港、高野山につながる関西私鉄大手。なんば再開発に注目

■なんばと高野山、関西国際空港を結ぶ

◎高野線(なんば~高野山)、空港線(なんば~堺~関西国際空港)を主要路線とする私鉄大手です。

◎ターミナル駅となるなんば(難波)駅周辺の再開発を進めています。

◎調整前売上高に占める構成比(25.3期・カッコ内は同営業利益構成比)は以下の通りです。不動産業が運輸業と並ぶ稼ぎ頭になっています。

・運輸業 38%(38%)

・不動産業 17%(35%)

・流通業 10%(10%)

・レジャー・サービス業 15%(10%)

・建設業 18%(7%)

◎26.3期1Qは売上高627億円(前年同期比5%増)、営業利益112億円(同14%増)の増収増益でした。インバウンド需要の好調や「万博」効果で運輸業が増収増益。ホテル物件の好調で不動産業も増収増益でした。

◎1Qの好調を受け、会社側は26.3通期予想を上方修正。

・売上高2,667億円→2,712億円(前期比4%増)

・営業利益326億円→366億円(同5%増)

・純利益189億円→217億円(同4%減)

■長期的には「なにわ筋線」開業に注目

長期的な成長シナリオとして注目されるのは、2031年春に開業を目指している新線「なにわ筋線」です。JR西日本と同社が共同で運営する同路線は、JR大阪駅と南海本線の新今宮駅を結んでいます。

大阪市の中心部を南北に貫き、新幹線停車駅である新大阪と関西国際空港のアクセス向上が期待され、大きな経済効果が期待される注目の路線となります。

■新中期計画でも不動産業の飛躍が鍵

今期は26.3期~28.3期を対象とする新中期計画がスタート。重点政策として「飛躍的な不動産事業の拡大」を掲げており、大阪副首都構想による大阪の活性化は追い風として期待されます。

ただ、28.3期の目標営業利益360億円以上については、上方修正後の26.3期予想営業利益で達成見込みです。改めて目標数値を上方修正する可能性もありそうです。

▽日足チャート(1年)

▽業績推移(百万円)

ニシオホールディングス(9699)~関西地盤の建機レンタル大手、大阪の活性化は追い風に?

■国内建機レンタル大手

◎1959年に大手電気メーカーの下請け工場として設立した後、1965年から建機レンタル業をスタート。1978年には総合レンタル業へ業容を拡大しています。

◎国内向けの建機レンタル事業が売上高(24.9期)の約80%を占めています。全国に500拠点を構え、多くの中小建設業者を含む年間約2万社と取引を行っています。

◎当社を含む大手(広域レンタル会社)が建機レンタル市場の20%を占めている(会社資料)とみられます。国内最大手はアクティオ(非上場)で、カナモト(9678)と第2位グループを形成しています。

◎レンタル資産をより多く保有することが売上の拡大につながります。このため、EBITDA(営業利益+減価償却費)の範囲内で、過度な借入を防ぎつつ、積極的な設備投資を行っています。償却が終わった機械は「レンタル収入=利益」になるため、機械のメンテナンスを重視し、独自の品質管理を行い、集中管理センターを設置しています。

◎海外向けの建機レンタル事業は売上高(24.9期)の13%を占め、東南アジアを中心に展開しています。また、イベント分野が売上高(同)の7%を占め、子供向け遊具や遊園地のアトラクションも取り扱っています。直近では大阪・関西万博への対応も行っています。

■大阪副首都構想による工事量増加に期待

◎25.9期3Q累計(24.10~25.6月期)の売上高は1,631億円(前年同期比9%増)、営業利益は147億円(同6%増)となりました。道路・土木関連分野で、情報通信技術を活用した生産性・効率の向上を目指す動きを取り込みました。また、プラント関連では西日本を中心に定期点検・修繕工事等の需要を取り込みました。音楽・スポーツイベントでステージ部材や配信用商材が売上に貢献しました。

◎25.9通期では売上高2,080億円(前期比4%増)、営業利益185億円(同2%増)が会社計画です。さらに26.9期には売上高2,200億円、営業利益190億円が中計の目標数値になっています。

◎当社は中計目標を達成すべく、建機レンタル事業と周辺事業(たとえば運送物流事業)の融合に挑戦し、レンタル事業を新たな成長産業に高めるとともに、DXを活用して建設産業の生産性向上に貢献する方針です。また、成長が期待される海外事業では、M&Aを推進していく方針です。

◎関西地盤である当社は、開発が予定されている大阪市此花区周辺を含め、営業所を数多く展開しています。大阪副首都構想実現に向けた大阪の活性化は、地域の建機需要の高まりにも追い風となりそうです。

▽日足チャート(1年)

▽業績推移(百万円)

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数