シンカー:日銀が長期金利のどの程度の水準をファンダメンタルズを反映するとして許容するのかを示す反応関数のできるだけ単純な一つの例を考えた。その経過報告である。グローバルな金利の代理変数として米国の10年金利、日本のファンダメンタルズを反映する代理変数として日本の10-20年金利スプレッドを使う。日銀のこれらの要因に対する反応係数をAとし、許容する長期金利の推測水準をXとする。更に、グローバルなリスクオフ時に、既に水準がかなり低い日本の長期金利への影響が限定的であることを織り込むため、リスクオフ定数をB(低下はリスクオフ)とする。式は、X=A(LN(US)+Spread)-Bである。日銀のファンダメンタルズに対する反応度合いは一貫しているようだ。長期金利はあくまでファンダメンタルズに反応していると考えられ、国債買い入れオペなどから日銀の意図を深読みして水準の感覚を得ようとするのは、適切ではないと考えられる。実際の長期金利とファンダメンタルズが示す水準に乖離があった場合、日銀の動きが予期されるという因果関係の方向感を持つべきだろう。この反応関数は一例であり、今後の実際の日銀の長期金利に対する反応や、その他の要因の変化を織り込みながら、修正を加えなければならないだろうが、今のところは日銀の動きを説明する上で、しっかり機能しているようだ。グローバルな株価の調整の一つの原因は米国の長期金利が上昇してきたことによるバリュエーションの修正であったとみられる。高止まる米国の長期金利に対して、リスク・オフの環境を反映して、日本の長期金利は若干低下した。よって、ファンダメンタルズが示す水準より2bp以上の乖離が生まれているように見える。日銀が国債の買い入れオペを減額してもよい条件となっている。一方、グローバルなリスク・オフを懸念して、日銀が減額に動かないのであれば、日銀のファンダメンタルズに対する反応係数のAが初めて低下したとみることになろう。

日銀が現行の金融緩和政策の下で、長期金利の動きに対してどのように反応してくるのかについて、分かっていることは二つある。一つ目は、長期金利の0%程度の誘導目標に対して20bp程度の変動を許容することである。二つ目は、あくまでグローバルな金利の上昇や日本の物価上昇を含めたファンダメンタルズの好転を反映する形のみ許容し、緩和の早期出口の思惑などでのテクニカルな上昇は抑制するということだ。

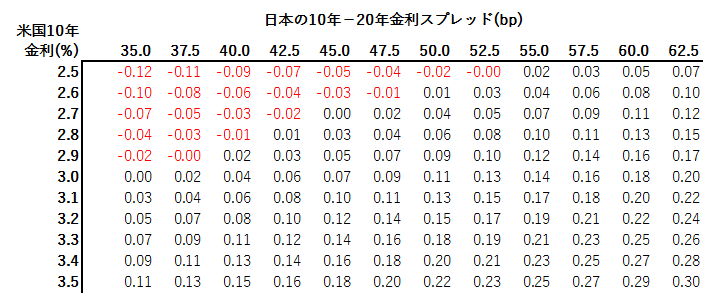

日銀が長期金利のどの程度の水準をファンダメンタルズを反映するとして許容するのかを示す反応関数のできるだけ単純な一つの例を考えた。グローバルな金利の代理変数として米国の10年金利(LN(US)、%、自然対数値)、日本のファンダメンタルズを反映する代理変数として日本の10-20年金利スプレッド(Spread、%)を使う。日銀のこれらの要因に対する反応係数をAとし、許容する長期金利の推測水準をXとする。更に、ロシアやトルコをめぐる問題など、グローバルなリスクオフ時に、既に水準がかなり低い日本の長期金利への影響が限定的であることを織り込むため、リスクオフ定数をB(低下はリスクオフ)とする。

X=A(LN(US)+Spread)-B

Aは0.70で不変であるようで、日銀のファンダメンタルズに対する反応度合いは一貫しているようだ。長期金利はあくまでファンダメンタルズに反応していると考えられ、国債買い入れオペなどから日銀の意図を深読みして水準の感覚を得ようとするのは、適切ではないと考えられる。実際の長期金利とファンダメンタルズが示す水準に乖離があった場合、日銀の動きが予期されるという因果関係の方向感を持つべきだろう。

一方、Bは8月8日までが1.0、9月14日までが0.99、9月19日に1.01に上昇し、10月4日以降は1.02と、グローバルなリスクオンとオフによって変動しているようだ。8月10日から9月14日までのリスクオフの期間を経て、9月17日からBが上昇を始めていることは、グローバルにリスクオンが強くなってきたことを意味する。そして、グローバルな株価の調整が強かった昨今の局面ではBに変化はなく、本格的なリスクオフになっているわけではないことを意味する。

米国の10年金利と日本の10-20年金利スプレッドを前提に、日銀が許容する長期金利の推測水準のマトリクスを作ることができる。この推測水準を大きく上回ると、日銀は国債買い入れオペの実施や増額などの反応を示すと考えられる。マトリクス上で、0.2%を超えている場合は、日銀は指値オペなどで実際の長期金利を0.2%程度に抑制することになろう。一方、この水準を大きく下回り、ファンダメンタルズに対してマーケットの反応が鈍いと判断すると、日銀は国債買い入れオペを減額し、ファンダメンタルズに基づく相場形成を促進しようとすることになろう。

日銀が長期金利の許容変動幅を拡大した7月31日以降の推移を見ると、8月1・2日に、長期金利がこの推測水準を大幅に上回り、日銀は急遽、国債買い入れオペを行って抑制したとみられる。8月31日には長期金利はこの推測水準からあまり乖離しておらず、日銀は8月末の買い入れ方針で、フレキシブルなマーケットの相場形成を促すため買い入れ回数は引き下げたが、1回の買い入れ額のレンジを拡大したことで月間の買入総額を維持したと考えられる。

その後、マーケットは日銀の動きを長期金利の引き上げの思惑と結びつけて考え、長期金利は推測水準より若干上振れてきた。しかし、米国の長期金利が上昇することで、推測水準が追いついたため、日銀の新たな動きにはつながらなかった。ファンダメンタルズの改善にともない推測水準は上昇を続けたが、マーケットの動きは弱く、長期金利の上昇は限られた。よって、9月21日に日銀は超長期国債買い入れオペを減額し、マーケットの修正を促したとみられる。まだ乖離は残っていたため、9月28日の買い入れ方針で、超長期の1回の買い入れ額のレンジを引き下げたとみられる。

グローバルな株価の調整の一つの原因は米国の長期金利が上昇してきたことによるバリュエーションの修正であったとみられる。高止まる米国の長期金利に対して、リスク・オフの環境を反映して、日本の長期金利は若干低下した。よって、ファンダメンタルズが示す水準より2bp以上の乖離が生まれているように見える。日銀が国債の買い入れオペを減額してもよい条件となっている。一方、グローバルなリスク・オフを懸念して、日銀が減額に動かないのであれば、日銀のファンダメンタルズに対する反応係数のAが0.70から0.69に初めて低下したとみることになろう。

この反応関数は一例であり、今後の実際の日銀の長期金利に対する反応や、その他の要因の変化を織り込みながら、修正を加えなければならないだろうが、今のところは日銀の動きを説明する上で、しっかり機能しているようだ。

図)日銀が許容する長期金利の推測水準のマトリクスの一例

図)日銀が許容する長期金利の推測水準と長期金利の動き

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司