昨年末に公表された平成29年度税制改正大綱において、確定申告により医療費控除を受ける場合の添付書類の変更がアナウンスされました。

(画像=チェスターNEWS)

従前の医療費控除においては、確定申告における医療費控除の添付書類を「領収書」としていました(所得税法施行令262条①二)。

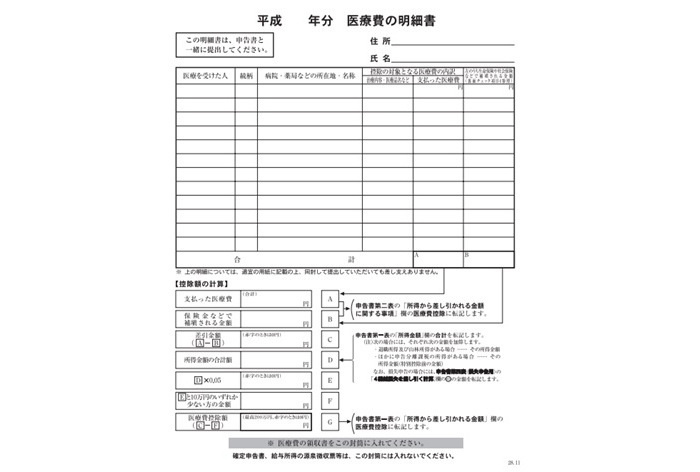

今回の改正では添付書類を「領収書」から「医療費の明細書又は医薬品購入費の明細書」となりました。

なお、この規定は平成29年1月1日から始まるセルフメディケーション税制(医療費控除の特例)においても同様の取り扱いとなります。

大綱の段階では、この「明細書」がどの様な様式なのか詳細な発表がないため現段階では不明ですが、現行制度における医療費の領収書を入れる封筒表紙のような様式になるのではないかと想定されます。

(画像=チェスターNEWS)

注意点としては、添付はしなくとも税務署は確定申告期限等から5年間は医療費の領収書の提示又は提出を求めることができますので、領収書は今までと同じようにしっかりと保存するようにしましょう。

またこの改正は、平成29年分の確定申告(平成30年3月15日期限)から適用が開始しますので、今年の確定申告(平成28年分)は今までと同様に領収書の添付が必要となります。なお改正からの経過措置として、平成29年分から平成31年分までの確定申告については、現行の領収書の添付も認められるようですので明細書の記載方法が不安な方は、記載の手引き等が公表されしばらく経ってから新方式にすると良いでしょう。

(提供:チェスターNEWS)