みなさんこんにちは。

相続税専門の税理士法人トゥモローズです。

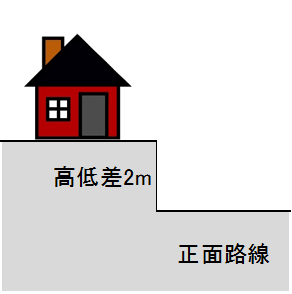

相続税申告で土地を評価していると前面道路と敷地との間に高低差がある場合がたまにあります。

前面道路と高低差がある土地については、通常の評価とは異なる評価をすることがあります。

今回はこの「高低差」にフォーカスしてわかりやすく解説します。

1. 一の路線にのみ接している土地

一の路線にのみ接している土地、すなわち正面路線価しかない土地について高低差がある場合には、

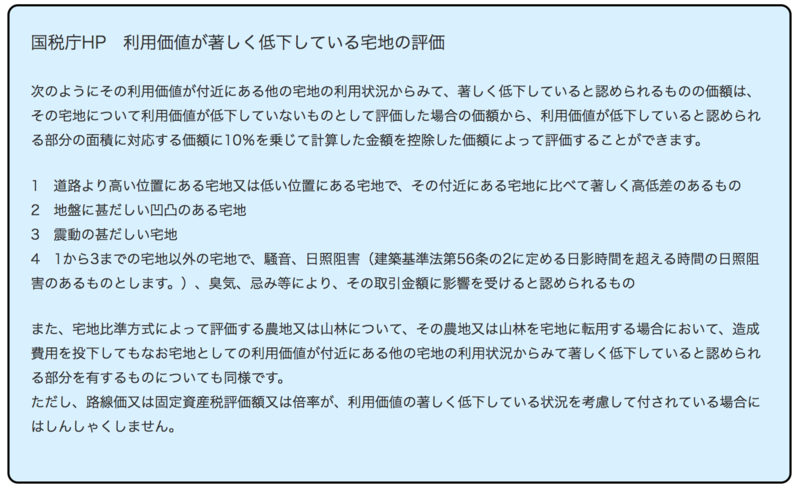

「著しく利用価値が低下している宅地の評価」に該当するか否か確認します。

「著しく利用価値が低下している宅地の評価」については、国税庁のHPの内容を転載するのでこちらで確認してみましょう。

「著しく利用価値が低下している宅地の評価」は、上記国税庁のHPの通り、高低差以外にも減額要因がありますが、今回は高低差に絞って確認していきます。

前面道路と対象地の間に高低差があって、その高低差により著しく利用価値が低下していた場合にのみ10%減が可能になります。

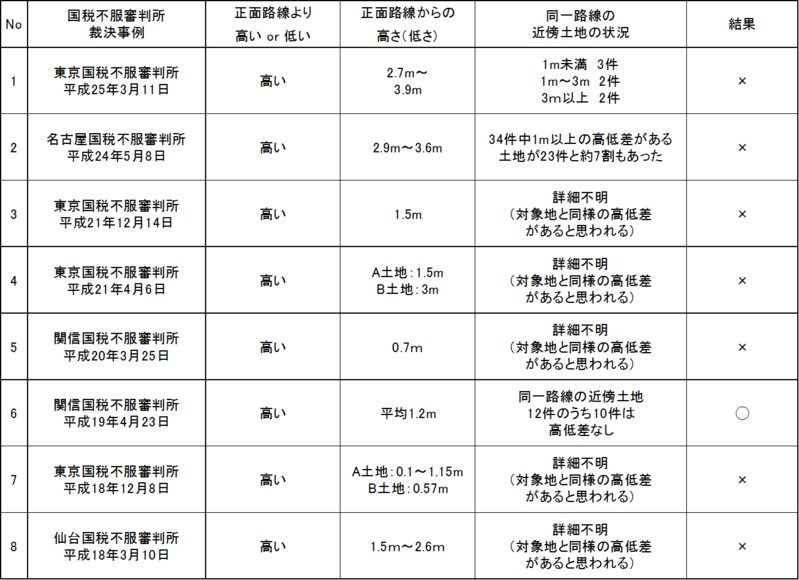

ただ高低差があるだけでは10%減は認められません。その証拠は下記表を御覧ください。

下記表は、この高低差の論点に係る過去10年間の主な国税不服審判所の裁決事例をまとめたものです。

まず、一番右側の結果の列をご確認ください。

「✖」は棄却、すなわち納税者の主張が認められず10%減が出来なかった事例です。「◯」は原処分取消、すなわち納税者の主張が認められ10%減が出来た事例です。

8回争いになって1回しか勝ててません。勝率10%ちょっとなのです。

これだけ見ると高低差の論点で10%減が認められるのは相当難しいことがわかると思います。

上記国税不服審判の裁決事例から見えてくるこの高低差の論点で勝敗を分けるポイントは一つです。すなわち、その高低差が路線価に加味されているか否かです。

では、路線価に加味されているか否かはどのように判断すべきでしょうか?

この判断で重要になってくるのが、上記表の右から二列目の「同一路線の近傍土地の状況」です。

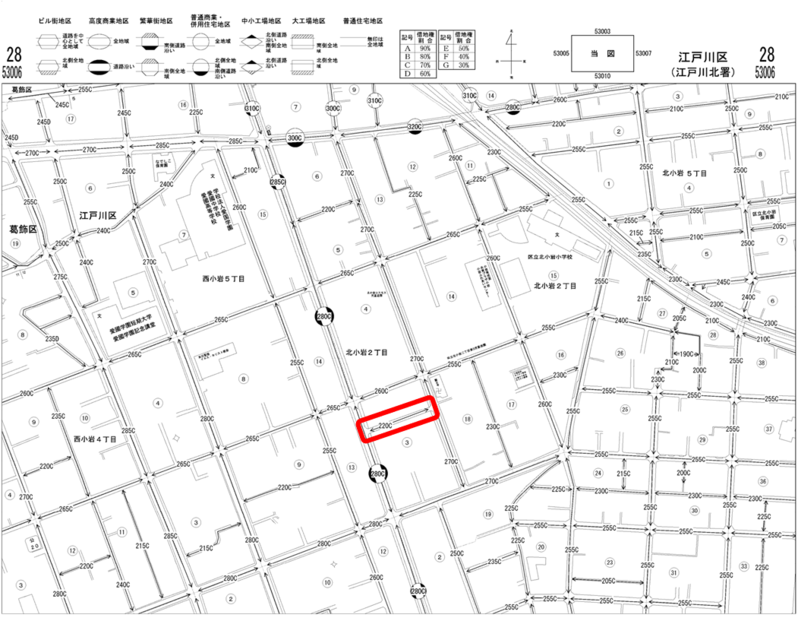

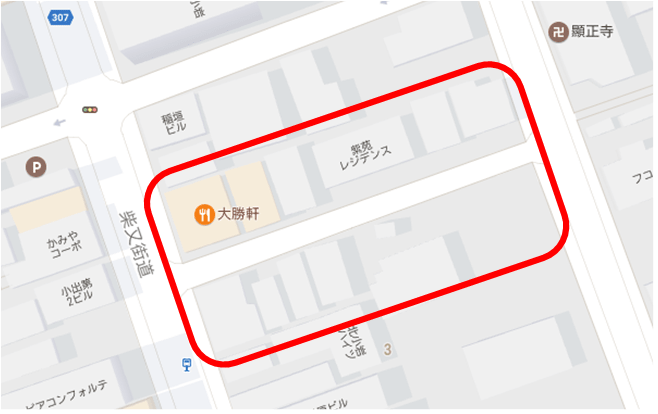

つまり、同じ路線価の道路に面している他の近隣土地がどうなっているかということです。実際の路線価図で確認してみましょう。

上記路線価図の赤囲いの部分が同一の路線価の範囲です。

グーグルマップで見てみると上記路線に接する土地の数は12件程度です。

この12件のうち、何件について高低差があるか否かがポイントとなります。

12件のうち、10件に高低差があったとしたならば、高低差による評価減が既に路線価に加味されていると考えられるため10%減はできないこととなります。

逆に、12件のうち、評価対象地のみが1mの高低差があり、他の11件は高低差がなかった場合には10%減が認められることとなるでしょう。

では、同一路線の近隣土地の何割くらいに高低差があったら10%減が否認されるのかとの疑問が生じると思います。

あくまで私見ですが、過去の裁決事例等を考慮すると過半数に高低差があるならば、その高低差が路線価に加味されていて10%減できないと考えるのではないかと思います。

上記の裁決事例のNo.1やNo.2は、具体的な件数が判明していて同一路線の近隣宅地の半数超に高低差が認められたことから10%減が否認されてます。

逆に、唯一納税者が勝ったNo.6については12件中10件に高低差がなかったため高低差1.2mあった対象地は10%減が認められています。

なお、上記裁決事例については、正面路線から高い位置にある土地しか事例がありません。路線より高いということは日当たりもよく水はけも良いのでそこまで評価減にはならないとの考え方もあるかもしれません。逆に、正面路線より低い位置にある土地については高い位置の土地よりも10%評価減が認められる可能性が高いと思います。

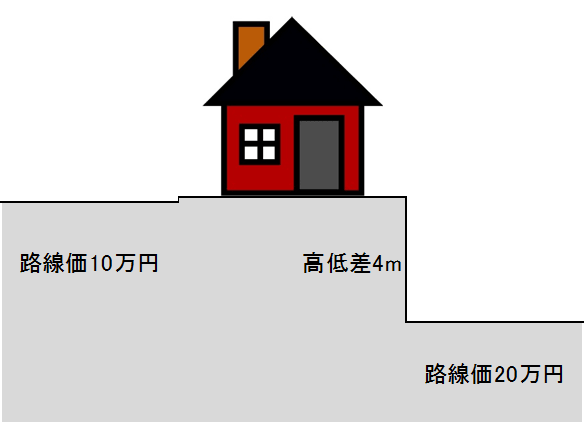

2. 二方以上の路線に面している土地

① 正面路線と土地の間に高低差がある場合

二方以上の路線に面している土地について正面路線と土地の間に高低差がある場合において、正面路線からその土地に全くアプローチができないようなときは、それ以外の路線を正面路線として評価することとなります。

通常ならば正面路線は奥行価格補正後の単価が高い方を正面路線価とします。

上図でも右側の路線価20万円の路線を正面路線価とするのがセオリーですが、高低差が4mもあり階段等もなく全くアプローチできない場合には左側の路線価10万円を正面路線価として評価することとします。

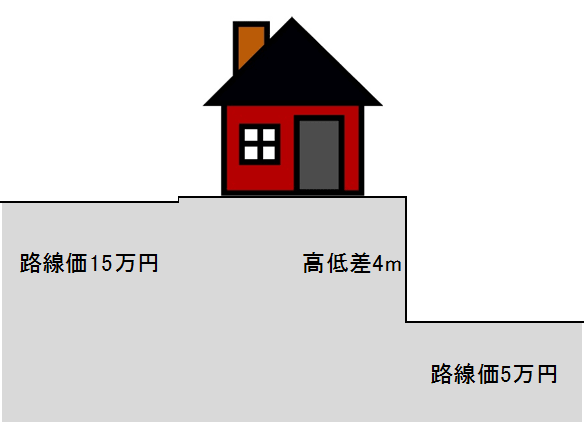

② 正面路線以外と土地の間に高低差がある場合

二方以上の路線に面している土地について正面路線以外の路線と高低差がある場合について、高低差のある路線から対象地へ全くアプローチが出来ないようなときは、側方路線影響加算又は二方路線影響加算の補正を実施しないで評価額を算出します。

上記図の場合には左側が正面路線になりますが、正面路線価15万円のみを使用して評価し、右側の路線価5万円の路線は加味しません。(提供:税理士法人トゥモローズ)