在日韓国人は日本に在住している外国人の中でも高い割合を占めていて、日本で相続が発生することも多くなっています。

国籍が韓国である人が日本で亡くなった場合の相続では、日本の法律に基づく場合と韓国の法律に基づく場合があります。日本で亡くなったとしても、必ずしも日本の法律に基づいて相続できるとは限らない点に注意しなければなりません。

この記事では、韓国の相続について知っておきたいことを徹底解説します。

1.韓国と日本の相続法の違い

韓国と日本の相続法は共通する部分が多いものの、相続人の範囲や配偶者の相続割合などで違いがみられます。

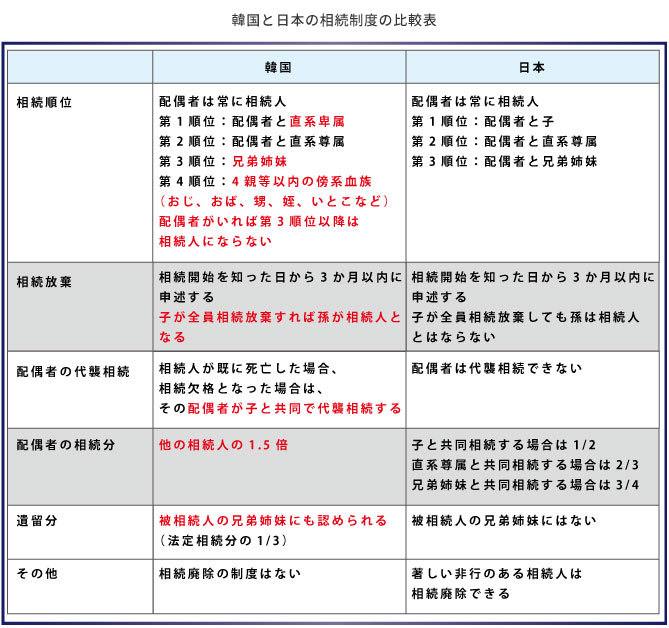

1-1.日本に比べて相続人の範囲が広い

韓国の相続法では、日本よりも相続人の範囲が広くなっています。

配偶者が常に相続人であることや、第1順位と第2順位の相続人は日本とおおむね共通しています。ただし、被相続人(故人)に子がなく直系尊属がすでに死亡している場合は、相続人は配偶者のみとなり被相続人の兄弟姉妹は相続人にはなりません。

被相続人の4親等以内の傍系血族(おじ、おば、甥、姪、いとこなど)は第4順位の相続人となります。つまり、被相続人に配偶者、直系尊属、直系卑属、兄弟姉妹のいずれもいない場合に、4親等以内の傍系血族が親等の近い順に相続人となります。

相続放棄した相続人は最初から相続人でなかったことになり、相続放棄した人の子や孫が代襲相続できない点は日本と同様です。ただし、被相続人の子が全員相続放棄した場合は孫が相続人になります。これは第1順位の相続人が「直系卑属」と定められているためです。被相続人に借入金など債務がある場合は特に注意が必要です。

被相続人より先に死亡した相続人や相続欠格となった相続人がいる場合、その配偶者は子と共同で代襲相続します。

1-2.法定相続分の考え方

韓国の相続法では、配偶者の相続分を他の相続人の1.5倍と定めています。子供の数が多いほど配偶者の相続分は減少します。

例:相続人が配偶者、長男、長女の場合

配偶者:長男:長女=1.5:1:1→配偶者3/7、長男と長女はそれぞれ2/7

例:相続人が配偶者、長男、長女、次女の場合

配偶者:長男:長女:次女=1.5:1:1:1→配偶者1/3(=3/9)、長男・長女・次女はそれぞれ2/9

韓国では兄弟姉妹にも遺留分が認められ、その割合は法定相続分の1/3となります。

2.被相続人が韓国籍の場合の相続

法の適用に関する通則法第36条では、「相続は、被相続人の本国法による」と定めています。すなわち、被相続人が韓国籍の場合は、韓国の法律に基づいて相続手続きを進めることになります。被相続人が韓国籍であっても、日本で亡くなったときは日本の民法に基づいて相続できると考える人が多いので注意が必要です。

ただし例外があります。それは、被相続人が遺言で適用する法律を定めている場合です。法的に有効な遺言に「日本の法律を適用する」と書かれていれば、日本の民法に基づいて相続を進めることができます。

遺言は韓国の方式でも有効

被相続人が韓国籍であれば、韓国の方式で作成した遺言も有効になります。日本の方式との違いは、録音やビデオによる遺言と共同遺言が認められる点です。

3.韓国の相続税についての基礎知識

韓国の相続税は、被相続人の死亡時の住所によって課税される財産の範囲が決定されます。相続開始の時点で被相続人が韓国に1年以上居住していた場合は、すべての相続財産が課税の対象になります。被相続人が韓国に居住していなかった場合は、韓国にある財産のみが課税の対象となります。

課税価格の計算方法は次のとおりで、日本の相続税とほぼ同様です。

+相続財産

+保険金等のみなし相続財産

+10年以内に相続人に生前贈与した財産

+5年以内に相続人以外に生前贈与した財産

+推定相続財産(被相続人が一定期間内に処分した財産のうち使途が不明であるもの)

-非課税財産

-債務(非居住者は葬儀費用を控除できない)

基礎控除は2億ウォンで、子ども控除や老年者控除(1人あたり3,000万ウォン)があります。配偶者控除は実際に相続した金額ですが、法定相続分(上限30億ウォン)が限度とされています。これらの控除額が5億ウォンに満たない場合は5億ウォンを控除することができますが、配偶者が単独で相続する場合はこの控除はできません。

税率は10%~50%の累進課税で、孫以下の直系卑属は税額が3割加算されます。

申告と納税は、被相続人または相続人が韓国の非居住者である場合は、相続開始から9か月以内に行います。税額は相続人が自分で計算するのではなく、相続人からの申告にもとづいて課税庁が税額を計算します。

4.まとめ

ここまで、韓国の相続と相続税について解説しました。被相続人が韓国籍の場合は、遺言で適用する法律の指定がない限り、韓国の法律に基づいて相続手続きを進めることになります。韓国の法律に基づく相続は、相続人の範囲や配偶者の相続分など、日本の相続と異なる部分があります。

相続税については、被相続人が韓国の居住者でなければ、韓国にある財産のみが韓国の相続税の課税対象になります。

被相続人が日本で亡くなったことから、韓国籍でも日本の民法で相続できると考えている人が多く、実務でも問題が発生しています。被相続人が韓国籍の場合は、韓国の相続法に詳しい専門家に相談することをおすすめします。

(提供:税理士が教える相続税の知識)