米国、日本とも株価下落止まらず

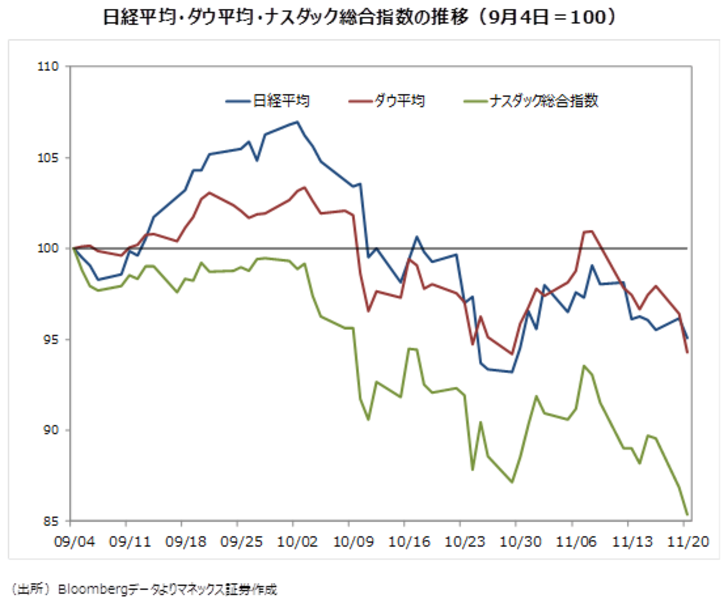

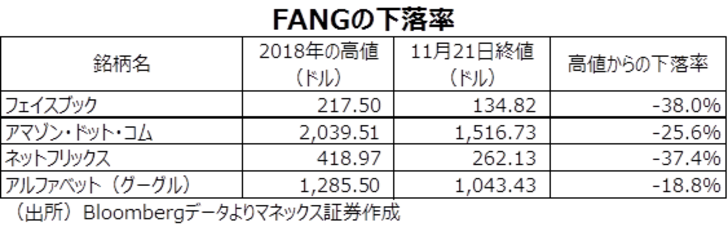

米国、日本とも株価の下落傾向が止まりません。10月2日に2万4270円の高値をつけた日経平均は、10月29日に2万1149円まで下落し、その後いったんは反発しましたが再び2万1000円台まで下落しています。米国のダウ平均も日経平均と同様にいったんは反発したものの足元で再び下げ基調を強めています。さらに下げがきついのがハイテク株比率の高いナスダック総合指数で、8月29日につけた8,109ポイントの高値から足元は6,900ポイントまで鋭角に下落しています(グラフ参照)。米国金利の上昇をきっかけにFANG(Facebook、Amazon、Netflix、Google)などの高バリュエーション株が大きく売られたことが要因です(表参照)。

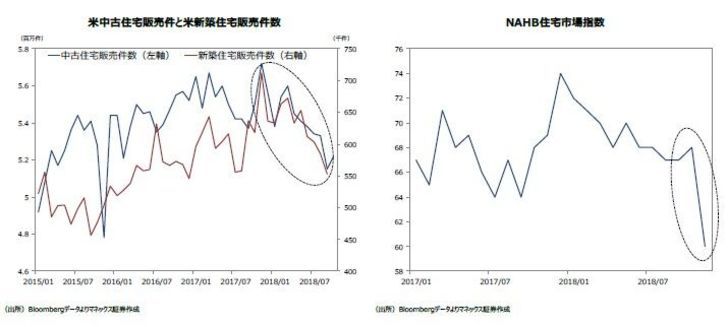

今回の株価下落の原因は、米長期金利の上昇や米中貿易戦争の激化に伴う今後の米景気や中国景気の減速が株価に織り込まれてきた結果ではないかと考えています。以下は米中それぞれの一部の経済指標です。米国の住宅の販売件数は今年に入り明確にピークアウトしており、さらに住宅市場の先行指標となるNAHB住宅市場指数は11月に急落しました。製造業の景況感を示すISM製造業指数は水準自体は高水準ですが、ピークアウトした感が否めません。米国長期金利の上昇や貿易戦争の影響が顕在化したものでしょう。

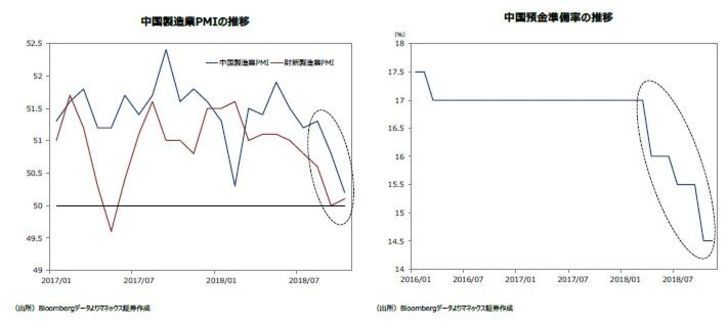

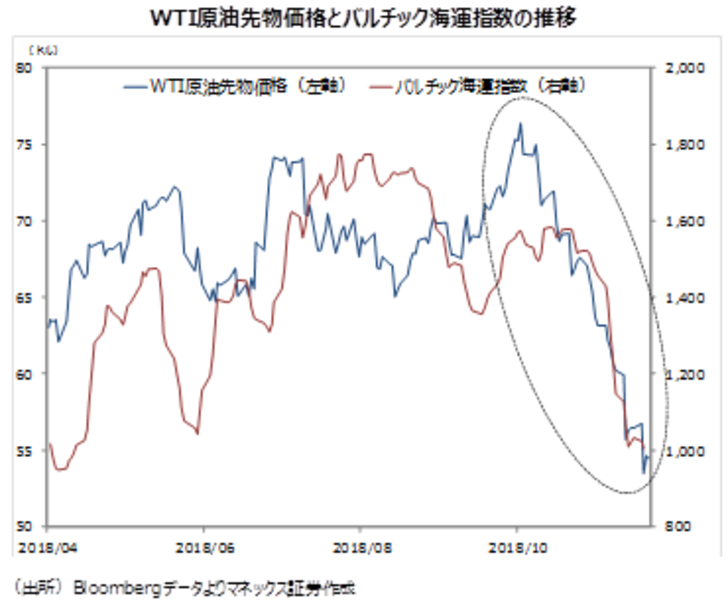

中国の経済指標も鈍化傾向にあるものが散見されます。グラフは中国の製造業PMIです。調査元の違う2つの指標ですが、同じように夏場以降低下しています。中国当局は預金準備率の引き下げなどの金融緩和を行い景気刺激に動いていますが、その効果が現れるにはしばらく時間がかかるでしょう。言わずもがな米国は世界第一位の、中国は世界第二位の経済大国です。両国の実体経済が鈍化しているとなれば世界経済もその一部である日本も影響は免れません。原油先物価格やバルチック海運指数も足元で大きく下落しています。これらは世界経済の鈍化を示唆している可能性があります。

これらは悲観材料ばかりを並べたもので、もちろん好材料もあります。例えば米国の労働市場は絶好調を維持していますし、個人消費も堅調です。ただ、労働市場が好調で賃金伸びが続いていけば物価上昇圧力になり、FRBは金融引き締め(利上げ)を続けていかざるを得ませんし、それは長期金利の上昇にもつながっていくことになります。先日FRBのクラリダ副議長が「米国の政策金利は中立金利(景気に対して中立的な金利)に近づいている」という趣旨の発言をし、いったんは長期金利の上昇が落ち着いています。ただし物価上昇が続いていけばFRBは物価の安定と雇用の最大化という使命を持っているためその性格上金融引き締めを続けていかざるを得ません。金利上昇が続いていけば株式市場には逆風です。

守備的なポートフォリオを組む選択肢

我ながらかなり悲観的な見立てですし杞憂に終われば良いと思いますが、仮に見立てが正しいとするともう一段の株価下落に備えて守備的なポートフォリオを築いておくべき局面だと言えます。守備的なポートフォリオを構築する方法として、

・リスク資産のウェイトを下げて現金などの安全資産の比率を高める

・リスク資産の中身を比較的安全度の高いものにする

・前回のレポートで記したようにインバース型のETFを組み合わせてリスクヘッジする

などが考えられるでしょう。

本日は業績や価格推移とも好調なJ-REITについてご紹介したいと思います。まず、今年に入ってからの日経平均とJ-REIT指数の推移をご覧ください。日経平均が大きく下落しているのに対し、東証J-REIT指数は堅調に上昇しています。これは後述する通り好調な利回り商品としての魅力と好調な業績に由来しているものだと考えています。筆者は3月23日にJ-REITの割安さに着目して投資妙味があるのではとの趣旨のレポートを書いたのですがその後堅調に推移しています。

続いて東証REIT指数とその予想利回りの推移をご覧ください。11月21日現在で予想利回りは約4.1%と4%超えの高水準にあります。これはアベノミクス相場開始後でもかなり高い水準にあることがわかります。

また、J-REITの割安・割高を計る指標としてよく使われる、「東証REIT指数の予想分配金利回りから長期金利(10年国債利回り)を引いた利回り(イールドスプレッド)」を見てみると、以下のグラフの通り引き続きかなり高い(J-REITが割安な)水準にあります。

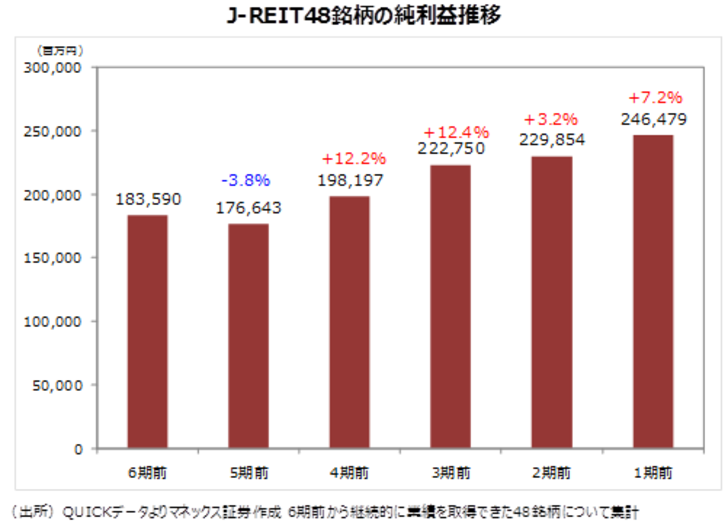

そして肝心のJ-REITの業績も好調です。以下のグラフは6期前(J-REITは通常6ヶ月決算なので約3年前)から業績を継続的に取得できたJ-REIT48銘柄の業績推移です。分配金の原資となる純利益が好調に増加していることがご覧いただけると思います。日本の不動産関連企業の一部は昨今の融資に関連した不祥事などで株価が大きく下落しているものがありますが、J-REITは引き続き業績が好調であり急激に業績が落ち込むリスクは比較的低いのではと考えています。

マネックス証券のJ-REITの一覧ページでは各J-REITの予想分配利回りやNAV倍率、投資物件などを細かくご覧いただけますので以下のページからぜひご覧いただければ幸いです。

益嶋 裕

マネックス証券 マーケット・アナリスト兼インベストメント・アドバイザー

【関連リンク マネックス証券より】 ・中国景気の見通し ‐ マーケットへの影響は? ・上方修正で一転して増益予想となった銘柄は ・GRI(グローバル・リスク・インデックス)が点灯 リスク回避で円のポジション30%に ・米株、一時的に下押し圧力が強まっているのではないか ・先月30日に決算を発表し複数の目標株価の引き上げがみられる銘柄は