あなたが相続する土地が正面と裏面の両方で道路に接していれば、二方路線影響加算率調整という土地の相続税評価計算を行う必要があります。

これは土地が複数の道路に囲まれていると利便性が高まるという考えから、例えば自宅の前と後ろに道路があれば前だけに道路がある土地よりも価値が高いため少し相続税評価額を高くしようと調整するためのものです。

税務署に相続税申告を行う際に二方路線影響加算率の調整を行わないと後でペナルティを受けるリスクが高くなりますので注意しましょう。

この記事では正面と裏面で道路に接している土地を相続する人であれば必ず知っておきたい二方路線影響加算率の解説と具体的な計算例を記載していますので参考にしてください。

1.二つの道路に接していれば利便性がアップするので二方路線影響の加算が必要

二方路線影響加算率調整では土地の相続税評価額が高くなり、相続税も増えることになりますが、正面と裏面の道路に接している土地を相続する人であれば必ず行わなければならない計算です。この記事を読んでしっかり確認しましょう。

1-1.二方路線影響加算率は正面と裏面の道路に接している土地の評価に必要

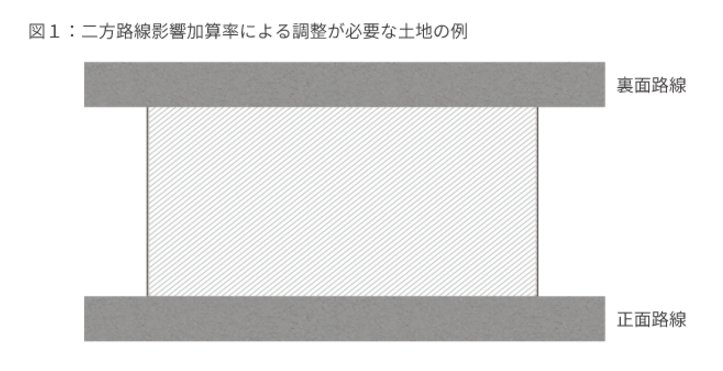

二方路線影響加算率による調整が必要な土地は、図1のように正面と裏面の両方で道路に接している土地です。

正面と裏面で道路に接していれば、両方の道路から出入りができ、利便性がアップすると考えられます。相続税の財産評価では、利便性がアップした分を反映させるため、二方路線影響加算率で評価額を加算する必要があります。

評価額を計算するときは、基準となる道路を正面路線と呼び、反対側の道路を裏面路線と呼びます。

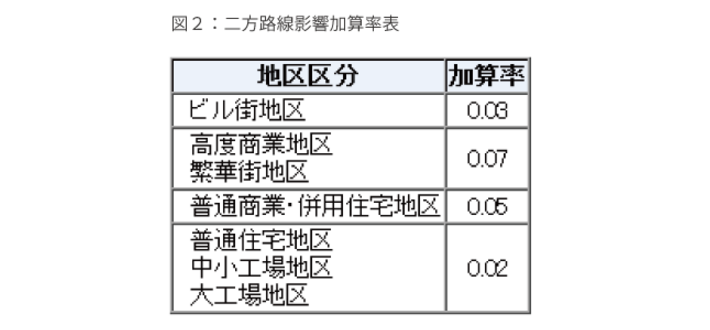

1-2.二方路線影響加算率による調整では最大7%土地の評価が高くなる

二方路線影響加算率による調整では、裏面路線の路線価に二方路線影響加算率をかけた値を加算します。

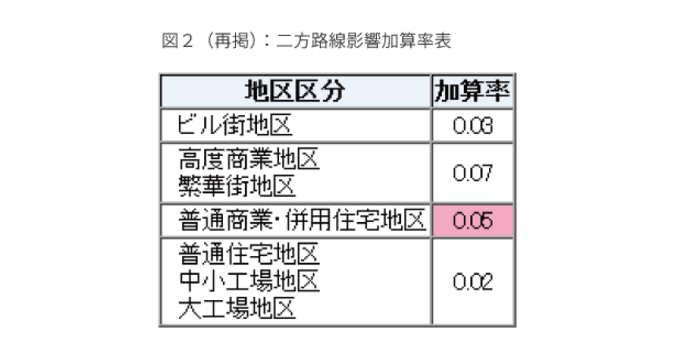

二方路線影響加算率は、土地の地区区分によって図2のように定められています。商業系の地区では二つの道路に接することでより利便性が高まることから、加算率の値は高く設定されています。高度商業地区と繁華街地区の二方路線影響加算率は0.07となっており、最大で7%土地の評価が高くなります。

二方路線影響加算率表)(国税庁ホームページ

1-3.どっちが正面? どっちが裏面?

二方路線影響加算率による調整で気をつけなければならないのは、どちらの道路を正面路線にし、どちらの道路を裏面路線にするかという点です。

相続税の財産評価では、路線価が高い方の道路を正面路線とします。実際にどちらを正面として土地を使っているかは考慮しません。

どちらを正面路線にするかの判断を間違えると、土地の評価額は異なる結果になり、相続税の金額を間違えることになってしまいます。

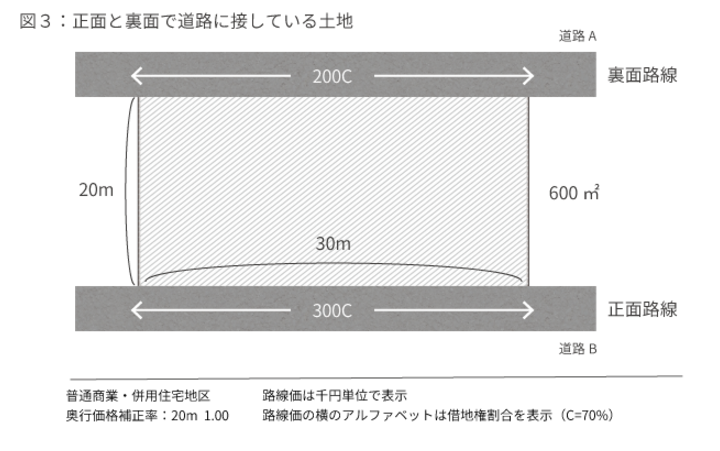

二つの道路の路線価を比較する

二つの道路の路線価を比較するときは、道路からの奥行に応じた奥行価格補正率で補正した後の路線価を比較します。

単純に路線価の高低だけではなく、奥行価格補正率まで考慮した路線価で正面を決めるという点に注意が必要です。

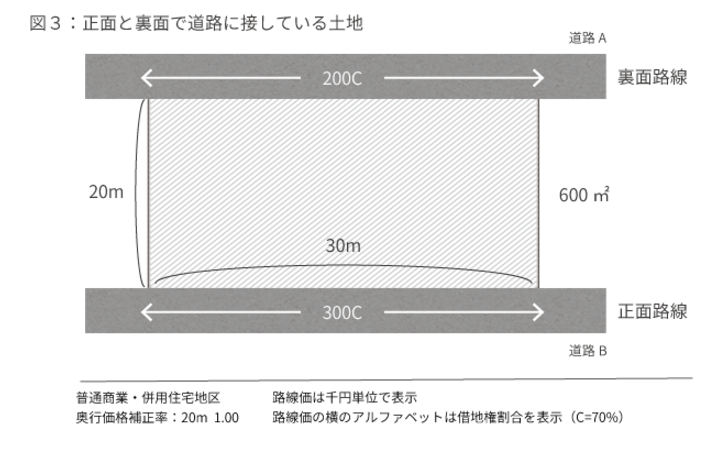

図3の例では、二つの道路の路線価を比較した結果、路線価が高い方の道路Bを正面路線とします。

道路A:路線価200,000円×奥行価格補正率1.00=200,000円(裏面路線) 道路B:路線価300,000円×奥行価格補正率1.00=300,000円(正面路線)

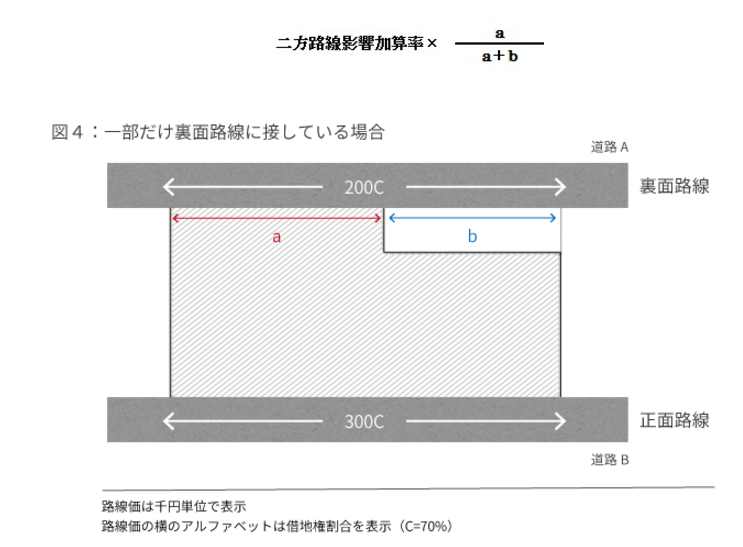

1-4.一部だけが裏面に接している場合には加算率が減額調整される

図4の土地のように、一部だけが裏面路線に接している場合は、二方路線影響加算率の値を、図4のa+bの距離に占めるaの距離の割合で調整します。つまり、道路に接していない部分については、加算率が減額されることになります。

二方路線影響加算率の調整方法を算式で表わすと次のようになります。

2.具体例で計算してみよう! 図を使った二方路線影響加算率による調整方法

図3の例をもとに、二方路線影響加算率を使って土地の評価額を計算してみましょう。計算の流れは次のとおりです。

- STEP1:正面路線を決定する

- STEP2:1㎡あたりの評価額を計算する

- STEP3:1㎡あたりの評価額に面積をかける

STEP1:正面路線を決定する

道路Aと道路Bの路線価を奥行価格補正率で調整した価格で比較し、金額が高い方を正面路線とします。

道路A:路線価200,000円×奥行価格補正率1.00=200,000円 道路B:路線価300,000円×奥行価格補正率1.00=300,000円

200,000円<300,000円であるため、金額が高い方の道路Bを正面路線とし、道路Aを裏面路線とします。

STEP2:1㎡あたりの評価額を計算する

まず、1㎡あたりの正面路線価を計算します。正面路線は道路Bであるため、1㎡あたりの正面路線価は次のとおり計算します。

1㎡あたりの正面路線価:道路Bの路線価300,000円×奥行価格補正率1.00=300,000円…①

次に、裏面路線の影響加算額を計算します。裏面路線は道路Aであるため、奥行価格補正後の道路Aの路線価に二方路線影響加算率をかけます。評価する土地は普通商業・併用住宅地区であることから、二方路線影響加算率は0.05となります(図2参照)。

1㎡あたりの裏面路線の影響加算額: 道路Aの路線価200,000円×奥行価格補正率1.00×二方路線影響加算率0.05=10,000円…②

1㎡あたりの正面路線価に1㎡あたりの裏面路線の影響を加算したものが、この土地の1㎡あたりの評価額となります。

1㎡あたりの評価額:①+②より、300,000円+10,000円=310,000円…③

STEP3:1㎡あたりの評価額に面積をかける

1㎡あたりの評価額に面積をかけて、土地の評価額を計算します。

土地の評価額:310,000円(③)×面積600㎡=186,000,000円

以上の結果、この土地の評価額は186,000,000円となります。

二方路線影響加算額を考慮しないでこの土地を評価した場合は、300,000円(①)×面積600㎡=180,000,000円となります。したがって、二方路線影響加算による調整で、評価額は6,000,000円増えたことになります。

3.まとめ

正面と裏面で道路に接している土地は利便性が良いため、二方路線影響加算率による調整で評価額を加算します。

ただし、どちらの道路を正面路線にするかによって評価額の計算結果は異なり、相続税の金額も異なる結果になってしまいます。また、一部が裏面路線に接している場合では、二方路線影響加算率の調整が必要になります。

正面と裏面で道路に接している土地を相続することになった場合は、上記のような計算を間違いなく行わなければなりません。不安な点が少しでもあれば、相続税や財産評価に詳しい税理士に相談することをおすすめします。(提供:税理士が教える相続税の知識)